Добавлен: 24.10.2023

Просмотров: 106

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Очень часто конечная стоимость - это просто чистая выручка, которую вы ожидаете получить от продажи актива в конце его срока полезного использования, особенно когда окончание этого срока совпадает с концом периода прогнозирования денежных потоков.

В других случаях конечная стоимость - это расчет того, что принесут вам денежные потоки, превышающие прогнозируемый период.

6. Определение ставки дисконтирования при тесте на обесценение.

Ставка дисконтирования, используемая для расчета приведенной (текущей) стоимости прогнозов денежных потоков, должна:

- быть ставкой до налогообложения.

- отражать текущую рыночную оценку временной стоимости денег; а также

- учитывать характерные для активов риски, не включенные в расчет будущих денежных потоков (во избежание двойного учета).

Некоторые компании составляют только один прогноз движения денежных средств.

Иногда деловые люди склонны к чрезмерному оптимизму, и поэтому руководство часто включает в прогноз слишком оптимистичные представления о своих будущих результатах.

Если руководство не доказало в прошлом, что может предсказывать будущие результаты с вероятностью 90%, использование одного сценария будет несколько рискованным и не очень оправданным [11].

Можно использовать традиционный подход и включить все риски и неопределенности в вашу ставку дисконтирования, но это может оказаться более сложной задачей.

2. ФОРМИРОВАНИЕ ОЦЕНОЧНЫХ РЕЗЕРВОВ И ТЕСТИРОВАНИЕ АКТИВОВ КОРПОРАЦИЙ НА ОБЕСЦЕНЕНИЕ

2.1 Особенности формирования оценочных резервов и их влияние на показатели платежеспособности предприятия

Теперь проиллюстрируем теорию на практическом примере составления прогноза денежных потоков для теста на обесценение.

Обращаем ваше внимание на то, что существует множество способов прогнозирования движения денежных средств и расчета ценности использования актива, и вы всегда должны последовательно придерживаться своего суждения (следуя правилам МСФО).

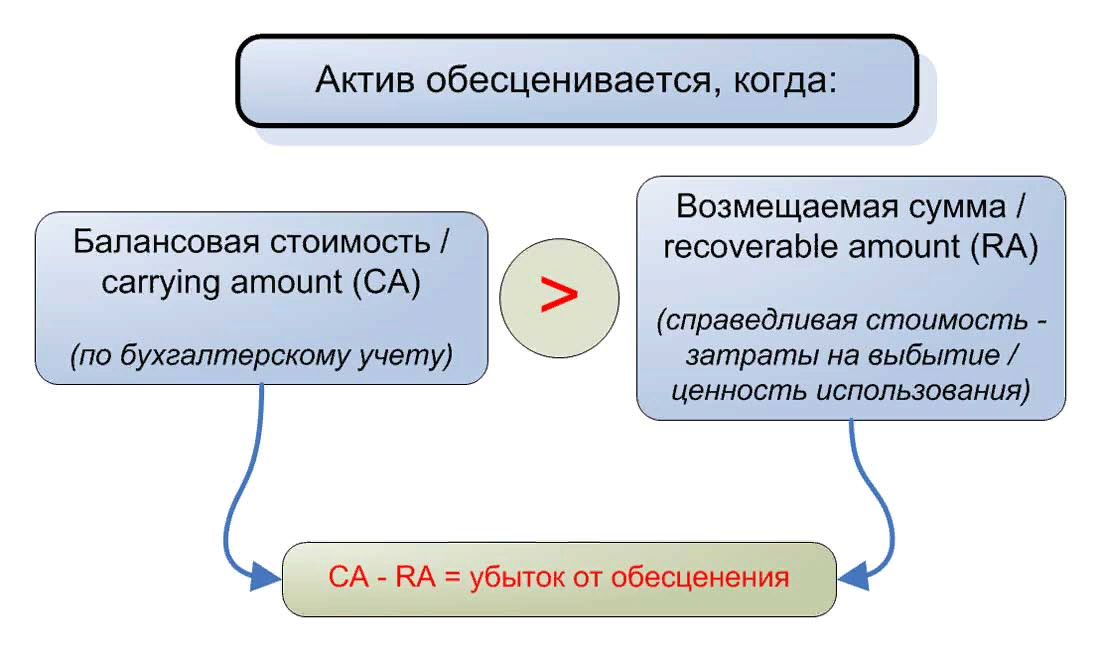

Тестирование на обесценение (англ. 'impairment testing') направлено на подтверждение того, что балансовая стоимость актива или единицы, генерирующей денежные потоки (CGU, от англ. 'cash-generating unit'), является меньше его возмещаемой суммы.

Рисунок 2.1 – Обесценивание активов [24]

Возмещаемая сумма - это наибольшее значение из двух величин: справедливой стоимости за вычетом затрат на выбытие и ценности использования (см. параграф IAS 36:6).

Балансовая стоимость нам всегда известна - просмотрите ваши финансовые отчеты или бухгалтерские записи.

Однако для определения возмещаемой суммы нам необходимо определить справедливую стоимость за вычетом затрат на выбытие или ценность использования.

Первое решение, которое вы должны принять при тестировании на обесценение, это:

- Это зависит от обстоятельств.

- Проверить отдельный актив на обесценение, когда:

- Можно определить справедливую стоимость актива за вычетом затрат на выбытие, и она, при этом, превышает балансовую стоимость актива. В этом случае вам не нужно рассчитывать ценность использования, потому что актив не обесценился;

- Актив генерирует отдельно идентифицируемые и независимые притоки денежных средств.

На практике, подавляющее большинство компаний тестируют на обесценение CGU, поскольку определить справедливую стоимость использованных активов трудно, а активы сами по себе редко генерируют независимые притоки денежных средств.

По этой причине в этом примере показано, как составлять прогнозы движения денежных средств для расчета ценности использования для генерирующей единицы, а не отдельного актива [10].

Материнская компания проводит тест на обесценение своей генерирующей единицы, которая является целой дочерней компанией.

Балансовая стоимость дочерней компании, включая распределенный гудвил и оборотный капитал (оборотные активы и краткосрочные обязательства), составляет 150 000 д.е.

Поскольку в данном случае определить справедливую стоимость за вычетом затрат на выбытие невозможно, материнская компания определяет возмещаемую сумму дочерней компании на основе ее ценности использования.

На конец 20x1 года дочерняя компания отчиталась о следующих финансовых результатах:

- Выручка от основной деятельности: 50 000 д.е.

- Постоянные расходы: 25 000 д.е.

- Переменные расходы: 15 000 д.е.

- Чистая прибыль до налогообложения: 10 000 д.е.

- Оборотный капитал (чистые оборотные активы): 1 000 д.е.

Для расчета ценности использования материнская компания сделала следующие предположения:

- Основываясь на информации об отрасли дочерней компании, можно ожидать роста рынка в среднем на 5% в год в течение следующих 5 лет, а затем на 2% в долгосрочной перспективе. Эти процентные ставки являются номинальными и включают влияние инфляции.

- Ставка дисконтирования до налогообложения, определяемая исходя из стоимости капитала компании, составляет 8% годовых.

- Исходя из прошлого опыта, компания предполагает ежегодные капитальные затраты на замену оборудования в размере 500 д.е. ежегодно без учета инфляции.

- Постоянные затраты в реальном выражении неизменны (подсказка: будьте осторожны с инфляцией!). Они исключают износ и амортизацию.

- Переменные затраты составляют около 30% от выручки.

- Предполагаемый уровень инфляции составляет 1.5% в год на ближайшие 10 лет.

Шаг 1. Составьте исходный 5-летний прогноз EBITDA.

Когда вы тестируете в качестве CGU целую компанию или даже ее часть, необходимо составлять прогнозный кэш-фло из чистых потоков денежных средств до налогообложения, генерируемых этой CGU, на период не более 5 лет.

Наша отправная точка - прогноз прибыли CGU, на основе денежных потоков.

Таблица 2.1

Исходя из приведенных выше цифр и допущений, мы можем рассчитать чистую прибыль следующим образом:

| Год | 20x2 | 20x3 | 20x4 | 20x5 | 20x6 |

| Выручка | 52 500 | 55 125 | 55 881 | 60 775 | 63 814 |

| Постоянные расходы | -25 375 | -25 756 | -26 142 | -26 534 | -26 932 |

| Переменные расходы | -15 750 | -16 538 | -17 364 | -18 233 | -19 144 |

| EBITDA | 11 375 | 12 832 | 14 375 | 16 009 | 17 738 |

Примечания:

- Выручка за 20x2 год была рассчитана как выручка за 20x1 год в размере 50000 д.е., увеличенная на 5%: 50000 × (1 + 5%) = 52 500 д.е.

Выручка за последующие годы рассчитана соответствующим образом.

- Постоянные расходы увеличивались на уровень инфляции 1.5% каждый год.

Например, за 20x2 год: 25 000 × (1 + 1.5%) = 25 375 д.е.

- Переменные расходы - это просто 30% выручки

- EBIDTA = прибыль до вычета процентов, налогов, износа и амортизации.

Теперь вы можете спросить:

Почему мы остановились на прибыли до налогообложения, процентов, износа и амортизации?

Причины, следующие:

- Износ и амортизация не включены, потому что они НЕ являются денежными средствами. Наша цель - получить денежные потоки до налогообложения.

- Проценты - это статья финансирования, которая исключена в соответствии с требованиями IAS 36 (см. параграф IAS 36:50);

- Ценность использования рассчитывается до вычета налогов, чтобы избежать осложнений, связанных с переносом налоговых убытков, отложенным налогообложением и т.д.

Шаг 2. Скорриктируйте EBIDTA, чтобы получить денежные потоки.

Получив исходный прогноз EBIDTA, вы должны понимать, что он не является прогнозом движения денежных средств, необходимым для расчета ценности использования.

Еще нет.

Мы должны принять во внимание еще несколько обстоятельств:

- Изменения в оборотном капитале: погашение обязательств и сбор дебиторской задолженности, как правило, не включены в EBIDTA, но они влияют на чистые денежные потоки. Поэтому не забудьте скорректировать EBIDTA так, чтобы получить чистое изменение оборотного капитала.

- В течение прогнозируемого периода возможны расходы на замену внеоборотных активов для поддержания производственных мощностей CGU. Эти расходы также не включены в EBIDTA, поскольку они включаются в состав прибыли или убытка как износ или амортизация.

Чтобы учесть изменения в оборотном капитале, вам необходимо спрогнозировать чистый баланс вашего оборотного капитала на конец каждого периода, а затем скорректировать EBIDTA.

Например, если начальный чистый остаток вашего оборотного капитала за 20x2 год составляет: 1 000 д.е. (чистые активы), а остаток на конец 20x2 года: 1 100 д.е., тогда изменение денежного потока от чистого оборотного капитала составляет: -100 д.е.

Логика проста: в конце 20x2 года у вас больше денег, связанных с оборотным капиталом, чем в начале 20x2 года, поэтому чистое изменение денежного потока является отрицательным, поскольку у вас стало меньше денежных средств (1 000 - 1 100 д.е.).

Таблица 2.2

Скорректированная таблица денежных потоков выглядит следующим образом

| Год | 20x2 | 20x3 | 20x4 | 20x5 | 20x6 |

| EBIDTA | 11 375 | 12 832 | 14 375 | 16 009 | 17 738 |

| Чистый оборотный капитал на начало периода | 1 000 | 1 100 | 1 241 | 1 390 | 1 548 |

| Чистый оборотный капитал на конец периода | 1 100 | 1 241 | 1 390 | 1 548 | 1 715 |

| Изменение денежного потока от чистого оборотного капитала | -100 | -141 | -149 | -158 | -167 |

| Минус капитальные затраты | -508 | -515 | -523 | -531 | -539 |

| Чистые денежные потоки | 10 768 | 12 176 | 13 703 | 15 320 | 17 032 |

Примечания:

- Для оборотного капитала на начало и конец периода прогнозируются чистые значения.

- Предполагается, что капитальные затраты ежегодно увеличиваются на 500 д.е., чтобы учесть инфляцию.

Шаг 3. Дисконтируйте чистые денежные потоки по ставке дисконтирования до налогообложения.

Теперь пришло время определить наиболее подходящую ставку дисконтирования.

Во многих случаях компании используют собственную стоимость капитала, полученную на основе модели WACC, что часто хорошо для аудиторов.

Тем не менее, будьте осторожны, потому что WACC предоставит вам ставку после налогообложения, а вы обязаны использовать здесь ставку до налогообложения.

Вы можете попытаться рассчитать ценность использования на основе ставки после уплаты налогов, но в этом случае ваши денежные потоки должны включать налоговые эффекты - и это приводит к неудобному и ненадежному расчету.

Поэтому следует рассчитать ставку до налогообложения на основе вашей ставки после налогообложения (например, WACC) - см.