Добавлен: 24.10.2023

Просмотров: 62

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ПАО «УБРиР» был предъявлен вексель к оплате на 181 день от даты выписки векселя, и он был погашен по номинальной стоимости в сумме с доходом по процентной ставке 20% годовых, с учет фактического срока нахождения на балансе вексела в ПАО «УБРиР». Данная операция отражается проводками:

-

ДТ 52305 «Выпущенные векселя и банковские акцепты со сроком погашения от 181 дня до 1 года» КТ 52301 «Выпущенные векселя и банковские акцепты до востребования» - 100 тыс.руб. – закрытие лицевого счета на балансовом счете, на котором учитывался данный вексель. -

ДТ 52301 «Выпущенные векселя и банковские акцепты со сроком погашения от 181 дня до 1 года» КТ 47422 «Обязательства банка по прочим операциям» по лицевому счету векселедержателя – 100 тыс.руб. – вексель списывается с баланса, при предъявлении к платежу. -

ДТ 70204 «Расходы по операциям с ценными бумагами» по статье 24104 «Процентный расход по векселям» КТ 47422 «Обязательства банка по прочим операциям» - по лицевому счету векселедержателя – 10 тыс.руб. – отражены начисленные проценты по векселю. -

ДТ 47422 «Обязательства банка по прочим операциям» - по лицевому счету векселедержателя КТ 30102 «Корреспондентский счет кредитной организации в Банке России» - 110 тыс.руб. – отражены выплата на вексельную сумму и процентный доход по векселю.

-

Учет инкассовых операций по векселю в ПАО «УБРиР»

Инкассирование векселей представляет собой процесс выполнения кредитной организацией поручения своих клиентов и взятия на себя ответственности за представление векселей и сопроводительных коммерческих документов в срок плательщику и получения причитающихся платежей. Иными словами – это посылка векселя для предъявления к оплате в другую коммерческую организацию после оформления индоссамента.

В большинстве случаев ПАО «УБРиР» работая с векселями сторонних эмитентов, не покупает их на себя, а оформляет их «на инкассо». При этом, клиентом пишется заявление, где он указывает назначение векселя «на инкассо», и адрес перечисления денег.

В инкассовых операциях принимают участие следующие виды участников:

Векселедержатель (принципал, комитент), дающий поручение на инкассирование векселя

Ремитент – банк, который осуществляет процесс инкассирования векселя

Кредитная организация, которая является плательщиком по векселю, участвующая в инкассировании, но не являющаяся банком ремитентом.

Если вексель должен быть отослан для предъявления к платежу (на инкассо) в другую кредитную организацию, после оформления индоссамента с поручением и передачи векселя делается запись по лицевым счетам балансовых счетов: “Учтенные банком срочные (по сроку) векселя, не просроченные”. Номинальная сумма отосланного на инкассо векселя списывается с лицевого субсчета “Учтенные векселя” и записывается на лицевой субсчет “Учтенные векселя, отосланные на инкассо”. Одновременно номинальная стоимость отосланного на инкассо векселя списывается в расход внебалансового счета 91304 – Учтенные и переучтенные векселя, приход внебалансового счета 91203 – Разные ценности и документы, отосланные и выданные под отчет, на комиссию.

При отсылке векселя в другую кредитную организацию для акцепта его номинал списывается в расход внебалансового счета 91304 и записывается в приход внебалансового счета 91203. При исполнении акцепта возвращенные векселя снова приходуются на соответствующие внебалансовые счета.

При получении векселей от своих корреспондентов-нерезидентов по индоссаменту с поручением предъявить вексель к акцепту или платежу и инкассировать вексельную сумму, при наступлении срока платежа векселя приходуются по внебалансовому счету 91103 – Документы и ценности, полученные на инкассо от банков-нерезидентов. Векселя, принятые банком на хранение, учитываются по счету 90803 – Ценные бумаги на хранении по договорам хранения.

Клиент может заключить с банком договор на предъявление векселей к оплате и получение платежа (инкассовые операции). Если вексель с номиналом в российских рублях должен быть отослан для предъявления к платежу в другой банк, после оформления индоссамента с поручением (т. н. препоручительный индоссамент) и передачи векселя делается запись по лицевым счетам внебалансового счета « Разные ценности и документы» на номинальную сумму отсылаемого на инкассо векселя.

-

Дт сч. 91202 « Разные ценности и документы» Кт сч. № 99999 «Ценные бумаги на хранении по договорам хранения» -

Одновременно с этим совершается проводка: Дт сч. 91202 « Разные ценности и документы, отосланные и выданные под отчет, на комиссию» Кт сч. 91202 « Разные ценности и документы» -

При получении инкассированной вексельной суммы, она списывается на счет клиента. Дт сч. № 30301 «Расчеты с филиалами, расположенными в российской Федерации» Кт сч. «Расчетный счет клиента» -

Одновременно производится списание с внебалансового счета. Дт сч. № 99999 «Ценные бумаги на хранении по договорам хранения» Кт сч. 91202 « Разные ценности и документы, отосланные и выданные под отчет, на комиссию»

ПАО «УБРиР» предъявил вексель к оплате на 181 день от даты выписки векселя, для погашения его номинальной стоимости 100 тыс.руб. с доходом по процентной ставке 20% годовых другой коммерческой организации, с учетом фактического срока нахождения на балансе векселя в ПАО «УБРиР». Данная операция отражается проводками:

-

ДТ 51401 «Векселя до востребования» КТ 51405 «Векселя банков со сроком погашения от 181 дня до 1 года» 100 тыс.руб. – отражено закрытие лицевого счета по учету предъявляемого векселя.

При предъявлении векселя на погашение, бухгалтер ПАО «УБРиР» переносит вексель внутренней проводкой по лицевым счетам: со счета «Учтенные банком векселя» на счет «Учтенные банком векселя, отосланные на инкассо». При поступлении

ДТ 30102 «Корреспондентский счет кредитной организации в Банке России» на номинальную сумму векселя, включая процентные доходы 110 тыс.руб. КТ 51401 «Векселя банков до востребования» 100 тыс.руб. на номинальную сумму векселя - и КТ 70102 «Доходы, полученные от операций с ценными бумагами» по статье 12203 «процентный доход по векселям кредитных организаций» - 10 тыс.руб. – отражается сумма полученного дохода по векселю.

2.4 Учет гарантийных операций по векселю в ПАО «УБРиР»

Гарантии (авали), вексельное посредничество, индоссаменты (за исключением безоборотного индоссамента), проставленные ПАО «УБРиР» на векселях, учитываются по внебалансовому сч. 91404 "Гарантии, выданные банком" на лицевом счете "Обязательства банка из индоссамента векселей, авали, вексельное посредничество" в сумме номинала векселя в случае индоссирования банком векселя из своего портфеля и в гарантийной сумме при принятии банком на себя прочих вексельных обязательств.

По внебалансовому счету 91404 «Гарантии, выданные банком» ПАО «УБРиР» открывает специальные лицевые счета "Обязательства коммерческая организация из индоссамента векселей, авали, вексельное посредничество" отдельно для векселей с указанием вексельной суммы в российских рублях и отдельно для векселей с указанием вексельной суммы в иностранной валюте. Операции по данному счету проводятся в корреспонденции со счетом № 99999 «Внебалансовый счет для корреспонденции». Данные операции отражаются в сумме номинала векселя в волюте векселя.

Гарантии, предоставленные контрагентам, в отношении которых существует реальная вероятность того, что кредитная организация будет вынуждена платить по обязательствам данного контрагента, учитываются на счетах сомнительных гарантий.

ПАО «УБРиР» выступило гарантом по векселю, векселедателем которого выступает коммерческая организация. Сумма векселя составляет 150 тыс.руб. Бухгалтер ПАО «УБРиР» отражает данную операцию проводкой:

-

ДТ 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» КТ 91404 «Гарантии, выданные банком» - отражена сумма аваля 150 тыс. руб.

При неиспользовании суммы гарантии ПАО «УБРиР» отражает данную операцию проводкой:

-

ДТ 91404 «Гарантии, выданные банком» КТ 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» 150 тыс.руб. – отражено прекращение обязательства по авалю.

При использовании гарантии, выданной ПАО «УБРиР» отражается проводка:

-

60315 «Суммы не взысканные банком по своим обязательством» КТ счета денежных средств -150 тыс.руб.

В случае необходимости выполнения банка своих обязательств по гарантии отражается проводка:

-

ДТ счета денежных средств КТ 60315 «Суммы не взысканные банком по своим обязательством» 150 тыс.руб. – отражена задолженность к погашению выданной вексельной гарантии.

В представленной курсовой работе были рассмотрены понятия векселя, вексельных операций, приведен пример учета активных вексельных операций на примере ПАО «УБРиР».

Заключение

Векселя являются наиболее распространенным видом ценных бумаг, используемых как для долгосрочных так и для краткосрочных инвестиционных операций. Правильный учет активных операций, касательно операций по векселям обеспечивает достоверную информацию для всех пользователей отчетности, как для внешних, например инвесторов, так и для внутренних.

Активные вексельные операции представляют собой учет векселей, инкассовые и гарантийные операции.

Цель курсовой работы достигнута. Разработка теоретических и практических аспектов бухгалтерского учета и контроля операций с векселями в финансовой деятельности кредитных организаций основывается на нормативных актах, ПБУ, писем и выписок Центрального банка РФ.

В ходе выполнения курсовой работы были достигнуты следующие задачи:

-

изучены теоретические аспекты учета активных вексельных операций в кредитных организациях; -

рассмотрен учет активных вексельных операций на примере ПАО «Уральский банк реконструкции и развития»;

В качестве объекта исследования выступило ПАО «Уральский банк реконструкции и развития». В качестве предмета выфступило учет активных вексельных операций на основании публикуемой отчетности.

В первой главе рассмотрены теоретические аспекты учета активных вексельных операций в кредитных организациях, понятия и классификация векселей, особенности учета вексельных операций.

Во второй главе проведен экономический анализ, касательно учета активных вексельных операций на примере ПАО «Уральский банк реконструкции и развития» банка.

Список литературы

-

«Федеральный закон от 11.03.97 N 48-ФЗ "О переводном и простом векселе" Принят ГД ФС РФ 21.02.98 г. "Собрание законодательства РФ", 17.03.97, N 11. [Текст] -

Приказ ЦБ РФ от 18.06.97 N 02-263 (ред. от 15.07.98) «Об утверждении правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, и дополнений и изменений к плану счетов бухгалтерского учета в кредитных организациях Российской Федерации» (вместе с «Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», Утв. ЦБ РФ 18.06.97 N 61, "Вестник Банка России", N 27-28, 29.04.98, "Банковский бюллетень", N N 22 - 26, 1998. "Бизнес и банки", N 34 - 39, 1997. [Текст] -

Батяева Т.А., Столяров И.И. - М.: «Вексель и другие ценные бумаги», 2006; -

Власова А.М. - М.: «Бухгалтерский учет в кредитных организациях: Правила ведения», 2004[Текст]; -

Ермак А. - М.: «Вексельный рынок тенденции 2007» //Рынок ценных бумаг №20, 2007[Текст]; -

Капаева Т.И. - М.: «Основы бухгалтерского учета в кредитных организациях», 2007[Текст]; -

Колпакова Г.М. «Финансы, кредит, денежное обращение», М.: 2005[Текст]; -

Крайнева З.А. - М.: «Бухгалтерский учет операций с ценными бумагами», 2001[Текст]; -

Нестерова И.Д. - М.: «Вексель: право, учет и налогообложение» // Рынок ценных бумаг - №2, 2007[Текст]; -

Селиванова Т.С. - М.: «Ценные бумаги», 2008[Текст]; -

Челноков В.А. - М.: «Деньги, кредит, банки», 2-е изд., 2007[Текст];

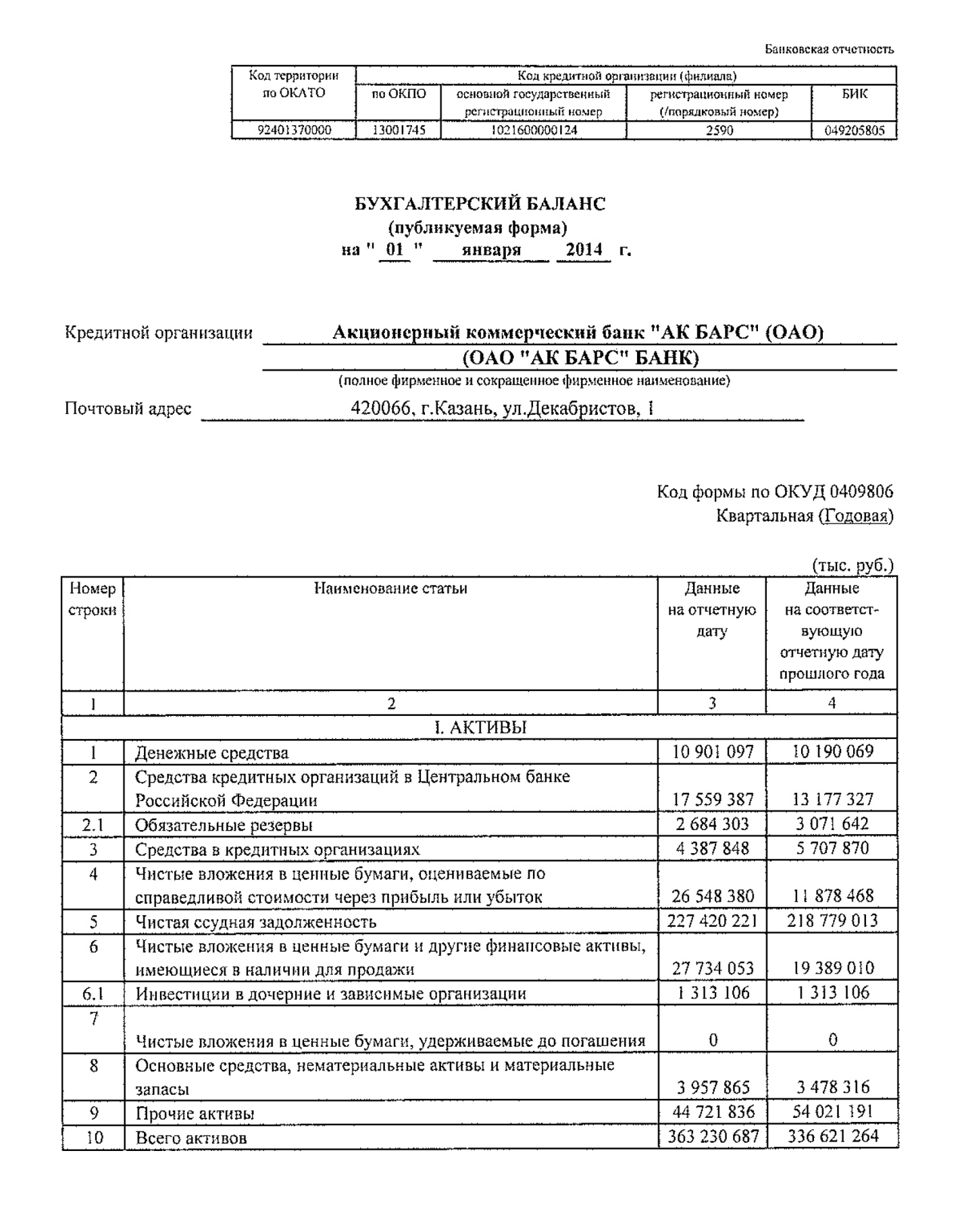

Приложения

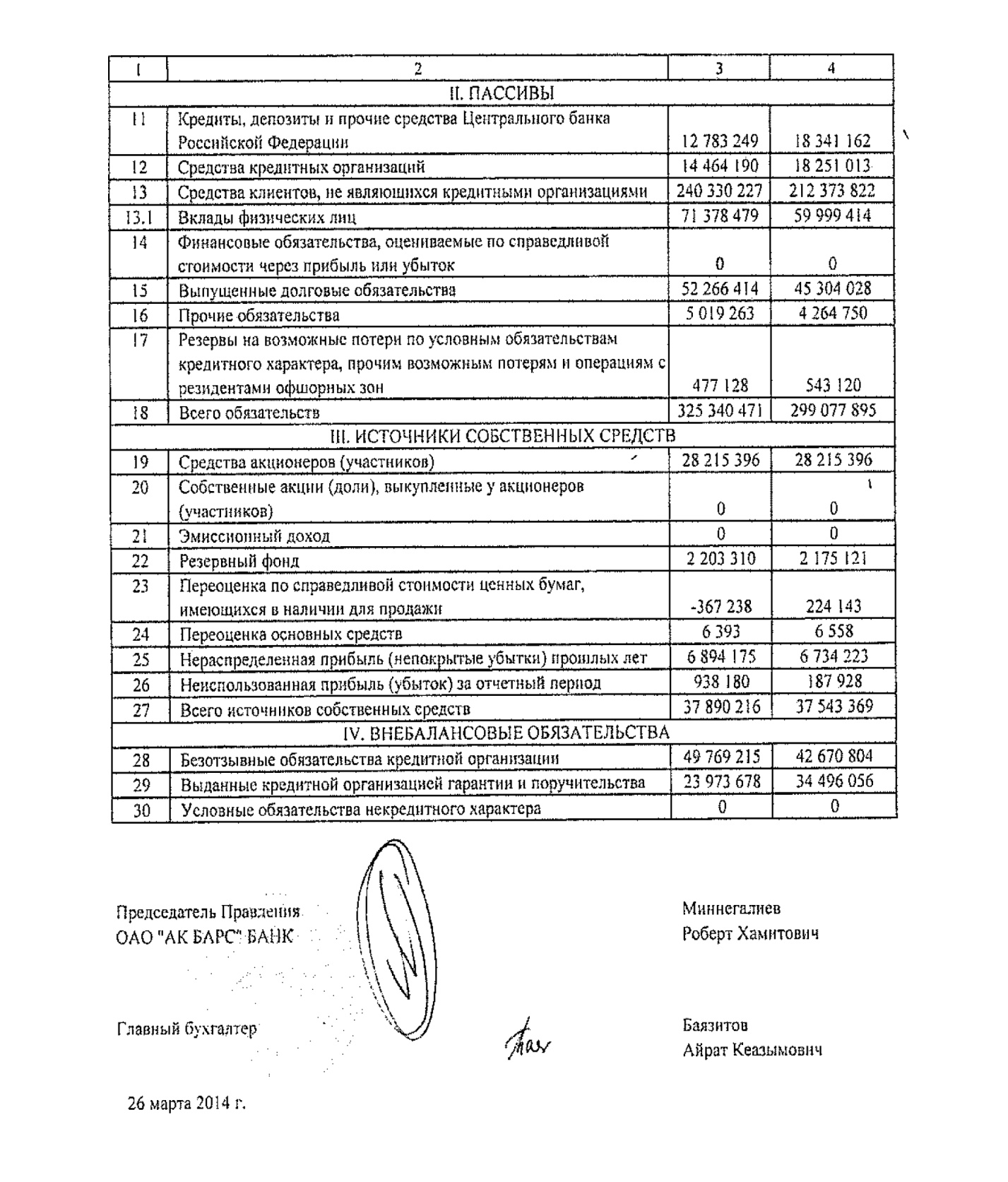

Приложение 1

Окончание приложения 1

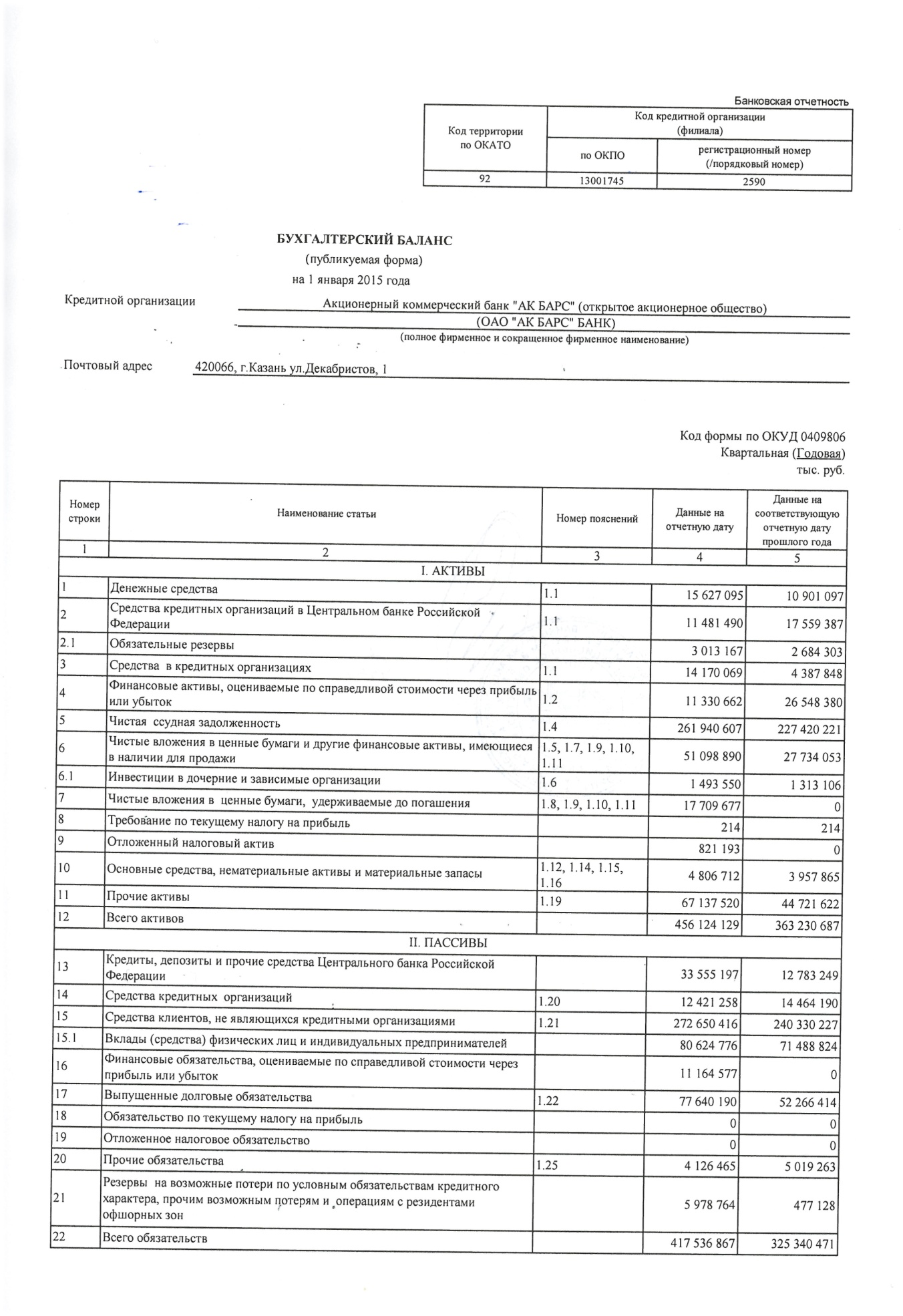

Приложение 2

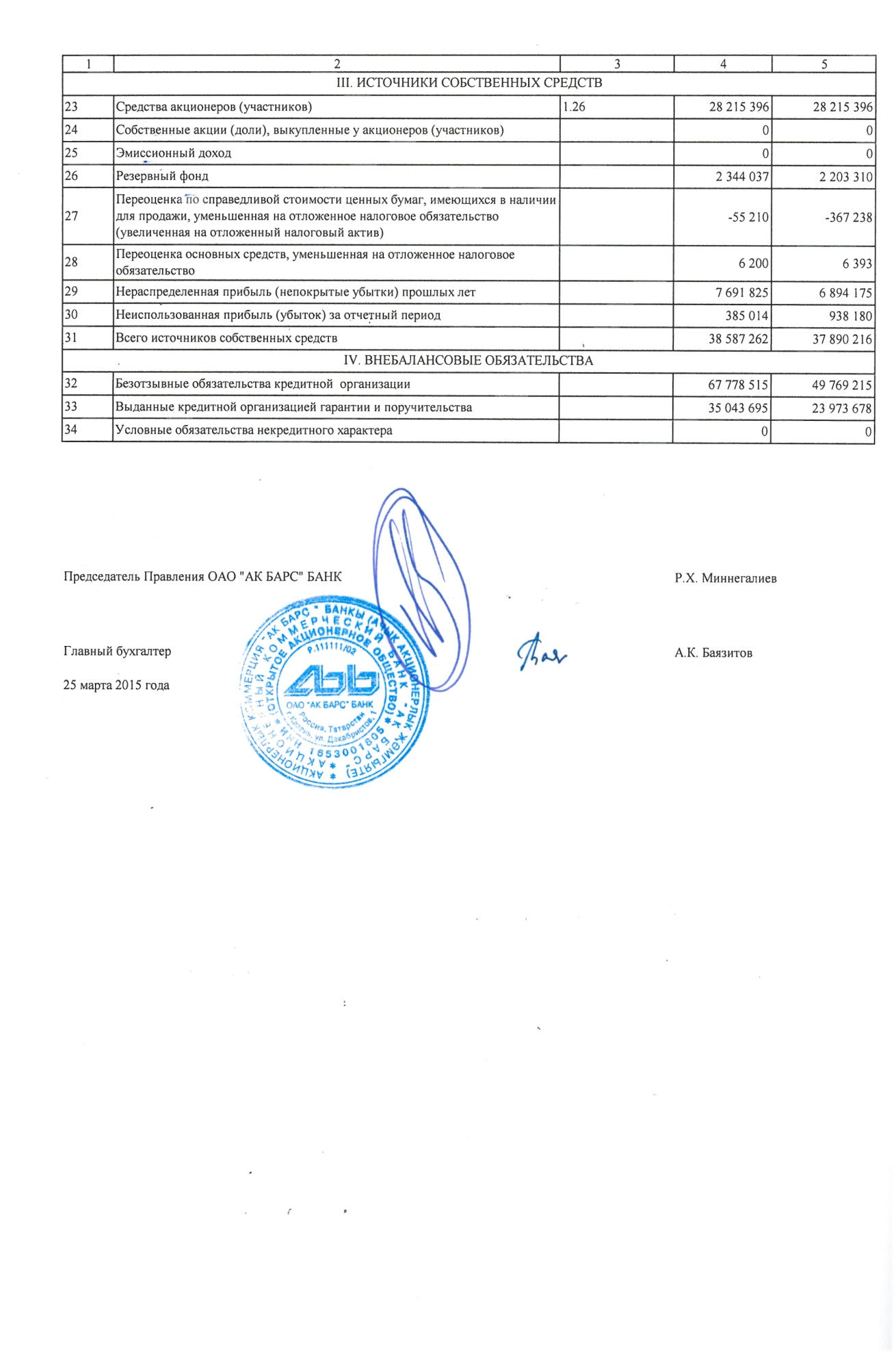

Окончание приложения 2

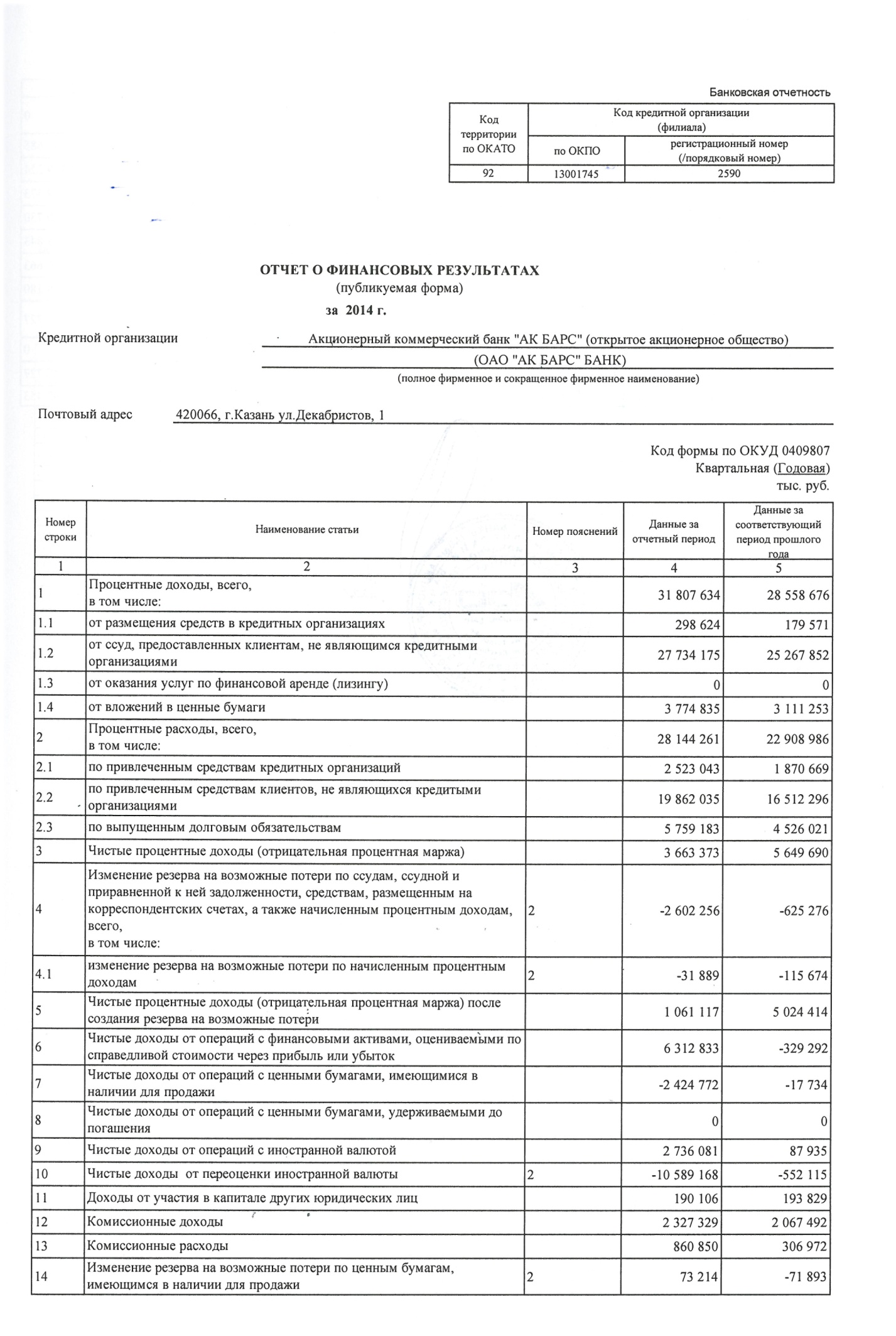

Приложение 3

Окончание приложения 3