Файл: Организационноэкономическая характеристика базы практики.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.10.2023

Просмотров: 70

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

К счету 41 можно открыть следующие субсчета:

1) «Склад товаров» учитывает наличие и движение товаров в оптово-распределительных центрах, складах, кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

2) «Тара и пустая тара под товарами» учитывает наличие и движение тары под товарами и порожней тары (за исключением стеклянной посуды в розничных торговых объединениях и столовых в организациях общественного питания).

Приобретенные товары и тара принимаются торговыми объединениями, учитываемыми на счете 41, по их покупной стоимости. Товары, принятые к учету, отражают по дебету счета 41 - кредиту счета 60 и другим счетам. Если данный способ учета предусмотрен в учетной политике организации, поступление товаров должно учитываться аналогично соответствующим операциям с использованием материалов с использованием счета 15 «Заготовка и приобретение значительных активов».

В дебет счета 15 «Закупки и приобретение значительных активов» зачисляется стоимость приобретения товаров, по которым предприятием получены расчетные документы от поставщиков. При этом, в зависимости от того, где находятся эти ценности, на счета 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с ответственными лицами», 76 «Расчеты с различными дебиторами и кредиторами» и т.д. . Он исходит и основывается на характере затрат на закупку и доставку товаров предприятиям.

В кредит счета 15, который соответствует счету 41, включается стоимость товаров, фактически полученных и зачисленных фирмой. Разница в стоимости приобретенного товарно-материального объекта рассчитывается между фактической стоимостью приобретения (закупки) и учетной ценой и списывается со счета 15 на счет 16. Разница, накопленная на счете 16, списывается на счет расходов на логистику. Или любой другой связанный счет, пропорциональный стоимости товаров, проданных по сниженной цене.

В соответствии с ПБУ 5/01 торговые объединения могут включать в состав себестоимости реализации расходы по заготовке и доставке товаров в центральное место (склад) до движения товаров для реализации.

Порядок учета реализации товаров торговой организацией осуществляется так же, как и для производственной организации.

По общему правилу для оптовых организаций применяются следующие схемы товарного учета:

1) Доверенное лицо ведет учет движения товаров в пределах склада по форме № ТОРГ-18.

2) Бухгалтер присваивает наименования каждой позиции приходного товара и открывает карточку учета количества и стоимости по форме № ТОРГ-28 на каждый поступающий товар. Эта карта передается ответственному лицу, которое регистрирует приход и потребление товаров на карте. При поступлении в магазин нового товара с тем же наименованием и той же закупочной ценой новая карта не открывается и учет ведется по старой карте.

3) в сроки, установленные руководителем и главным бухгалтером организации, материально-ответственное лицо сдает бухгалтеру сопроводительный реестр сдачи документов (форма № ТОРГ-31), к которому прилагает приходные и расходные документы;

4) бухгалтер обрабатывает поступившие документы (делает по ним бухгалтерские проводки) и выводит товарный остаток на балансовом счете 41 «Товары» по каждому месту хранения товаров и материально-ответственному лицу;

5) ежемесячно бухгалтер проводит сверку товарных остатков, которые числятся в карточках количественно-стоимостного учета, с товарным остатком в балансе.

При признании выручки от продажи товаров при их отгрузке (отпуске) они списываются: Дебет счета 90 «Продажи» – Кредит счета 41 «Товары».

10 Учет дебиторской задолженности

Согласно учетной политике обязательства покупателя и заказчика отражаются в бухгалтерской отчетности с учетом налога на добавленную стоимость, уплаченного в бюджет и определяемого исходя из цены, определяемой соглашением между предприятием и покупателем (заказчиком). ) будет Все скидки (наценки) мы предлагаем. Безнадежная задолженность списывается с баланса по мере признания ее таковой.

Дебиторская задолженность отражается в балансе за вычетом резерва по сомнительным долгам. Из-за большого количества клиентов невозможно проанализировать каждую безнадежную задолженность в отдельности, поэтому расчет резерва основан на имеющейся информации о состоянии взыскания дебиторской задолженности и времени ее возникновения. Кроме того, мы можем установить специальный резерв для сомнительных счетов в отношении обязательств конкретного контрагента, если у нас есть информация о том, что мы не сможем взыскать все или часть этих обязательств.

Резерв по сомнительным долгам включается в состав увеличения прочих расходов.

Для целей бухгалтерского учета торговая дебиторская и кредиторская задолженность классифицируется как долгосрочная и краткосрочная в соответствии с ожидаемым сроком погашения.

Цель подготовки финансовой отчетности:

• Выданные авансовые платежи отражаются в балансе как часть незавершенного строительства.

• Авансовые платежи за программное обеспечение со сроком полезного использования более 12 месяцев отражаются в бухгалтерском балансе в составе прочих внеоборотных активов.

• Прочие предоплаты отражаются в составе дебиторской задолженности.

Расчеты по полученным и выданным авансовым платежам денежным средствам в иностранной

валюте учитываются в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте. Пересчета таких средств в последующих расчетах после принятия учета в связи с изменением курса валют не будет.

2.3. Бухгалтерский учет дебиторской задолженности в ОАО «МАГНИТ».

В бухгалтерском учете дебиторская задолженность отражается на счетах ГК.

62 «Расчеты как покупателем, так и заказчиком»,

71 «Сверка с ответственными лицами».

73 «Расчеты с персоналом по прочим операциям».

75 «Примирение с Основателями»,

76 «Расчеты с разными дебиторами и кредиторами».

・79 «Внутрихозяйственный расчет».

Учет расчетов с покупателями и заказчиками ведется на счете 62 «Расчеты с покупателями и заказчиками» и могут открываться субсчета.

· 62-1 «Расчеты инкассо» - расчеты на основании расчетных документов, предъявляемых покупателям и заказчикам к оплате.

· 62-2 «Расчет плановыми платежами» – расчет с покупателем, при котором существуют долгосрочные экономические отношения, которые носят бессрочный характер и не заканчиваются с момента получения платежа в соответствии с окончательным расчетным документом.

· 62-3, «Расчеты с покупателями и заказчиками, обеспеченные векселями».

Счет 62 считает полученные авансы отдельно, поэтому этот счет может иметь как дебетовое, так и кредитовое сальдо.

Заключение

Во время стажировки я изучал организацию бухгалтерского учета в компании ОАО «ТУВИНСКИЙ ФИЛИАЛ РОССЕЛЬХОЗБАНКа». Изучив организацию бухгалтерского учета внутри организации, основные документы по учету денежных средств и расчетов с ответственными лицами, а также локальные внутренние документы, в частности учетную политику организации, можно сделать вывод о повышении бухгалтерского учета внутри организации. Все устанавливается в соответствии с законодательством и нормами по бухгалтерскому учету, принятыми в Российской Федерации.

По результатам исследования в организационной деятельности должны быть внедрены следующие мероприятия:

Контроль движения денежных средств повышает эффективность производственной и коммерческой деятельности предприятия.

Долги перед кредиторами будут уменьшены, а пени и штрафы отменены.

Сформулированные по результатам исследований рекомендации и разработанные на их основе практические меры приведут к существенному улучшению организации бухгалтерского учета предприятий, избежанию различных штрафных санкций и существенно поспособствуют улучшению финансового положения предприятий.

Список использованной литературы

1. Амортизация основных средств. Бухгалтерская и налоговая. - М.: АБАК, 2019. - 144 c.

2. Амортизация. Классификации основных средств. Комментарий к порядку начисления амортизации. - М.: Рид Групп, 2022. - 734 c.

3. Быков, Константин Исследование использования основных средств машиностроения / Константин Быков. - М.: LAP Lambert Academic Publishing, 2020. - 192 c.

4. Гиндзбург, Л.М. Новое в учете основных средств. Бухгалтерский учет, налог на прибыль, НДС, налог на имущество / Л.М. Гиндзбург. - М.: АКДИ "Экономика и жизнь", 2021. - 881 c.

5. Документооборот. Основные средства / Под редакцией Г.Ю. Касьянова. - М.: АБАК, 2017. - 256 c.

6. Журнал учёта лекарственных средств: моногр. . - Москва: Машиностроение, 2017. - 339 c.

7. Журнал учёта первичных средств пожаротушения. - М.: Учитель, 2021. - 364 c.

8. Журнал учёта первичных средств пожаротушения: моногр. . - М.: Учитель, 2018. - 377 c.

9. Инвентарная книга учета объектов основных средств. - М.: Учитель, 2018. - 566 c.

10. Инвентарная книга учёта объектов основных средств. - М.: Учитель, 2019. - 464 c.

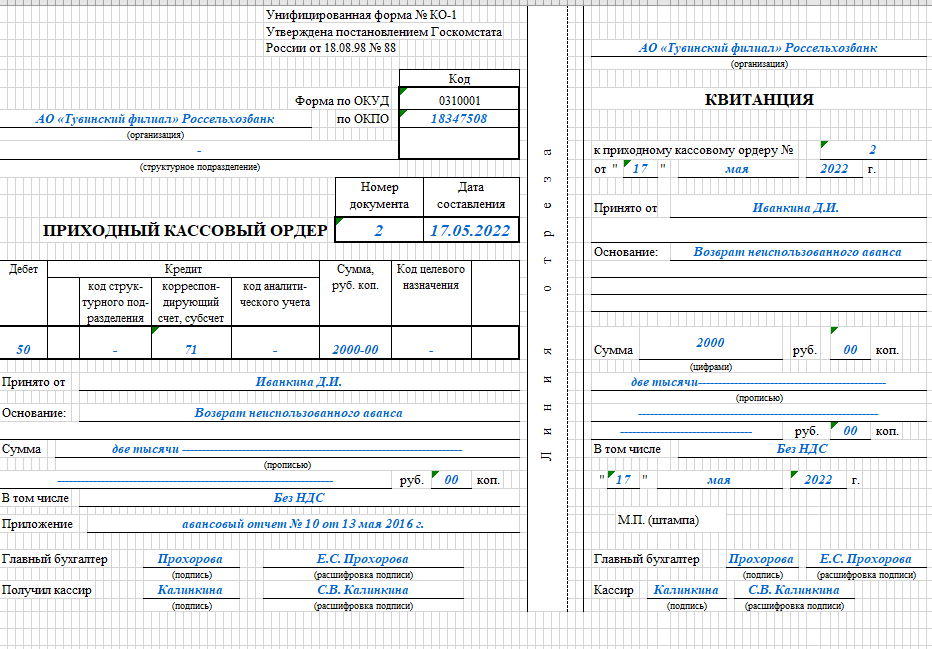

Приложение

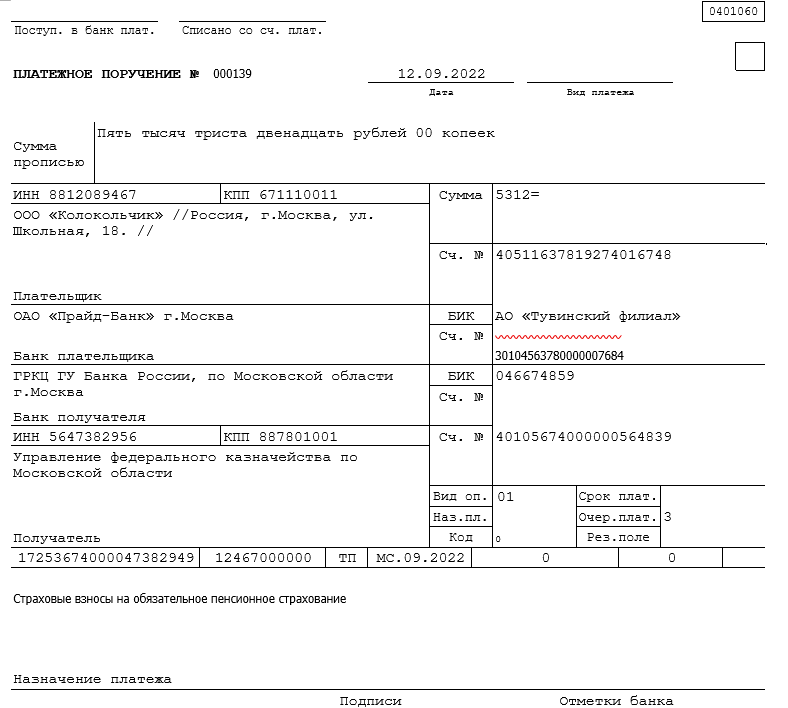

Платежное поручение

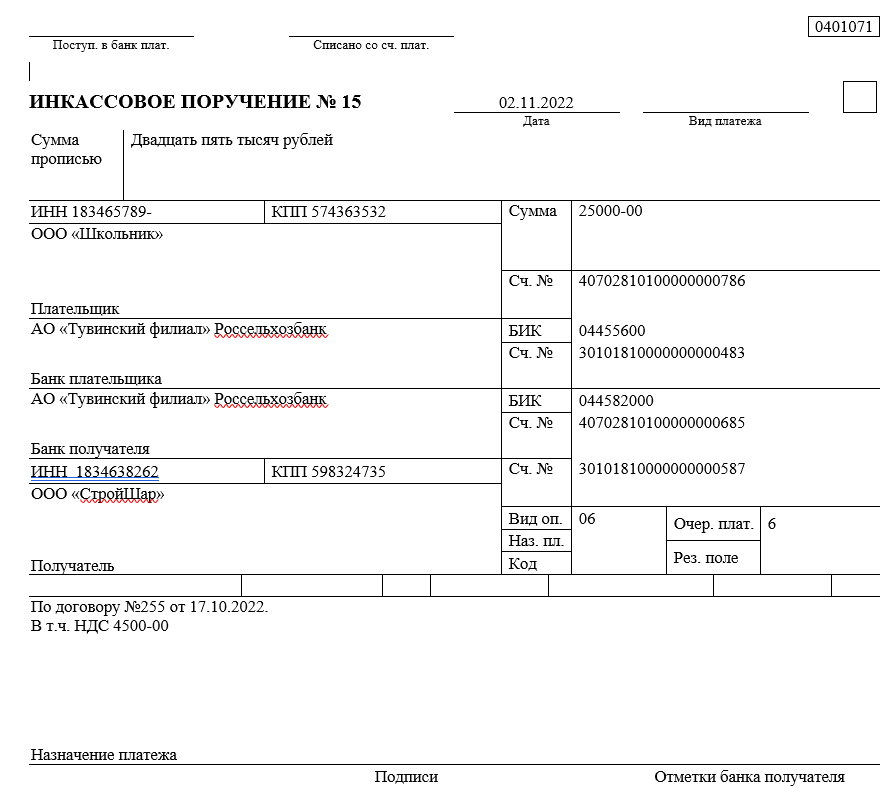

Приложение 2

Инкассовое поручение

Приложение 3

Приходный ордер