Файл: Пути повышения конкурентоспособности компании (на примере ао фм ложистик восток).doc

Добавлен: 25.10.2023

Просмотров: 282

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

К преимуществам операционных методов следует отнести учет весьма разносторонних аспектов (операций) деятельности предприятия, что создает максимальные предпосылки для наиболее точной оценки его конкурентоспособности.

Недостатком операционных методов можно считать то, что они основываются на выявлении факторов (показателей), определяющих конкурентоспособность хозяйствующих субъектов, при этом упор делается на выявлении максимального количества данных факторов, создании их исчерпывающего списка (некоторые методики предполагают обработку десятков различных показателей финансово-хозяйственной деятельности).

Методы, отнесенные к данной группе, определены как комбинированные в силу того, что оценка конкурентоспособности предприятия в их рамках ведется на основании выделения не только достигнутой, но и потенциальной конкурентоспособности. В основе подхода лежит утверждение, в соответствии с которым конкурентоспособность хозяйствующего субъекта есть интегральная величина (комбинация) текущей конкурентоспособности предприятия и его конкурентного потенциала.

Текущая и потенциальная конкурентоспособность и их соотношения в рамках интегрального показателя конкурентоспособности предприятия в зависимости от метода могут варьироваться. В большинстве случаев текущая (достигнутая) конкурентоспособность определяется на основании оценки конкурентоспособности продукции предприятия (продуктовые методы), потенциальная – путем оценки частных показателей эффективности выполнения им отдельных аспектов хозяйственной деятельности (по аналогии с операционными методами).

Используемый математический аппарат производимой оценки (как текущей, так и потенциальной) также схож с соответствующими продуктовыми и операционными методиками.

К достоинствам данной группы методов следует отнести то, что они учитывают не только достигнутый уровень конкурентоспособности предприятия, но и его возможную динамику в будущем. Взаимодополнение продуктовых и операционных методов, казалось бы, должно нивелировать их слабые стороны и объединить сильные.

На поверку же всё оказывается более прозаично: конкретные способы и приемы, используемые при определении текущей и потенциальной конкурентоспособности, в конечном счете, воспроизводят методы, используемые в рассмотренных ранее подходах

, что обуславливает наличие и недостатков соответствующих подходов. Можно с сожалением констатировать, что в результате «скрещивания» подходов вместо усиления достоинств, произошло преумножение их недостатков: методологическая противоречивость продуктовых методов усугубилась трудоемкостью операционного подхода, в результате чего комбинированные методы находят наименьшее применение среди исследователей конкурентоспособности предприятий. Таким образом, практика экономического анализа неумолимо свидетельствует о том, что, казалось бы, верный посыл объединения достоинств продуктового и операционного методов в итоге позволил объединить лишь их недостатки.

В отдельную группу выделим методы оценки конкурентоспособности предприятия, основанные на оценке стоимости бизнеса. Указанные методы базируются на допущении о том, что объем продаж, прибыль, себестоимость, прочие финансовые показатели (ликвидность, финансовая устойчивость, оборачиваемость активов и эффективность) являются промежуточными характеристиками отдельных экономических аспектов деятельности предприятия. И лишь рыночная оценка компании, объединяя в себе все ключевые показатели её внешнего и внутреннего окружения, является конечным критерием финансового благополучия и экономической эффективности. Следовательно, стоимость бизнеса служит интегральным индикатором развития компании. В силу этого делается вывод о том, что сопоставление динамики стоимости различных хозяйствующих субъектов позволяет сопоставить результаты и перспективы деятельности различных предприятий, а значит – оценить и их конкурентоспособность.

Оценка стоимости бизнеса может осуществляться с учетом результатов затратного, доходного и сравнительного подходов, либо на определении капитализации компании исходя из котировок её ценных бумаг на фондовом рынке. И в том и в другом случае стоимость бизнеса определяется на основе независимой экспертной оценки с учетом всей совокупности существенной информации о деятельности оцениваемого предприятия. Разница лишь в количестве экспертов: в случае котировки ценных бумаг на фондовом рынке количество экспертов настолько велико, что вероятность ошибки в оценке стремится к нулю.

Таким образом, количество факторов конкурентоспособности практически бесконечно, следовательно, как бы ни был обширен их перечень, он все равно не будет исчерпывающим, а значит, и основанная на таком неполном перечне оценка конкурентоспособности предприятия будет неадекватной. В результате все существующие перечни факторов конкурентоспособности являются весьма условными, что не позволяет использовать их для оценки конкурентоспособности предприятий. Ставя во главу угла исчерпывающий перечень факторов конкурентоспособности предприятия, исследователи попадают в тупик, поскольку такой перечень невозможен в принципе. Ограниченный же перечень обусловливает ограниченность метода.

Даже если бы и удалось установить абсолютно полный перечень факторов конкурентоспособности, то согласно теории систем, оценка свойств объекта на основании оценки предельно элементарных его составляющих в итоге не дает адекватной оценки рассматриваемого объекта, так как эти элементарные составляющие определяют свойства объекта не автономно, а в совокупности, во взаимодействии друг с другом, что не учитывается при поэлементной оценке исследуемого объекта. Помимо этого, чрезмерное увеличение количества факторов конкурентоспособности (в случае теоретического допущения возможности формирования абсолютно полного перечня факторов) ведет к тому, что трудоемкость их математической обработки становится чрезвычайно высокой, а задача по сбору необходимых данных – практически неосуществимой, что существенно снижает практическую применимость подобных методов оценки конкурентоспособности предприятий.

В связи с этим отметим и следующее. Ряд методик при оценке конкурентоспособности предприятий основывается на весьма сложных идеализированных построениях: вводятся новые для экономической науки определения и показатели, строятся различные матрицы, вводятся новые системы координат и так далее. И хотя логическая обоснованность используемых теоретических моделей не вызывает сомнения, в конкретных экономических условиях конкретного хозяйствующего субъекта эти модели предстают как весьма абстрактные. В результате этого в ряде случаев не только невозможно осуществить сколько-нибудь точную количественную оценку того или иного предлагаемого параметра, но и вовсе сложно дать ему четкое определение. Все это существенно снижает возможность математической обработки вводимых категорий, а значит – и адекватной оценки конкурентоспособности предприятия.

Отмеченные недостатки существующих подходов к оценке конкурентоспособности предприятий обуславливают невысокие возможности практического применения большинства из них. Более того, эконометрический анализ, позволяет констатировать, что большинство из существующих методов оценки конкурентоспособности компаний имеют сугубо формальные различия, относящиеся лишь к теоретической надстройке. Вследствие этого новые и перспективные теоретические разработки исследователей ложатся на ту же несовершенную методологическую основу, в результате чего на свет появляется очередной малоприменимый в экономической практике метод оценки конкурентоспособности компаний.

Основной причиной отмеченного, по нашему мнению, является изначально недостаточно четко определяемое большинством экономистов понятие конкурентоспособности предприятия и критериев оценки этого показателя. Это, в свою очередь, обуславливается отсутствием общепринятого понятия конкурентоспособности предприятия, что было показано в первой главе настоящей работы.

В целом соглашаясь с тезисом о том, что наиболее точные результаты оценки конкурентоспособности предприятий могут быть получены путем взаимного дополнения сильных сторон продуктового и операционного методов, очевидно, что перед тем, как объединять указанные методы, неплохо бы избавиться и от их недостатков. Желаемое взаимодополнение можно достичь только путем синтеза, но не механистического «нагромождения» методик, путем уточнения понятия и критериев оценки конкурентоспособности хозяйствующих субъектов, но не суммирования разнородных категорий.

Сформулированных целей позволяет достичь динамический метод оценки конкурентоспособности предприятия. Своё название он получил благодаря тому, что позволяет крайне эффективно оценивать конкурентоспособность не только в статике, но и в динамике. Применение указанного подхода делает возможным анализ динамических рядов частных и общих показателей конкурентоспособности хозяйствующих субъектов (как в табличной, так и в графической форме).

Динамический подход, основываясь на четком и универсальном понятии конкурентоспособности компании, позволяет принять во внимание как уровень конкурентоспособности продукции предприятия, так и эффективность выполнения им операционной деятельности. При этом методологическая основа оценки конкурентоспособности хозяйствующего субъекта настолько проста, что обеспечивает возможность проведения расчетов не только текущего (анализируемого) периода, но и в ретроспективе, что, в свою очередь, позволяет на основе полученных динамических рядов осуществлять глубокий факторный анализ изменений конкурентоспособности предприятия и прогнозировать соответствующие величины на перспективу.

Динамический метод оценки конкурентоспособности предприятия.

Динамический метод оценки конкурентоспособности предприятия основывается на допущении о том, что основным способом получения прибыли в условиях рыночной экономики выступает реализация продукции и заложенной в ней прибавочной стоимости. При этом производство и реализация продукции осуществляется посредством использования ограниченных экономических ресурсов. Отсюда следует, что получение прибыли в условиях рыночной экономики опосредуется эффективностью использования экономических ресурсов, т. е. соотношением полученного результата и затрат, осуществленных для его достижения. Стало быть, суть рыночной конкуренции заключается в борьбе за получение максимальной прибыли путем максимально эффективного использования экономических ресурсов.

Степень эффективности использования экономических ресурсов предприятием определяется относительно достигнутого общественным производством уровня развития производительных сил и, разумеется, производственных и прочих отношений, относительно эффективности использования ресурсов конкурентами. Таким образом, конкурентоспособность предприятия в условиях рыночной экономики есть обобщающая характеристика деятельности хозяйствующего субъекта, отражающая уровень эффективности использования хозяйствующим субъектом экономических ресурсов относительно эффективности использования экономических ресурсов конкурентами.

В ходе исследования сущности конкурентоспособности предприятия было показано, что существует два источника конкурентоспособности: операционная эффективность и стратегическое позиционирование. Следовательно, эффективность использования экономических ресурсов предприятием может быть охарактеризована и в конечном счете сведена к оценке его операционной эффективности и стратегического позиционирования. Вне сомнения, что указанная оценка должна осуществляться на основе сопоставления соответствующих показателей рассматриваемого хозяйствующего субъекта и конкурентов. Определим искомые величины как коэффициенты операционной эффективности и стратегического позиционирования, соответственно. Далее, путем сведения указанных коэффициентов в единый показатель, произведем оценку конкурентоспособности исследуемого предприятия:

где K – конкурентоспособность исследуемого предприятия;

Kr – коэффициент операционной эффективности;

KI – коэффициент стратегического позиционирования [12].

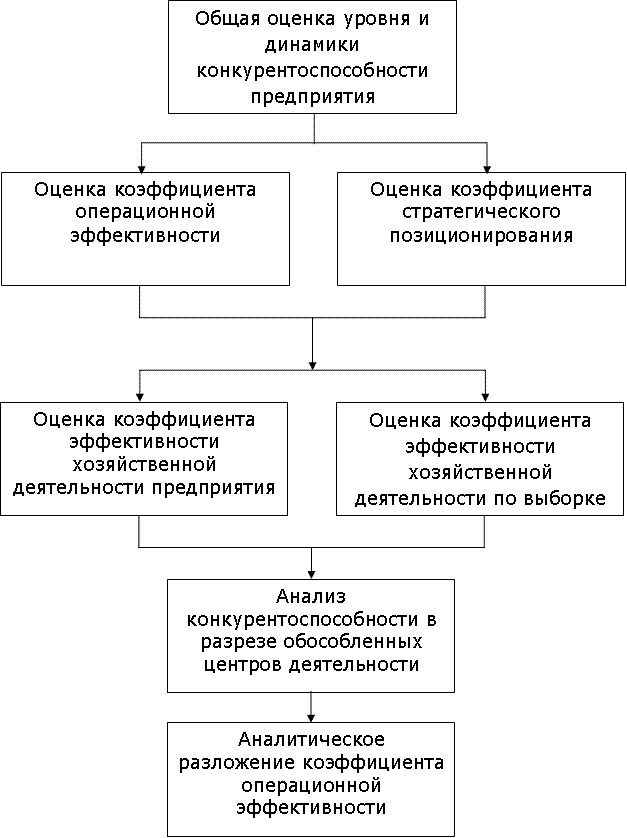

Рассмотренные направления анализа могут применяться в любой последовательности и в любом сочетании. Наиболее целесообразным является разложение первоначального показателя конкурентоспособности по обособленным центрам деятельности, а затем – разложение каждого из полученных показателей конкурентоспособности по составляющим затрат (рисунок 1.2).

Рисунок 1.2 – Алгоритм определения конкурентоспособности предприятия

Примечание – Источник: [12].

Таким образом, в том случае, если необходима оперативная оценка конкурентоспособности множества предприятий и не требуется специальная глубина анализа