Файл: Вид работы Курсовая работа Название дисциплины Тема Фамилия студента Имя студента.doc

Добавлен: 25.10.2023

Просмотров: 97

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

, выведения данных на основе «сырых» исходных, позволяет говорить о квалификации аналитика.

В науке и практике были выработаны основные методы проведения анализа финансового состояния организации.

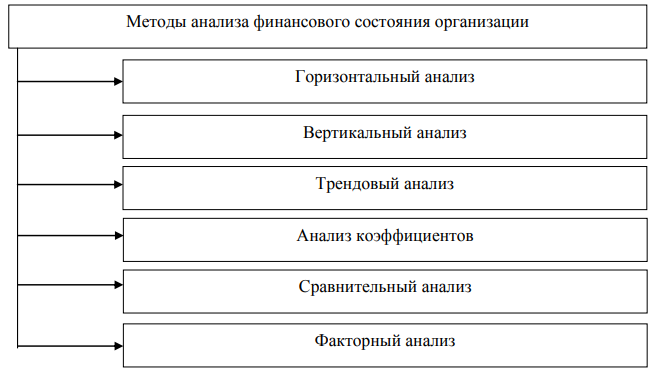

Среди них можно выделить (см. рис. 5):

– горизонтальный анализ – отдельно сравнивается каждая позиция финансовой отчетности с предыдущим периодом. Данный вид анализа сводится к построению аналитических таблиц, где балансовые показатели дополняются темпами роста и снижения;

– вертикальный анализ – определяется структура финальных финансовых показателей. В рамках данного метода анализа выявляется влияние каждой позиции отчетности на итоговый результат. Вертикальный анализ позволяет увидеть вес каждого элемента в общем итоге;

– трендовый анализ – сравнивается каждая позиция отчетности с такими же позициями предыдущих периодов времени, определяется тренд. Благодаря данному методу анализа формируются возможные значения данных показателей в перспективе;

– анализ коэффициентов – в данном случае ведется расчет имеющихся отношений между определенными позициями аналитического отчета, определяются взаимосвязи показателей;

– сравнительный анализ – представляет собой анализ показателей отчетности по отдельным показателям деятельности организации.

– факторный анализ – представляет собой анализ влияния каких-либо причин на показатель. Факторный анализ имеет некоторые различия. Он может быть прямым и обратным. Прямой факторный анализ – когда анализ дробится на части, а обратный факторный анализ – составляется баланс отклонений, и в конечном итоге суммируются выявленные отклонения.

Рис. 5. Методы анализа финансового состояния организации

Необходимо учитывать тот факт, что авторы предлагают разные приемы проведения анализа финансового состояния организации. Эти приемы зависят от различных факторов, поставленных целей, материального обеспечения. Логика подготовки аналитики организована в двухуровневую структуру:

– экспресс-анализ существующего финансового положения определенной хозяйственной структуры. Цель экспресс-анализа состоит в поверхностной оценке финансового благополучия организации. В процессе анализа необходимо рассчитывать показатели и дополнять их методами, которые будут основаны на опыте и квалификации выполняющего анализ сотрудника. Анализ проводят в несколько этапов. Первый этап должен быть направлен на принятие решения о целесообразности анализа. В рамках первого этапа проводится формальная, структурная проверка анализа, нацеленная на выявление всех необходимых форм, подписей, иных реквизитов. Второй этап направлен на ознакомление с пояснительной запиской к выявленному балансу. Этот этап важен с точки зрения оценки работы за отчетный период времени. Кроме того, он позволяет определить некоторые тренды показателей деятельности, в частности, финансового положения организации. Третий этап является основным в экспресс-анализе, поскольку его цель состоит в обобщении оценки результатов хозяйственной деятельности. Логическим завершением экспресс-анализа является вывод о целесообразности проведения более глубокого анализа финансового состояния хозяйствующего субъекта;

– детализированный анализ финансового положения. Целью данного вида анализа является более подробная характеристика финансового состояния организации, его перспектив развития. Детализированный анализ конкретизирует определенные параметры, которые были выявлены в ходе экспресс-анализа. При этом необходимо учитывать, что степень детализации анализа зависит только от воли аналитика. Программа углубленного анализа финансового состояния организации проводится следующим образом:

1) Предварительный анализ экономического состояния организации: выдается общая характеристика направленности финансовой деятельности организации, выявляются некорректные статьи аналитического отчета.

2) Оценка и анализ экономического потенциала организации: оценка ее финансового положения, определение вертикального анализа существующего баланса, проведение анализа на предмет наличия качественных сдвигов в имущественном положении, проведение оценочного анализа финансового положения организации, определение финансовой устойчивости хозяйствующего субъекта.

3) Проведение оценки и анализа результативности финансовой деятельности организации: оценка ее основной деятельности, проведение анализа существующей рентабельности, анализ и оценка реального положения организации на рынке ценных бумаг.

Необходимо также рассмотреть прием анализа, предлагаемый В.И. Лапенковым в его учебном труде «Анализ и диагностика финансово- хозяйственной деятельности организации».

Движение трудовых и материальных ресурсов всегда сопровождается образованием и расходованием денег. В этой связи, финансовое состояние организации отражает все стороны его производственной деятельности. В этой связи, характеристику финансового состояния организации В.И. Лапенков предлагает провести в рамках нижеследующей схемы:

– проведение всестороннего анализа доходности организации (рентабельности);

– проведение анализа на предмет финансовой устойчивости организации;

– проведение анализа относительно кредитоспособности организации;

– проведение анализа использования определенной организацией имеющегося капитала;

– проведение анализа уровня самофинансирования хозяйствующего субъекта.

Анализ доходности организации можно охарактеризовать несколькими показателями: абсолютными и относительными. Относительный показатель – это уровень доходности. В свою очередь, абсолютный показатель – это сумма доходов.

Финансово устойчивое предприятие представляет собой организацию, которая за счет собственных средств в состоянии покрыть расходы на свои активы. Кроме того, как правило, финансово устойчивая организация не замечается с просрочками оплат по кредитам. Главным принципом успешной финансовой деятельности является правильная организация использования средств, запущенных в оборот.

В этой связи, в процессе анализа на предмет финансовой устойчивости организации, он уделяет особое внимание вопросам рационального использования средств.

Анализ на предмет финансовой устойчивости включает в себя определение следующих параметров:

– действующий состав и размещение активов организации;

– определение динамики и структуры источников денежных средств;

– наличия собственных оборотных средств;

– наличие или отсутствие задолженности перед кредиторами;

– наличие или отсутствие дебиторской задолженности;

– платежеспособность организации.

В понятие «кредитоспособность организации» вкладывается наличие у него каких-либо предпосылок для возникновения потребности в кредите и способность его возвратить в оговоренные сроки. Кредитоспособность организации будет характеризоваться его аккуратностью при расчетах по ранее полученным кредитам.

Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами его изменения.

При осуществлении анализа кредитоспособности организации используется несколько показателей, которые необходимо выделить отдельно – ликвидность и прибыль на вложенный капитал.

Очевиден тот факт, что вложение капитала должно быть эффективным и подразумевать определенную прибыль. В этой связи, анализ эффективности капитала принято проводить по разным частям.

Необходимо рассмотреть такое понятие, как самофинансирование. Оно представляет из себя финансирование за счет собственных средств. Уровень самофинансирования определяется по определенной формуле:

Кс = (П+А.) : (К+З), (1.2.1)

где П – прибыль, направляемая в фонд накопления;

А – амортизационные отчисления;

К – заемные средства;

З – кредиторская задолженность и другие привлеченные средства.

Однако, как это часто бывает, организация не всегда в состоянии в полном объеме себя обеспечить финансовыми ресурсами. В этой связи, выход только один – привлечение заемных или кредитных средств, что, в данном случае, будет являться элементом самофинансирования.

В рамках исследовательской работы хотелось бы проанализировать научный труд В.В. Ковалева «Введение в финансовый менеджмент». В данной книге автор рассматривает специфические методы анализа – расчет финансовых коэффициентов, расчет эффекта финансового и операционного рычагов. Автор считает, что важными коэффициентами отчетности являются:

– ликвидность;

– деловая активность;

– рентабельность;

– структура капитала;

– рыночная активность.

Необходимо рассмотреть эффект финансового рычага. Финансовый рычаг – это приращение к рентабельности своих финансов, которые получается с помощью кредита.

Организация, которая в рамках своей деятельности использует только собственные средства, ограничивает их рентабельность. В свою очередь те предприятия, которые используют кредит, увеличивают или уменьшают рентабельность своих финансов. В этом случае возникает эффект финансового рычага, который можно рассчитать по формуле:

ЭФР=2/3 (ЭР - СРСП) х ЗС : СС, (1.2.2)

где ЭР – экономическая рентабельность, равная отношению прибыли до выплаты процентов и налогов к активам;

СРСП – среднерасчетная ставка процента;

ЗС – заемные средства;

СС – собственные средства.

Резюмируя данный пункт необходимо подчеркнуть, что для повышения рентабельности собственных средств, предприятие должно соблюдать баланс между собственными средствами, запущенными в оборот и заемными.

Необходимо рассмотреть понятие операционного рычага.

Его действия проявляется в том, что изменение выручки от реализации того или иного набора услуг или товаров, всегда и в любом случае будет влиять на изменение прибыли. Следует отметить, что метод операционного анализа признан одним из самых эффективных инструментов в финансовом управлении, который используется для оценки последствий при принятии того или иного решения руководством организации.

Таким образом, финансовое состояние организации представляет собой результат взаимодействия не только совокупности внешних и внутренних факторов среды организации, но и всех элементов ее финансовых отношений.

Таким образом, для того, чтобы провести анализ финансового состояния организации проводят оценку системы следящих показателей:

– оценка показателей финансовой устойчивости организации;

– оценка показателей платежеспособности;

– оценка показателей ликвидности;

– оценка показателей деловой активности организации.

В дополнение к вышерассмотренным показателям достаточно часто изучают:

– структуру активов и пассивов организации;

– проводят анализ имущественного положения организации;

– проводят экспресс-анализ финансового состояния организации;

– рассматривают рентабельность капитала и продаж организации;

– эффект финансового и производственного рычага;

– проводят диагностику риска банкротства организации.

Выделяют следующие методы анализа финансового состояния организации: горизонтальный анализ, определяется структура финальных финансовых показателей, трендовый анализ, анализ коэффициентов, сравнительный анализ, факторный анализ.

1.3. Основные факторы, определяющие изменение финансового состояния организации

Финансовое состояние организации зависит от учетной политики организации, однако на уровень финансового состояния организации влияют как внешние, так и внутренние факторы.

Любая организация в процессе хозяйственной деятельности реализует программу по поиску и выявлению резервов увеличения финансового состояния организации. Для этого выделяются факторы, влияющие на уровень финансового состояния организации.

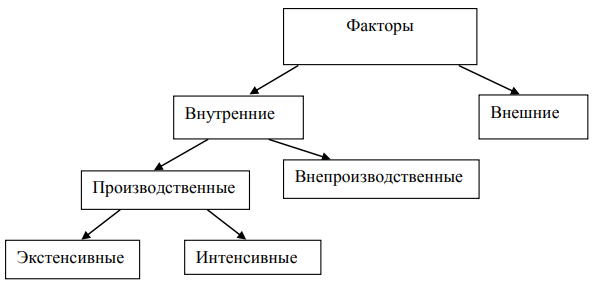

Классификация данных факторов представлена на рис. 6.

Рис. 6. Факторы, влияющие на финансовое состояние организации

Из данных рис. 6 можно отметить, что факторы, влияющие на финансовое состояние организации, классифицируются на внешние и внутренние.

Внутренние факторы представляют собой факторы, влияющие на уровень финансового состояния организации через увеличение объема выпуска и продаж продукта, улучшения качества производства, увеличения отпускных цен и уменьшения в затратах на продажи продукта и производство. К внутренним факторам можно отнести:

– организацию внутреннего контроля за финансовой деятельностью организации;

– организацию управления и учета расчетов с поставщиками и покупателями;

– своевременное отслеживание возникающих финансовых рисков по системе риск – менеджмента;

– эффективное управление финансами организации – расходами и доходами.

В науке и практике были выработаны основные методы проведения анализа финансового состояния организации.

Среди них можно выделить (см. рис. 5):

– горизонтальный анализ – отдельно сравнивается каждая позиция финансовой отчетности с предыдущим периодом. Данный вид анализа сводится к построению аналитических таблиц, где балансовые показатели дополняются темпами роста и снижения;

– вертикальный анализ – определяется структура финальных финансовых показателей. В рамках данного метода анализа выявляется влияние каждой позиции отчетности на итоговый результат. Вертикальный анализ позволяет увидеть вес каждого элемента в общем итоге;

– трендовый анализ – сравнивается каждая позиция отчетности с такими же позициями предыдущих периодов времени, определяется тренд. Благодаря данному методу анализа формируются возможные значения данных показателей в перспективе;

– анализ коэффициентов – в данном случае ведется расчет имеющихся отношений между определенными позициями аналитического отчета, определяются взаимосвязи показателей;

– сравнительный анализ – представляет собой анализ показателей отчетности по отдельным показателям деятельности организации.

– факторный анализ – представляет собой анализ влияния каких-либо причин на показатель. Факторный анализ имеет некоторые различия. Он может быть прямым и обратным. Прямой факторный анализ – когда анализ дробится на части, а обратный факторный анализ – составляется баланс отклонений, и в конечном итоге суммируются выявленные отклонения.

Рис. 5. Методы анализа финансового состояния организации

Необходимо учитывать тот факт, что авторы предлагают разные приемы проведения анализа финансового состояния организации. Эти приемы зависят от различных факторов, поставленных целей, материального обеспечения. Логика подготовки аналитики организована в двухуровневую структуру:

– экспресс-анализ существующего финансового положения определенной хозяйственной структуры. Цель экспресс-анализа состоит в поверхностной оценке финансового благополучия организации. В процессе анализа необходимо рассчитывать показатели и дополнять их методами, которые будут основаны на опыте и квалификации выполняющего анализ сотрудника. Анализ проводят в несколько этапов. Первый этап должен быть направлен на принятие решения о целесообразности анализа. В рамках первого этапа проводится формальная, структурная проверка анализа, нацеленная на выявление всех необходимых форм, подписей, иных реквизитов. Второй этап направлен на ознакомление с пояснительной запиской к выявленному балансу. Этот этап важен с точки зрения оценки работы за отчетный период времени. Кроме того, он позволяет определить некоторые тренды показателей деятельности, в частности, финансового положения организации. Третий этап является основным в экспресс-анализе, поскольку его цель состоит в обобщении оценки результатов хозяйственной деятельности. Логическим завершением экспресс-анализа является вывод о целесообразности проведения более глубокого анализа финансового состояния хозяйствующего субъекта;

– детализированный анализ финансового положения. Целью данного вида анализа является более подробная характеристика финансового состояния организации, его перспектив развития. Детализированный анализ конкретизирует определенные параметры, которые были выявлены в ходе экспресс-анализа. При этом необходимо учитывать, что степень детализации анализа зависит только от воли аналитика. Программа углубленного анализа финансового состояния организации проводится следующим образом:

1) Предварительный анализ экономического состояния организации: выдается общая характеристика направленности финансовой деятельности организации, выявляются некорректные статьи аналитического отчета.

2) Оценка и анализ экономического потенциала организации: оценка ее финансового положения, определение вертикального анализа существующего баланса, проведение анализа на предмет наличия качественных сдвигов в имущественном положении, проведение оценочного анализа финансового положения организации, определение финансовой устойчивости хозяйствующего субъекта.

3) Проведение оценки и анализа результативности финансовой деятельности организации: оценка ее основной деятельности, проведение анализа существующей рентабельности, анализ и оценка реального положения организации на рынке ценных бумаг.

Необходимо также рассмотреть прием анализа, предлагаемый В.И. Лапенковым в его учебном труде «Анализ и диагностика финансово- хозяйственной деятельности организации».

Движение трудовых и материальных ресурсов всегда сопровождается образованием и расходованием денег. В этой связи, финансовое состояние организации отражает все стороны его производственной деятельности. В этой связи, характеристику финансового состояния организации В.И. Лапенков предлагает провести в рамках нижеследующей схемы:

– проведение всестороннего анализа доходности организации (рентабельности);

– проведение анализа на предмет финансовой устойчивости организации;

– проведение анализа относительно кредитоспособности организации;

– проведение анализа использования определенной организацией имеющегося капитала;

– проведение анализа уровня самофинансирования хозяйствующего субъекта.

Анализ доходности организации можно охарактеризовать несколькими показателями: абсолютными и относительными. Относительный показатель – это уровень доходности. В свою очередь, абсолютный показатель – это сумма доходов.

Финансово устойчивое предприятие представляет собой организацию, которая за счет собственных средств в состоянии покрыть расходы на свои активы. Кроме того, как правило, финансово устойчивая организация не замечается с просрочками оплат по кредитам. Главным принципом успешной финансовой деятельности является правильная организация использования средств, запущенных в оборот.

В этой связи, в процессе анализа на предмет финансовой устойчивости организации, он уделяет особое внимание вопросам рационального использования средств.

Анализ на предмет финансовой устойчивости включает в себя определение следующих параметров:

– действующий состав и размещение активов организации;

– определение динамики и структуры источников денежных средств;

– наличия собственных оборотных средств;

– наличие или отсутствие задолженности перед кредиторами;

– наличие или отсутствие дебиторской задолженности;

– платежеспособность организации.

В понятие «кредитоспособность организации» вкладывается наличие у него каких-либо предпосылок для возникновения потребности в кредите и способность его возвратить в оговоренные сроки. Кредитоспособность организации будет характеризоваться его аккуратностью при расчетах по ранее полученным кредитам.

Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами его изменения.

При осуществлении анализа кредитоспособности организации используется несколько показателей, которые необходимо выделить отдельно – ликвидность и прибыль на вложенный капитал.

Очевиден тот факт, что вложение капитала должно быть эффективным и подразумевать определенную прибыль. В этой связи, анализ эффективности капитала принято проводить по разным частям.

Необходимо рассмотреть такое понятие, как самофинансирование. Оно представляет из себя финансирование за счет собственных средств. Уровень самофинансирования определяется по определенной формуле:

Кс = (П+А.) : (К+З), (1.2.1)

где П – прибыль, направляемая в фонд накопления;

А – амортизационные отчисления;

К – заемные средства;

З – кредиторская задолженность и другие привлеченные средства.

Однако, как это часто бывает, организация не всегда в состоянии в полном объеме себя обеспечить финансовыми ресурсами. В этой связи, выход только один – привлечение заемных или кредитных средств, что, в данном случае, будет являться элементом самофинансирования.

В рамках исследовательской работы хотелось бы проанализировать научный труд В.В. Ковалева «Введение в финансовый менеджмент». В данной книге автор рассматривает специфические методы анализа – расчет финансовых коэффициентов, расчет эффекта финансового и операционного рычагов. Автор считает, что важными коэффициентами отчетности являются:

– ликвидность;

– деловая активность;

– рентабельность;

– структура капитала;

– рыночная активность.

Необходимо рассмотреть эффект финансового рычага. Финансовый рычаг – это приращение к рентабельности своих финансов, которые получается с помощью кредита.

Организация, которая в рамках своей деятельности использует только собственные средства, ограничивает их рентабельность. В свою очередь те предприятия, которые используют кредит, увеличивают или уменьшают рентабельность своих финансов. В этом случае возникает эффект финансового рычага, который можно рассчитать по формуле:

ЭФР=2/3 (ЭР - СРСП) х ЗС : СС, (1.2.2)

где ЭР – экономическая рентабельность, равная отношению прибыли до выплаты процентов и налогов к активам;

СРСП – среднерасчетная ставка процента;

ЗС – заемные средства;

СС – собственные средства.

Резюмируя данный пункт необходимо подчеркнуть, что для повышения рентабельности собственных средств, предприятие должно соблюдать баланс между собственными средствами, запущенными в оборот и заемными.

Необходимо рассмотреть понятие операционного рычага.

Его действия проявляется в том, что изменение выручки от реализации того или иного набора услуг или товаров, всегда и в любом случае будет влиять на изменение прибыли. Следует отметить, что метод операционного анализа признан одним из самых эффективных инструментов в финансовом управлении, который используется для оценки последствий при принятии того или иного решения руководством организации.

Таким образом, финансовое состояние организации представляет собой результат взаимодействия не только совокупности внешних и внутренних факторов среды организации, но и всех элементов ее финансовых отношений.

Таким образом, для того, чтобы провести анализ финансового состояния организации проводят оценку системы следящих показателей:

– оценка показателей финансовой устойчивости организации;

– оценка показателей платежеспособности;

– оценка показателей ликвидности;

– оценка показателей деловой активности организации.

В дополнение к вышерассмотренным показателям достаточно часто изучают:

– структуру активов и пассивов организации;

– проводят анализ имущественного положения организации;

– проводят экспресс-анализ финансового состояния организации;

– рассматривают рентабельность капитала и продаж организации;

– эффект финансового и производственного рычага;

– проводят диагностику риска банкротства организации.

Выделяют следующие методы анализа финансового состояния организации: горизонтальный анализ, определяется структура финальных финансовых показателей, трендовый анализ, анализ коэффициентов, сравнительный анализ, факторный анализ.

1.3. Основные факторы, определяющие изменение финансового состояния организации

Финансовое состояние организации зависит от учетной политики организации, однако на уровень финансового состояния организации влияют как внешние, так и внутренние факторы.

Любая организация в процессе хозяйственной деятельности реализует программу по поиску и выявлению резервов увеличения финансового состояния организации. Для этого выделяются факторы, влияющие на уровень финансового состояния организации.

Классификация данных факторов представлена на рис. 6.

Рис. 6. Факторы, влияющие на финансовое состояние организации

Из данных рис. 6 можно отметить, что факторы, влияющие на финансовое состояние организации, классифицируются на внешние и внутренние.

Внутренние факторы представляют собой факторы, влияющие на уровень финансового состояния организации через увеличение объема выпуска и продаж продукта, улучшения качества производства, увеличения отпускных цен и уменьшения в затратах на продажи продукта и производство. К внутренним факторам можно отнести:

– организацию внутреннего контроля за финансовой деятельностью организации;

– организацию управления и учета расчетов с поставщиками и покупателями;

– своевременное отслеживание возникающих финансовых рисков по системе риск – менеджмента;

– эффективное управление финансами организации – расходами и доходами.