Файл: Вид работы Курсовая работа Название дисциплины Тема Фамилия студента Имя студента.doc

Добавлен: 25.10.2023

Просмотров: 99

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Основные данные о работе

| Версия шаблона | 3.1 |

| Филиал | |

| Вид работы | Курсовая работа |

| Название дисциплины | |

| Тема | |

| Фамилия студента | |

| Имя студента | |

| Отчество студента | |

| № контракта | |

Содержание

Основные данные о работе

Содержание

Введение

Основная часть

1.

2.

Заключение

Глоссарий

Список использованных источников

Приложения

Введение

1. Теоретические основы анализа финансового состояния деятельности организации

1.1. Понятие финансового состояния организации

Ведущими аналитиками даются разные определения термина «финансовое состояние организации» и в широком понимании – это величины финансовых показателей организации, которые характеризуют состояние ее финансовых ресурсов, а также финансовую конкурентоспособность.

В табл. 1 представлены определения различных авторов категории «финансовое состояние».

Таблица 1

Определения категории «финансовое состояние» различных авторов

| Наименование | Определение |

| В.Г. Богдан | Система показателей предприятия, которая отражают способность предприятия погасить долговые обязательства. |

| Н.А. Бузаева | Характеристика состава и размещения средств предприятия, структуры источников средств предприятия, скорости оборота капитала предприятия, способности предприятия своевременно погашать свои обязательства. |

| В.В. Глухов | Экономическая категория, которая отражает процесс состояния капитала предприятия в его кругообороте и способность предприятия развиваться в определенный период времени. |

| В.В. Ковалев | В отдельных понятиях категории «финансовое состояние предприятия» особый акцент делается на планово-контрольный аспект. В.В. Ковалев подчеркивает, что «финансовое состояние предприятия характеризуется размещением и использованием средств предприятия, пополнением собственными средствами за счет величины прибыли, а также других источников, с учетом плана, скоростью оборачиваемости основных и оборотных средств». Во-вторых, финансовое состояние предприятия является составной частью экономического потенциала предприятия, с помощью которой отражаются финансовые результаты предприятия. |

Современные условия хозяйствования предполагают непрерывное движение денежных средств, как в наличной, так и в безналичной формах. Финансовое состояние организации в таких условиях выступает как основная характеристика и отражение всех сторон ее финансово-хозяйственной деятельности, а также как определяет уровень ее конкурентоспособности.

Таким образом, именно финансовый анализ выступает в качестве инструмента разработки методики антикризисного управления организации.

Финансовое состояние организации по своему содержанию выражается формировании и использовании ее финансовых ресурсов, т.е.:

– денежных средств за проданную продукцию, товары, работы, услуги;

– заемных средств и временно привлеченных специальных фондов.

Финансовое состояние организации напрямую зависит от результатов ее финансово-хозяйственной деятельности, а именно:

– непрерывный процесс производства и продажи высококачественной продукции имеют положительное влияние;

– сбои в процессе производства, ухудшение качества продукции и затруднения в ее продаже приводят к снижению платежеспособности организации и соответственно имеют отрицательное влияние.

Практический опыт показывает, что стабильно действующие организации могут испытывать финансовые затруднения, так как не рационально используют финансовые ресурсы.

Финансово-хозяйственная деятельность должна быть направлена:

– на обеспечение систематического поступления и рационального использования финансовых ресурсов;

– на соблюдение расчетно-платежной дисциплины;

– на достижение оптимального соотношения собственных и заемных средств;

– на повышение финансовой устойчивости организации.

Финансовое состояние организации представляет собой результат взаимодействия не только совокупности внешних и внутренних факторов среды организации, но и всех элементов ее финансовых отношений.

Основными задачами анализа финансового состояния организации в системе ее финансового мониторинга выступают:

– определение «качества» финансового состояния;

–выявление влияния факторов на улучшение или ухудшение финансового состояния организации;

– подготовка рекомендаций по росту ликвидности организации, платежеспособности организации и финансовой устойчивости организации.

Необходимо рассмотреть подробнее понятие категорий и содержание видов финансового состояния организации.

Категория «финансовая устойчивость организации» подразумевает собой такое понятие, которое отражает:

– уровень превышения доходов организации над расходами организации;

– уровень свободного маневрирования денежных средств в организации;

– уровень эффективности использования денежных средств в организации;

– уровень организации производства и реализации продукции организации.

Из представленного понятия можно сделать вывод о том, что финансовая устойчивость организации сформировывается в процессе ведения хозяйственной деятельности организации и выступает фундаментом для общей устойчивости организации.

Отличие категорий «финансовое состояние» от категории «финансовая устойчивость» в том, что финансовое состояние подразумевает состояние капитала предприятия в процессе его кругооборота. А финансовая устойчивость подразумевает уровень надежности предприятия, его структурную прочность, наличие восприимчивости к внедрению инноваций, возможность приспособиться к быстро меняющимся условиям развития бизнеса, т.е. это та характеристика, которая свидетельствуют о способности предприятия к конкурентной борьбе в условиях рынка.

Далее необходимо представить понятия таким категориям как «платежеспособность» и «ликвидность».

Такая категория как «платежеспособность» подразумевает способность организации реализовать выполнение имеющихся у организации долгосрочных финансовых обязательства.

Такая категория как «ликвидность» подразумевает способность организации ответить по имеющимся у организации краткосрочным обязательствам. При проведении анализа ликвидности организации формируют баланс ликвидности организации.

Таким образом, финансовое состояние организации представляет собой результат взаимодействия не только совокупности внешних и внутренних факторов среды организации, но и всех элементов ее финансовых отношений.

1.2. Методика анализа финансового состояния организации

В настоящее время разработано множество различных авторских методик и рекомендаций анализа финансового состояния организаций и прогнозирования их банкротства. Для проведения анализа ведущие аналитики располагают обширным инструментарием, но не всегда учитывающих специализацию бизнеса организации, а для сельскохозяйственных товаропроизводителей и влияние природно-климатических условий.

Учитывая данную тенденцию, количество и состав финансовых показателей для отбора мониторинга, с учетом специализации бизнеса организации должен проводить финансовый директор.

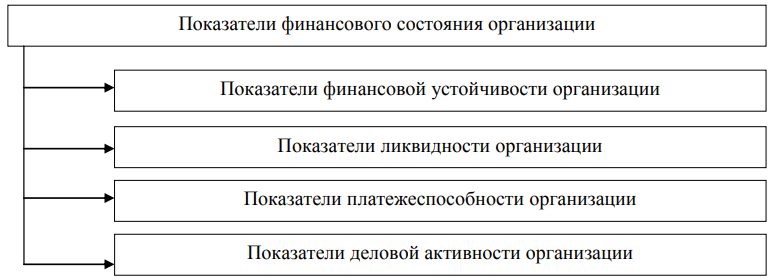

Для того, чтобы провести анализ финансового состояния организации проводят оценку системы следящих показателей (см. рис. 1):

– оценка показателей финансовой устойчивости организации;

– оценка показателей платежеспособности;

– оценка показателей ликвидности;

– оценка показателей деловой активности организации.

Рис. 1. Показатели финансового состояния организации

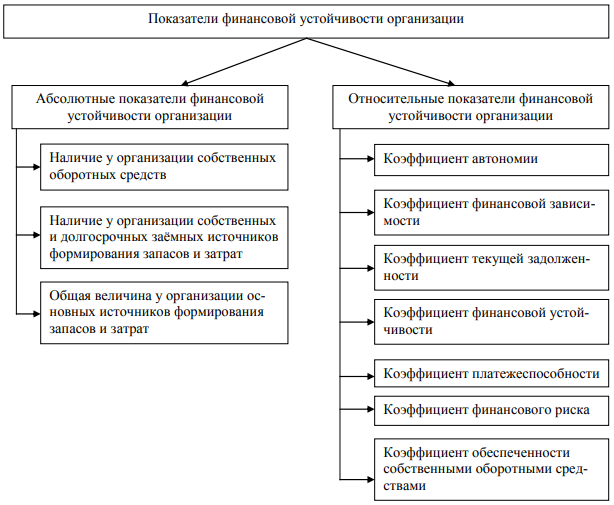

Проведенный анализ мнений различных авторов относительно показателей финансовой устойчивости организации позволил сделать вывод о том, что показатели финансовой устойчивости организации принято делить на абсолютные и относительные (см. рис. 2).

Рис. 2. Показатели финансовой устойчивости организации

При этом каждый подвид показателей финансовой устойчивости организации включается в себя определенный взаимосвязанный набор коэффициентов.

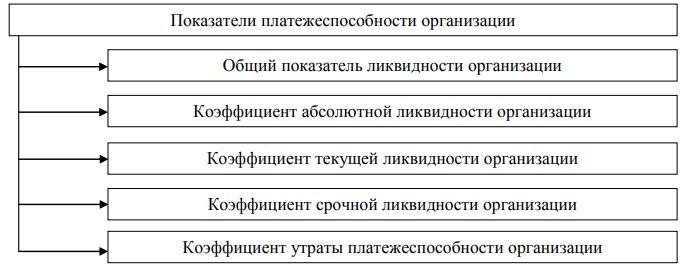

В систему показателей платежеспособности организации входят коэффициенты, отраженные на рис. 3.

Рис. 3. Показатели платежеспособности организации

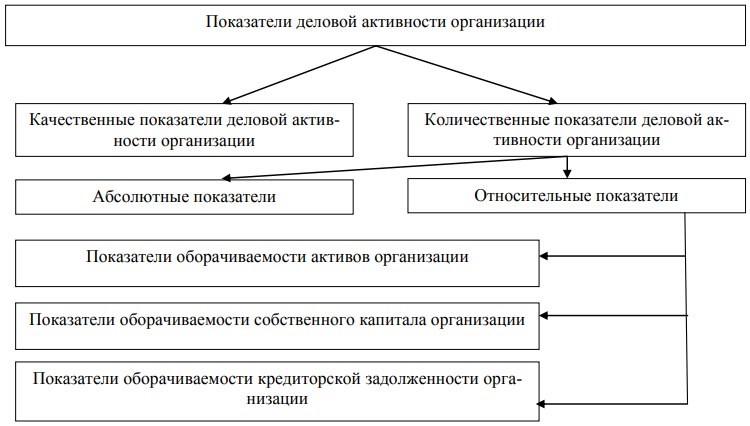

Показатели деловой активности организации характеризуют скорость оборачиваемости, как в целом всего имущества организации, так и отдельных его элементов и показывают эффективность ее производственной деятельности.

Чем выше скорость оборачиваемости средств организации, тем выше деловой имидж организации.

Различают качественные и количественные показатели (см. рис. 4).

Рис. 4. Показатели деловой активности организации

Качественные показатели деловой активности организации представляют собой анализ рынков сбыта, конкурентов, поставщиков и т.п.

Количественные показатели деловой активности организации представляют включают в себя абсолютные показатели (объем выручки, прибыли) и относительные показатели, т.е. различные коэффициенты оборачиваемости и абсолютные показатели («золотое» правило экономики).

Проведение анализа финансового состояния организации может быть вызвано определенными причинами, среди которых:

– срез финансового состояния организации в определенный период времени;

– определение финансовых изменений во временном разрезе;

– необходимость определения факторов, которые влияют на изменение финансового состояния;

– необходимость в прогнозировании тенденций финансового состояния организации.

Главной целью анализа финансового состояния организации является получение наиболее информативных параметров, которые позволяют менеджменту объективно оценить финансовое состояние организации, в том числе, детализировано – с учетом возможных прибыли и убытков, в расчетах и прочее. При этом, необходимо отметить, что аналитика может заинтересовать не только текущее состояние компании, но и прогноз на перспективу.

Однако, следует учитывать тот факт, что временные границы как правило определяют альтернативные цели анализа финансового состояния организации. Временные границы зависят от определенных пользователей анализа финансового состояния организации.

Цели анализа финансового состояния организации могут быть достигнуты посредствам решения набора аналитических задач.

Аналитическая задача представляет из себя уточнение цели анализа учитывая организационные, информационные и иные возможности. При этом, ведущим фактором представляется объем и качество первичной информации. Необходимо понимать, что бухгалтерская отчетность, или предоставляемая аналитиками финансовая отчетность – это в определенной степени «сырая» информация, которая была подготовлена в ходе выполнения специальными службами учетных процедур.

Данные цели достигаются посредством разных методов и приемов.

Анализ финансового состояния организации представляет собой совокупность методов, которые дают возможность дать оценку состоянию организации в результате аналитических мероприятий. По итогам, анализ должен быть предоставлен руководству организации. Для руководства анализ должен явить определенного рода картину реального положения вещей, а лицам, которые не работают непосредственно в компании, но заинтересованным в успешности его финансового положения – определенный набор информации, который позволит каждому сделать умозаключение относительно, к примеру, эффективности вкладывания средств в развитие данной организации.

Для ежедневной оперативной деятельности руководству нужна постоянная информационная основа для осведомленности в происходящих в компании процессах. Анализ должен быть готовым, отображать целостную картину. Навыки сбора и консолидации информации