Добавлен: 26.10.2023

Просмотров: 252

Скачиваний: 1

исчисления взносов во внебюджетные фонды

⎫ Изучению порядка заполнения платежных поручений по перечислению налогов и сборов, по перечислению страховых взносов во внебюджетные фонды

В ходе практики было выявлено, что учет сумм начисления расчетов с бюджетом ведется в организации на счете 68 "Расчеты по налогам и сборам".Т. к организация находится на общем режиме налогообложения, то она начисляет НДС, НДФЛ, налог на прибыль и т.д.все налоги и сборы, которые организация обязана уплачивать в бюджет при данном режиме налогообложения.

Учет страховых взносов во внебюджетные фонды ведется на счете 69 "Расчеты по социальному страхованию и обеспечению". Общая ставка страховых взносов в 2022 году в МБУ «БИДХК Калинец» составляла 30%. Причем в Пенсионном фонде организация перечисляет 22%, в Федеральный фонд медицинского страхования - 5,1%, в Фонд социального страхования - 2,9%.

Аналогично начисляются в 2023 году.

Прохождение практики послужило для формирования ответственности, дисциплинированности, исполнительности и других профессиональных качеств, необходимых будущему бухгалтеру. Во время практики был проверен, углублен и закреплен уровень теоретических знаний.

Все поставленные цели в ходе практики выполнены. Индивидуальное задание по практике согласно программе выполнено.

Список источников

-

Приказ Минфина России от 28.06.2010 N 63н (ред. от 07.02.2020) "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" -

Приказ Минсельхоза России от 13.06.2001 N 654 "Об утверждении Плана счетов бух- галтерского учета финансово-хозяйственной деятельности предприятий и организа- ций агропромышленного комплекса и Методических рекомендаций по его примене- нию" -

Финансовые вложения: типовые проводки «Доступная среда» – URL: https://superbu.ru/schet-58-finansovye-vlozheniya/ -

Приказ Минсельхоза России от 13.06.2001 N 654 "Об утверждении Плана счетов бух- галтерского учета финансово-хозяйственной деятельности предприятий и организа- ций агропромышленного комплекса и Методических рекомендаций по его примене- нию" -

План счетов «Доступная среда» – URL: https://buhspravka46.ru/buhgalterskiy-plan- schetov/schet-52-v- buhgalterskomvalyutnomu-schetu.html -

Бородина В.В. Малое и среднее предпринимательство России: бухгалтерский учет и отчетность: Учебное пособие. М.: – 2017. -

Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. М алявкина, Т.В. Федорова. - 2-е изд., перераб, и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2018. - 512 с. - (Профессио- нальное образование). -

Сайт Федеральной налоговой службы. «Доступная среда» – URL: www.nalog.ru -

Сайт «Бухсофт. ру». «Доступная среда» – URL: www.buhsoft.ru -

Отчетность по договорам «Доступная среда» – URL:http://www.klerk.ru/ -

Кодексы и стать РФ «Доступная среда» – URL: www.garant.ru -

Кондратюков Н.П. Бухгалтерский учет и финансово-экономический анализ. - М.: Из- дательство "Дело", 2017 -

МЦ ФЭР. Государственные финансы. «Доступная среда» – URL: www.gosfinansy.ru -

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и Инструкции по его применению" -

Налогообложение «Доступная среда» – URL: http://www.glavbukh.ru/ -

Бухгалтерский учет «Доступная среда» – URL: https://www.auditit.ru -

Консультант Плюс. «Доступная среда» – URL: http://www.consultant.ru/

Приложения

-

«Бланк расчета годовой арендной платы за государственный земельный участок под жилищное и иное строительство»

-

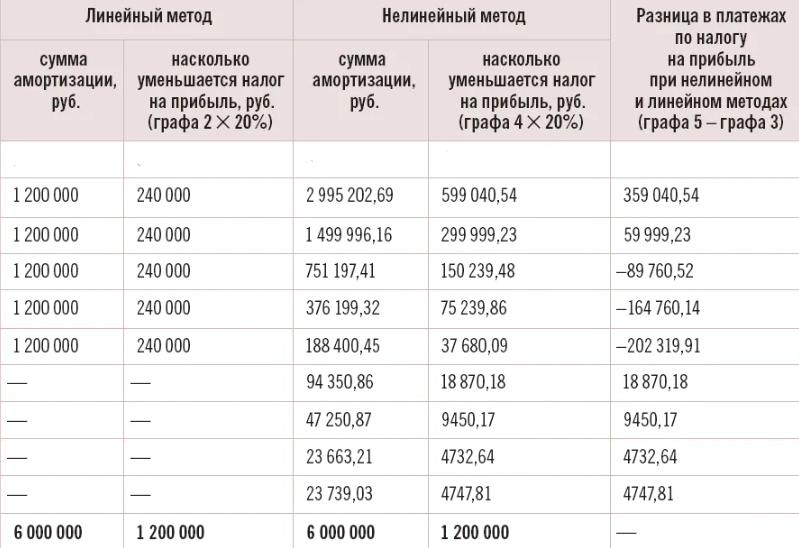

«Бланк определения оптимального для организации метода амортизации»

-

«Бланк расчета ежемесячных авансовых платежей по налогу на прибыль организаций, исчисленных исходя из фактически полученной прибыли»

-

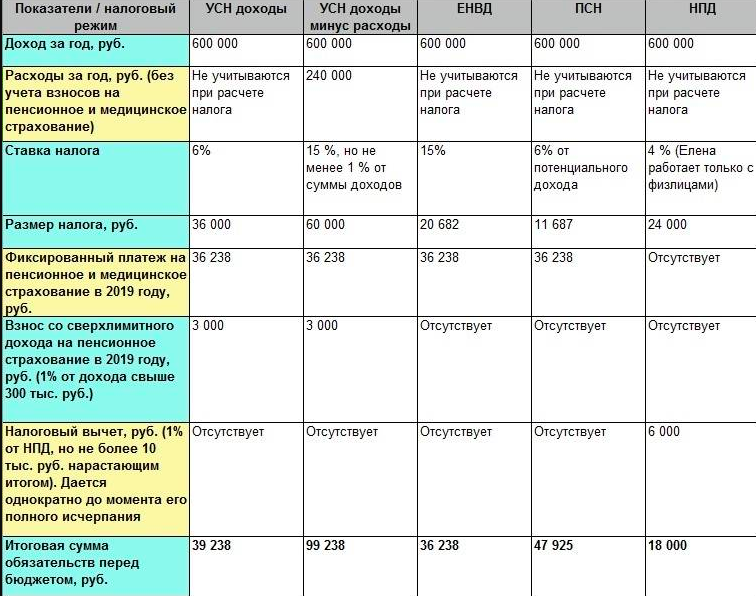

«Бланк определения оптимального для организации налогового режима»