ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.10.2023

Просмотров: 1732

Скачиваний: 17

СОДЕРЖАНИЕ

1.2 Нормативная база, регулирующая прядок формирования бухгалтерской отчетности малых предприятий

1.3 Методика проведения анализа бухгалтерской отчетности малого предприятия

2 Анализ финансового состояния ООО «ОЛИМП» по данным бухгалтерской отчетности

2.1. Организационно-экономическая характеристика ООО «ОЛИМП»

2.2. Анализ бухгалтерского баланса ООО «ОЛИМП»

2.3. Анализ ликвидности и платежеспособности бухгалтерского баланса ООО «ОЛИМП»

2.4. Анализ финансовой устойчивости ООО «ОЛИМП»

Список использованных источников

Приложение 1Бухгалтерский баланс ООО «ОЛИМП»

ПРИЛОЖЕНИЕ 2Отчет о финансовых результатах ООО «ОЛИМП»

ПРИЛОЖЕНИЕ 3Горизонтальный анализ бухгалтерского баланса ООО «ОЛИМП»

ПРИЛОЖЕНИЕ 4Вертикальный анализ бухгалтерского баланса ООО «ОЛИМП»

может быть как положительным, так и отрицательным фактором.

Собственный капитал ООО «ОЛИМП» представлен уставным капиталом и нераспределенной прибылью. Сумма нераспределенной прибыли увеличилась на 543 197 руб., что в относительном выражении составляет 78,31%. Выявленную динамику нераспределенной прибыли следует интерпретировать положительно, поскольку данное обстоятельство означает увеличение финансовых возможностей компании. Наличие в составе собственного капитала нераспределенной прибыли позволяет предположить, что компания осуществляет систематическую прибыльную работу.

Вертикальный анализ баланса предполагает оценку структуры бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу.

Соответствующие расчеты представлены в Приложении 4.

На основе результатов расчетов, представленных в Приложении 4, проанализируем, как изменились показатели структуры бухгалтерского баланса.

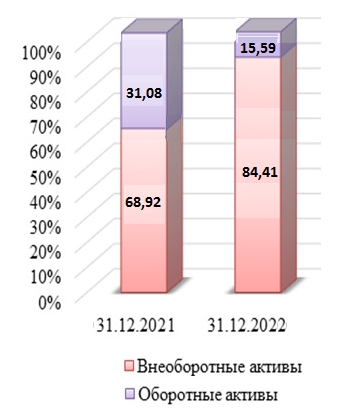

Удельный вес внеоборотных активов составлял: на 31.12.2021 –68,92%, на 31.12.2022 –84,41%.Таким образом, в течение рассматриваемого периода этот показатель увеличился на 15,49 процентных пунктов. Соответственно, удельный вес оборотных активов снизился на аналогичное число процентных пунктов (на 31.01.2021 этот показатель составлял 31,08%, на 31.12.2022 – 15,59%).По приведенным данным можно сделать вывод, что имущество компании представлено преимущественно внеоборотными активами.

Структура активов ООО «ОЛИМП» проиллюстрирована на рисунке 4.

Рисунок. 4 – Структура активов ООО «ОЛИМП» за 2021-2022 гг.

Характеризуя изменения в структуре внеоборотных активов, можно отметить, что удельный вес основных средств увеличился с 68,92% до 84,41%. По приведенным данным можно сделать вывод, что наибольшую роль в составе внеоборотных активов компании играют основные средства. При этом увеличение удельного веса основных средств свидетельствует о том, что значение данного

вида активов в имуществе компании растет, что при прочих равных условиях позволяет сделать вывод об увеличении производственных возможностей компании.

В соответствии с основным нормативом финансовой устойчивости, не менее 50% имущества компании должно быть сформировано за счет собственных источников. В течение анализируемого периода данный норматив выполнялся по состоянию на каждую отчетную дату. Следовательно, на протяжении анализируемого периода компания пребывала в состоянии финансовой устойчивости.

Характеризуя изменения в структуре собственного капитала, можно отметить следующее: удельный вес уставного капитала снизился с 12,6% до 7,48%, т.е. на 5,12 процентных пунктов; нераспределенной прибыли – увеличился с 87,4% до 92,52%, т.е. на те же 5,12 процентных пунктов. Положительно следует охарактеризовать наличие у компании нераспределенной прибыли, поскольку данное обстоятельство позволяет предположить, что анализируемая компания работала прибыльно.

2.3. Анализ ликвидности и платежеспособности бухгалтерского баланса ООО «ОЛИМП»

Ликвидность баланса – это возможность предприятия обратить активы в наличность и погасить свои платежные обязательства.Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.Коэффициенты платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами.В Приложении 5 представлены результаты анализа ликвидности баланса.Анализ данных, приведенных в приложении 6, позволил сделать следующие выводы:1) стоимость наиболее ликвидных активов должна быть больше стоимости наиболее срочных обязательств. В данном случае рассматриваемое условие не соблюдается. В связи с этим имеет место дефицит наиболее ликвидных активов, предназначенных для покрытия наиболее срочных обязательств. Сумма этого дефицита составляла 4 586 463 руб. на 31.12.2021. В дальнейшем ситуация ухудшилась, и сумма дефицита увеличилась до 5 783 302 руб. Таким образом, динамика ликвидности баланса по критерию наличия ликвидных активов оказалась отрицательной;2) на протяжении анализируемого периода баланс компании по критерию наличия быстро реализуемых активов оставался ликвидным. При этом излишек быстро реализуемых активов уменьшился, что неудовлетворительно характеризует изменения по данному аспекту финансового состояния. По состоянию на 31.12.2022 имеющийся излишек по группе быстро реализуемых активов мог быть использован для покрытия дефицита по группе наиболее ликвидных активов;3) на протяжении анализируемого периода баланс компании по критерию наличия медленно реализуемых активов оставался ликвидным;4) на протяжении анализируемого периода баланс компании по критерию наличия трудно реализуемых активов оставался ликвидным;Учитывая результаты проведенного анализа, следует сделать вывод, что на протяжении анализируемого периода приходим к вывожу, что у компании есть проблемы с ликвидными активами. Это свидетельствует о плохой платежеспособности организации, явная нехватка ликвидных активов для покрытия наиболее срочных обязательств. При этом динамика состояния ликвидности баланса отрицательная, положение усугубляется. При это быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной а недалеком будущем с учетом своевременных расчетов. Так же на основании анализа по медленно реализуемым активам мы видим, что организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. По трудно реализуемым активам ситуация показывает нам о соблюдении минимального условия финансовой устойчивости, наличия у неё собственных оборотных средств.В таблице 2 представлены результаты анализа платежеспособности компании. На основе данных таблицы 2 можно сделать следующие выводы относительно состояния платежеспособности ООО «ОЛИМП» за 2021-2022 гг.:Таблица 2 Анализ показателей платежеспособности ООО «ОЛИМП»

| Показатели | На 31.12.2021 | На 31.12.2022 |

| 1. Коэффициент абсолютной ликвидности | 0,02 | 0,009 |

| 2. Коэффициент быстрой ликвидности | 0,31 | 0,16 |

| 3. Коэффициент текущей ликвидности | 0,36 | 0,19 |

| 4. Коэффициент общей ликвидности | 0,18 | 0,1 |

Выполнение нормы по коэффициенту быстрой ликвидности можно охарактеризовать следующим образом:на 31.12.2021 – 0,31 (норма не выполнялась);на 31.12.2022 – 0,16 (норма не выполнялась);Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:К=(А1+А2+А3)/(П1+П2)В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.Выполнение нормы по коэффициенту текущей ликвидности можно охарактеризовать следующим образом:на 31.12.2021 – 0,36 (норма не выполнялась); на 31.12.2022 – 0,19 (норма не выполнялась); Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:К=(А1+0,5*А2+0,3*А3)/(П+0,5*П2+0,3*П3)Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1.Выполнение нормы по коэффициенту общей ликвидности можно охарактеризовать следующим образом:на 31.12.2021 – 0,18 (норма не выполнялась);на 31.12.2022 – 0,1 (норма не выполнялась);Суммируя результаты анализа, можно сделать вывод, что баланс компании не является ликвидным. В течение рассматриваемого периода динамика рассматриваемого критерия платежеспособности компании была негативной.