Файл: Эволюция капитала современные трансформации и формы.docx

Добавлен: 26.10.2023

Просмотров: 174

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Раздел 1. Теоретические основы капитала

1.1 Трактовка капитала с позиций различных школ экономической мысли

1.2 Формы капитала в современной экономической науке

1.3 Эволюция теории человеческого капитала

Раздел 2. Характеристика структуры и основных форм капитала

2.1 Капитал предприятий, компаний и анализ его размеров и структуры

2.2 Управление капиталом и оптимизация его структуры

Раздел 3. Основные тенденции развития капитала в современной экономике

По существу, реальная доходность капитала, равная разнице между номинальной доходностью и инфляцией, была близка к нулю или отрицательной величине из-за высокой инфляции. В этих условиях оборотный капитал был в определенном смысле бесплатным, и менеджеры не уделяли достаточного внимания совершенствованию управления оборотным капиталом и другим мерам, которые были реализованы в 1990-е годы для сокращения оборотного капитала и лучшего управления им.

Модель бизнес-процессов большинства компаний интуитивно или осознанно строилась на концепции предприятия как пирамиды, в основании которой лежит физический капитал, и которая построена для производства и продажи продукции. Последние разработки в сфере технологий управления (например системы планирования ресурсов предприятия ERP (Enterprise Resource Planning) и управления взаимоотношениями с потребителями – CRM (Customer Relationship Management) были направлены на развитие именно этой модели и поиск инструментов для ее лучшего понимания и использования. Финансовые показатели традиционных компаний оказываются намного ниже показателей компаний, которые успешно применили электронные бизнес-технологии. Руководители компаний в большинстве своем ощущают в настоящее время настоятельную необходимость перехода от традиционной модели бизнеса к декапитализированной модели е-бизнеса. В стремлении увеличить прирост доходности капитала и сконцентрировать усилия на основной деятельности брэнд-компании все меньше опираются на свой физический капитал.

Стратегия их заключается в передаче составляющих производственного процесса, связанных с физическим капиталом, внешним структурам и в распределении их по цепочке поставщик-потребитель. В равной степени это относится и к вспомогательным функциям. Модель е-бизнеса уровня В2В, таким образом, разделяет компании на две группы: те, что имеют относительно небольшой капитал, но владеют брэндом, и те, что группируются вокруг брэнд-компаний, образуя сети внешних структур.

Брэнд-компании с малым капиталом, работающие в тесной кооперации с сетью внешних структур, – новое явление в бизнесе, которое Г. Мине и Д. Шнайдер называют «сообществом добавленной стоимости».

Тенденции уже отчетливо просматриваются. Так, в последнее десятилетие для многих организаций независимо от их величины привычным стал поиск ответа на вопрос: «Что выгоднее приобрести имущество в собственность или взять его на условиях лизинга или аренды?» Сравнение альтернатив «приобрести» или «арендовать» стало общепринятым. Значительная доля физического капитала,

который всегда был у корпораций, теперь используется ими на условиях лизинга. В высокотехнологичных и сетевых компаниях большая часть техники арендована. Компания «Microsoft» самая капитализированная компания в мире, имеет основные средства стоимостью всего несколько миллионов долларов.

Анализ структуры капитала крупнейших компаний позволяет выявить тенденцию к появлению брэнд-капитала как часть разницы между рыночной капитализацией и величиной активов. В сознании высших менеджеров компаний, в сознании законодателей и политиков-экономистов продолжает господствовать материалистический подход к пониманию капитала как суммы материальных активов. Практически отсутствует осознание роли и оценка реального человеческого капитала. Рынок финансового капитала в полном расстройстве и абсолютное большинство ценных бумаг предприятий не учитывается. Кризисное глубинное состояние деловых отношений большинства предприятий приводит к отрицательным значениям брэндкапитала.

Таким образом получается, что самым стабильным и хорошо прогнозируемым источником становятся доходы от сдачи имущества в аренду. Но в подавляющем большинстве случаев это идет на вред основному производству. В погоне за «легкими» деньгами и из корыстных побуждений, в качестве арендных площадей используют производственные площади с уникальным оборудованием, которое демонтируется, и практически после этого никогда не используется.

2.2 Управление капиталом и оптимизация его структуры

Прибыльный рост является ключом к долгосрочному созданию стоимости, и ни один из процессов управления не оказывает большего влияния на прибыльность роста, чем управление капиталом. Однако при той ключевой роли, которую играет управление капиталом, ей редко уделяется подобающее внимание.

В большинстве компаний распределение капитала происходит во время ежегодного процесса бюджетирования и фокусируется на просьбах финансировать конкретные проекты, а не стратегии. В результате может получиться инвестиционная стратегия, которая не привязана к бизнес стратегии, и которая просто не обеспечит хороших результатов.

Небольшое число управленческих команд смогли добиться постоянного роста стоимости, заменив традиционный подход к управлению на более критичный, лучше информированный и более гибкий процесс управления капиталом, тесно привязывающий стратегию к долгосрочному созданию стоимости.

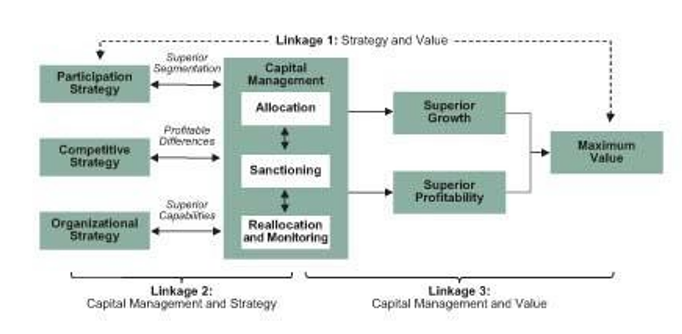

Рисунок 2.2 показывает ту связь, которой нужно управлять, если вы хотите, чтобы распределение капитала поддерживало стратегию и рост стоимости. Связь 1 достигается через процесс развития стратегии, сфокусированной на стоимости. Связь 2 гарантирует, что хороший капитал не идет вслед за плохим, а Связь 3 обеспечивает реализацию хорошей стратегии. Как этими связями управляют на практике, различается от компании к компании, но очень важно разработать систему, позволяющую управлять этими связями сразу всеми вместе. Здесь может помочь четкое различие между тремя этапами управления капиталом – распределением, одобрением и мониторингом.

Рисунок 2.2 – Система управлением капитала

Каждый процесс управления капиталом включает в себя решения, связанные с распределением и одобрением, и мониторингом (который может привести или не привести к решению перераспределить капитал). Но в традиционном процессе управления капиталом CEO рассматривает целый ряд просьб, касающихся инвестиций в новые проекты, по принципу «первые, кто обратился, те и получают». Затем различия между этапами стираются, поскольку распределение автоматически гарантирует одобрение, а стратегические решения обычно не меняют и не корректируют.

При хорошем управлении капиталом, распределение предоставляет ресурсы по широким стратегическим вариантам выбора: на каких рынках расти, какое сочетание финансирования использовать, и расти ли органически или посредством поглощений. Это является предварительным назначением капитала, и оно предполагает последующее одобрение только в случае, если точно указываются ресурсы под конкретные проекты, требующиеся для достижения этих вариантов. На этапе одобрения рассматриваются уже конкретные проекты, которые сочетаются с утвержденной стратегией. Эти проекты затем могут получить забронированный или «огороженный» капитал. Одобрение гарантирует, что развиваются только проекты, поддержанные необходимой финансовой и стратегической информацией.

Разница между распределением и одобрением заключается в различных типах обсуждения, привлекаемых людях, рассмотренной информации. Гендиректор почти всегда участвует в процессе распределения, но он или она часто делегируют одобрение капитала директору по финансам и главам подразделений, ответственных за реализацию стратегии.

Мониторинг отслеживает результаты стратегий и проектов и сравнивает их с ожиданиями, сформулированными на этапах распределения и одобрения, чтобы обнаружить отстающих. Процессы управления капиталом, ориентированные лишь на проекты, реально отслеживают примерно лишь 10 процентов инвестируемого капитала – нарастающих «ежегодных» инвестиций. Лучшие компании же отслеживают все инвестиции, поддерживающие стратегию, и всегда готовы перераспределить капитал, если становится похоже, что стратегия проваливается.

Готовность перераспределить капитал жизненно важна, поскольку опыт показывает, что только 10 процентов новых стратегий и 60 процентов стратегий, направленных на расширение, добиваются изначально запланированного роста и целей по прибыльности. Отдельные компании насильно проводят перераспределение, устанавливая цели по минимальному годовому «обороту капитала» в 10-15% от всего инвестированного каптала. Один из лучших в мире производителей нефти и газа называет этот процесс «подрезание» и эффективно использовала его не только для того, чтобы повысить общий возврат, но, и чтобы «найти» внутренний капитал для финансирования проектов с высокой стоимостью.

Привлечение капитала от внутренних ресурсов требует от руководителей определить альтернативную стоимость капитала, инвестированного в поддержку бизнесов и стратегий. Когда капитал ограничен, это может оказаться самым дешевым способом финансирования. Например, крупная международная финансовая организация решила, что продажа экономически прибыльного бизнеса пойдет во благо акционерам, поскольку альтернативная стоимость поддержки инвестиций была слишком высока относительно других возможностей по созданию стоимости.

Другими словами, стоимость упущенной возможности была бы выше, чем, на взгляд менеджмента, стоимость имеющегося бизнеса. Такой подход привносит дисциплину в портфельную стратегию (если капитал ограничен), гарантируя, что ни один бизнес не будет продан без четкого понимания, где можно заставить работать полученный капитал, и какой уровень возврата должна обеспечить новая возможность, чтобы продажа создавала бы дополнительную стоимость.

Внедрять новые процессы и согласие по поводу новых стандартов управления капиталом не легко, а поддерживать их на протяжении долго времени, еще труднее. Но и выгоды в виде более быстрых, более высококачественных решений, ведущих к наилучшим результатам, не заставят себя ждать.

Лучшее управление капиталом ведет к лучшим стратегиям. Более широкий спектр «реальных» стратегических вариантов выбора и более четкие стандарты принятия решений являются двумя ключевыми выгодами. В дополнение к ним улучшаются информация и системы, поскольку доходом и капиталом управляют на более низких уровнях организации.

Управление капиталом – наиболее сильный инструмент, который есть у высшего руководства для влияния на бизнес-стратегию и финансовые результаты. В отличие от любого другого управленческого процесса он внедряет дисциплину и подотчетность, необходимые для повышения возврата и ускорения прибыльного роста. А еще он помогает компаниям оправдывать ожидания, а с ними приходит и больший спрос со стороны инвесторов и облегченный доступ к капиталу.

Задача выбора оптимальной структуры капитала является одной из наиболее серьезных и актуальных проблем финансового менеджмента. Ведь структура капитала оказывает прямое влияние на финансовые результаты предприятия и определяет многие аспекты его деятельности. Управление структурой капитала