Добавлен: 02.02.2019

Просмотров: 3076

Скачиваний: 8

51

Пример: выдан кредит в объеме 300 000 у. е. сроком на 6 лет под 20 %

годовых.

Сумма погашаемого долга и уплачиваемых процентов составит:

ВК

Т

= К

Р

(1 + k)

Т

= 300 000

(1 + 0,2)

6

= 300 000

2,986 = 895 795,2 =

= 300 000 + 595 795,2.

При ежеквартальном начислении: 300 000

(1 + 0,2\4)

4

= 336 300 у.е.

При ежемесячном начислении: 300 000

(1 +0,2/12)

12

= 362 940 у.е.

При ежедневном начислении: 300 000

(1 +0,2/365)

365

= 365 340 у.е.

2. Долги уплачиваются в конце периода, проценты – каждый год.

Это схема с отложенным до конца срока кредита погашением долга.

Ежегодный платеж, кроме последнего, равен только сумме начисляемых про-

центов на долг каждого года, в последний год кроме процентов необходимо

вернуть сумму долга Сумма погашаемого долга и уплачиваемых процентов

рассчитывается по формуле:

ВК

Т

= k

К

Р

+ К

Р

= К

Р

(1 + kТ). (38)

В условиях этой схемы выплаты будут производиться следующим об-

разом (таблица 5.4):

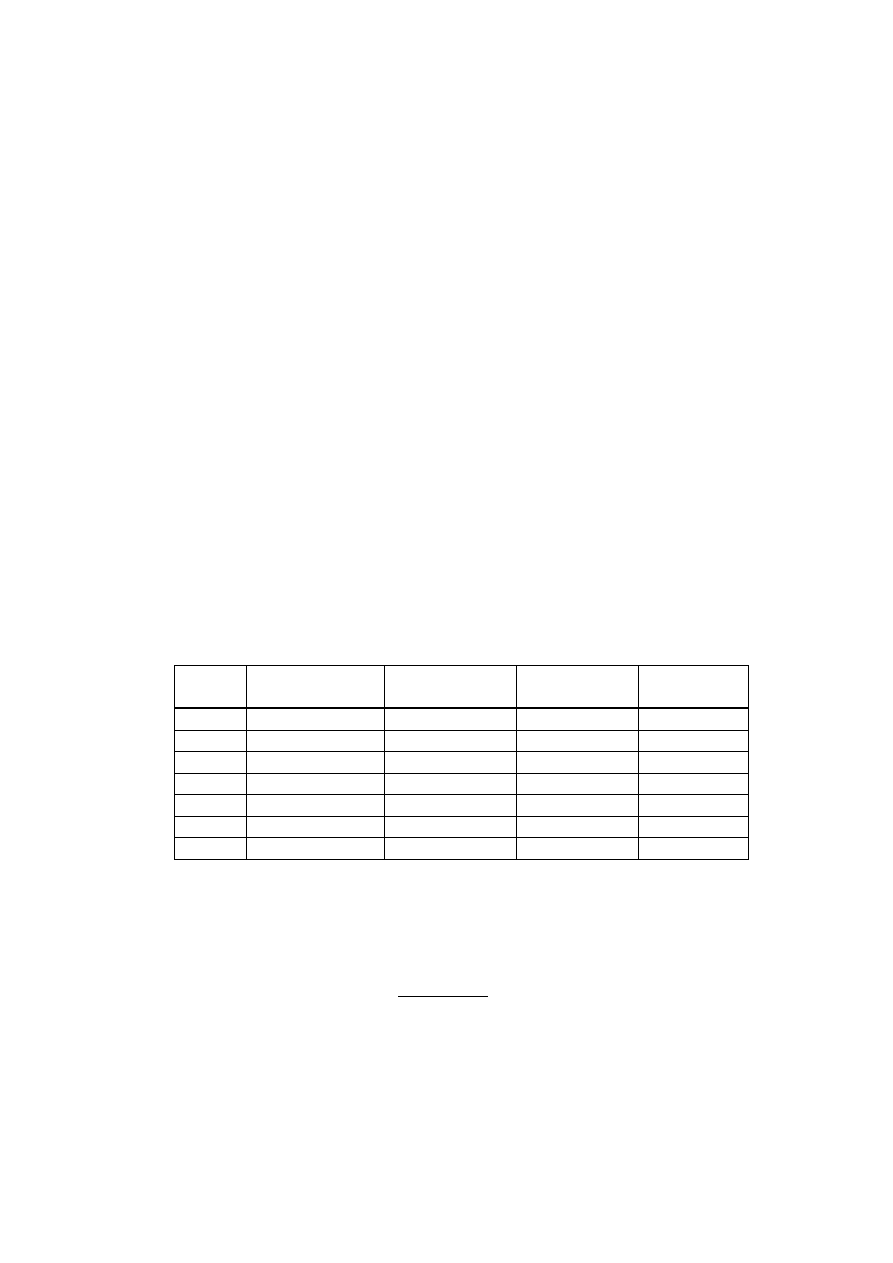

Т а б л и ц а 5.4 – Отсрочка погашения долга до конца срока кредита

Год

Остающийся

долг,д.е

Уплаченный

долг,д.е

Сумма

процентов,д.е

Всего,

д.е

1-й

300 000

0

60 000

60 000

2-й

300 000

0

60 000

60 000

3-й

300 000

0

60 000

60 000

4-й

300 000

0

60 000

60 000

5-й

300 000

0

60 000

60 000

6-й

300 000

300 000

60 000

360 000

Итого

300 000

360 000

660 000

3. Одинаковые платежи каждый год.

Это схема предполагает погашение долга и процентов ежегодно в одной

и той же сумме и расчет производится по формуле:

ВК = К

Р

1

)

1

(

)

1

(

Т

Т

k

k

k

.

(39)

В данной схеме при одинаковых ежегодных платежах суммы погашае-

мого долга и уплачиваемых процентов будут меняться по годам в течение

срока кредита. Сумма погашаемого долга будет определяться остаточным ме-

тодом, как разность между общей суммой платежа и суммой уплачиваемых

процентов.

Сумма долга, погашаемая в первый год определяется по формуле:

52

Кt

d

= ВК – k

К

Р ,

(40)

где Кt

d

- сумма долга, погашаемого в году t, t = 1,2,…Т.

Во второй год сумма долга уменьшается на величину долга, погашаемо-

го в первом году. Учитывая начисление процентов на сумму долга, не пога-

шенного на первое число второго года, сумма долга погашаемого во второй

год определяется по формуле:

К

2

d

= ВК – k

(К

Р

-

К

1

d

). (41)

Для каждого последующего года используется аналогичный способ

расчета суммы процентов и суммы основного долга и в общем виде формулу

расчета можно представить следующим образом:

Кt

d

= ВК – k

(К

Р

. -

1

1

1

t

m

d

К

), t = 1,2,…Т. (42)

Погашение долга и уплата процентов по данной схеме будет произво-

диться следующим образом (таблица 5.5).

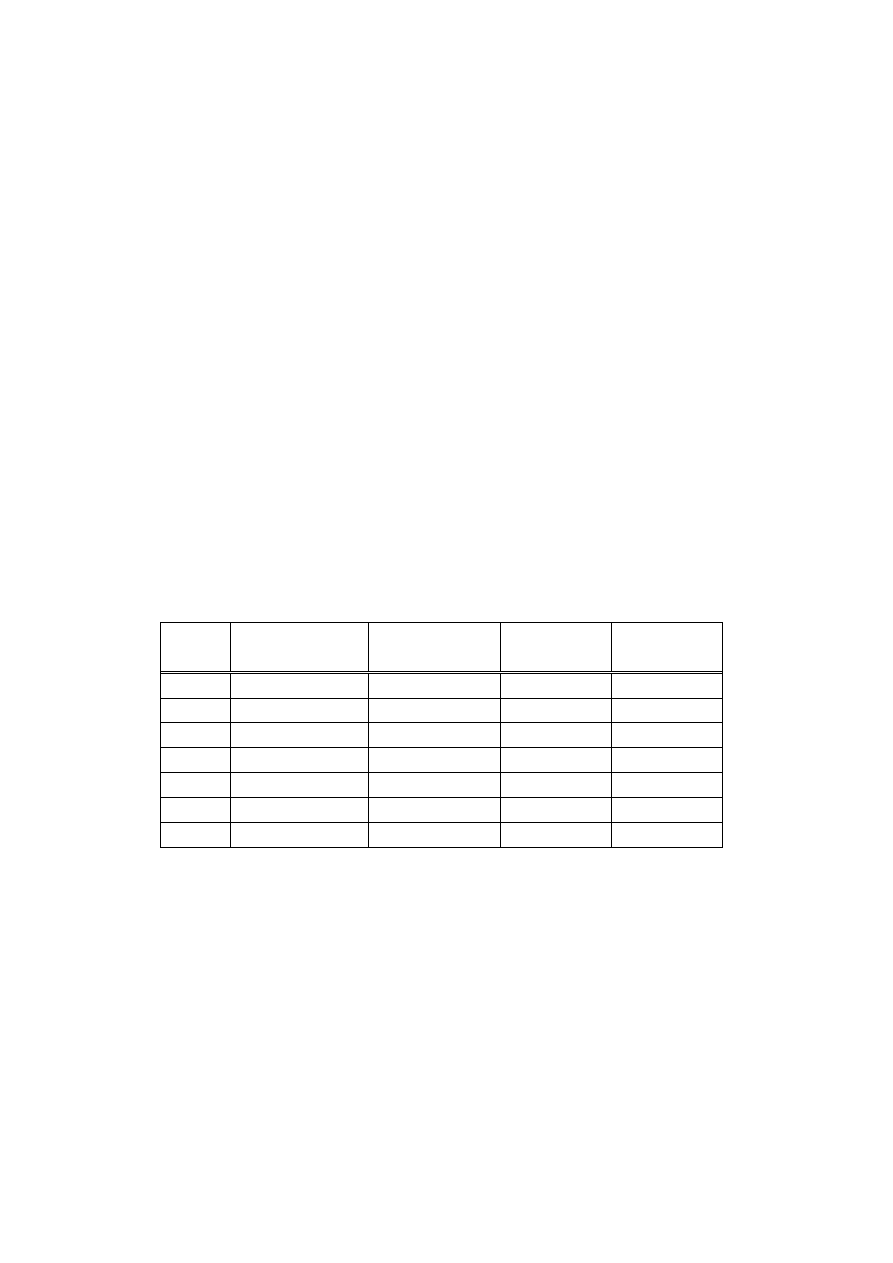

Т а б л и ца 5.5 – Погашение долга и уплата процентов

при одинаковых ежегодных платежах

(д.е)

Год

Остающийся

долг

Уплаченный

долг

Сумма

процентов

Всего

1-й

300 000

30 211,72

60 000

90 211,72

2-й

269 788,28

36 254,07

53 957,66

90 211,72

3-й

233 534,21

43 504,07

46 706,84

90 211,72

4-й

190 029,33

52 205,86

38 005,87

90 211,72

5-й

137 823,47

62 647,03

27 564,69

90 211,72

6-й

75 176,44

75 176,44

15 035,29

90 211,72

Итого

300 000

241 270,34 541 270,34

5.3 Задание к выполнению работы

Задание 5.3.1 - Расчет сумм выплат по простым и сложным процен-

там за кредит

Задача 1

В соответствии с исходными данными по вариантам произведите расчет

платежей по кредиту по схеме простых процентов в зависимости от срока

кредитования (лет, месяцев и дней) и результаты расчетов представьте в фор-

ме таблицы 5.6.

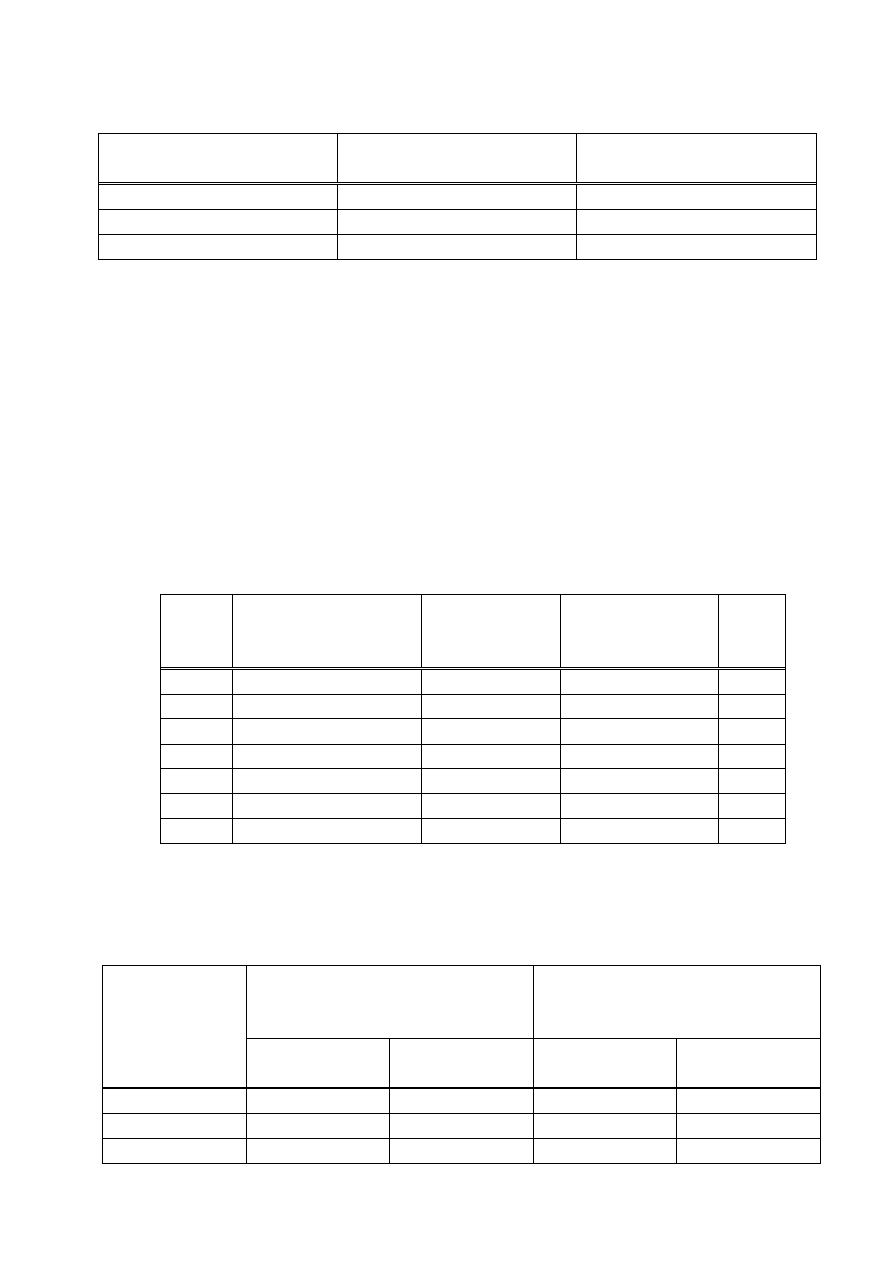

53

Т а б л и ц а 5.6 – Результаты расчета платежей по схеме простых про-

центов, в зависимости от сроков кредитования

Сроки кредитования

Проценты за кредит,

д.ед.

Общая сумма к погаше-

нию, д.ед.

1. Год

2. Месяцы

3. Дни

На основе произведенных расчетов проведите анализ влияния частоты

погашения кредита на размер уплаченных процентов и общей суммы к пога-

шению.

Задача 2

В соответствии с исходными данными по вариантам произведите расчет

платежей по кредиту по формуле сложных процентов по схеме до конца срока

кредита погашением долга и сравните результаты расчетов с одноразовым

платежом за кредит в конце срока кредита. Результаты расчетов представьте

в виде таблицы (таблица 5.7) по каждому варианту расчета.

Т а б л и ц а 5.7

Год

Остающийся

долг, д.е.

Уплаченный

долг, д.е.

Сумма

процентов, д.е.

Все-

го,

д.е.

1-й

2-й

3-й

4-й

5-й

6-й

Итого

По данным произведенных расчетов составьте сравнительную таблицу

по платежам за кредит (таблица 5.8).

Т а б л и ц а 5.8 – Сравнительная таблица по платежам за кредит

Сроки

кредитования

Схема

до конца срока кредита

Схема

одноразовый платеж за кре-

дит в конце срока кредита

Уплаченный

долг, д.е.

Проценты,

д.е.

Уплаченный

долг, д.е.

Проценты,

д.е.

Через 1 год

Через 2 года

Через 3 года

54

Через 4 года

Через 5 лет

Всего

Поясните различия расчетов и влияния схемы погашения на размер

уплаченных процентов и общей суммы к погашению, а также дайте пояснения

преимуществ и недостатков по каждой схеме с точки зрения кредитора и за-

емщика.

Поясните различия расчетов по кредиту на основе формулы простых и

сложных процентов. Составьте сравнительную таблицу преимуществ и недо-

статков по каждой схеме с точки зрения кредитора и заемщика.

Задача 3

Предприятие берет кредит, при условии возврата долга и уплаты про-

центов по схеме с одинаковыми платежами.

Определите сумму этих платежей, если срок кредита составляет 2,3,4,5

и 6 лет.

Составьте сравнительную таблицу, постройте график и дайте оценку

влияния сроков погашения кредита на размер выплачиваемых платежей.

Задача 4

В соответствии с исходными данными по вариантам произведите расчет

платежей по кредиту по схеме простых процентов в зависимости от срока

кредитования (1,2,3,4,5 лет) и по схеме сложных процентов - долги и процен-

ты, уплачиваемые в конце периода, результаты расчетов представьте в форме

таблицы 5. 9. Сравните полученные данные и дайте оценку влияния метода

исчисления процентов на размер выплачиваемых платежей.

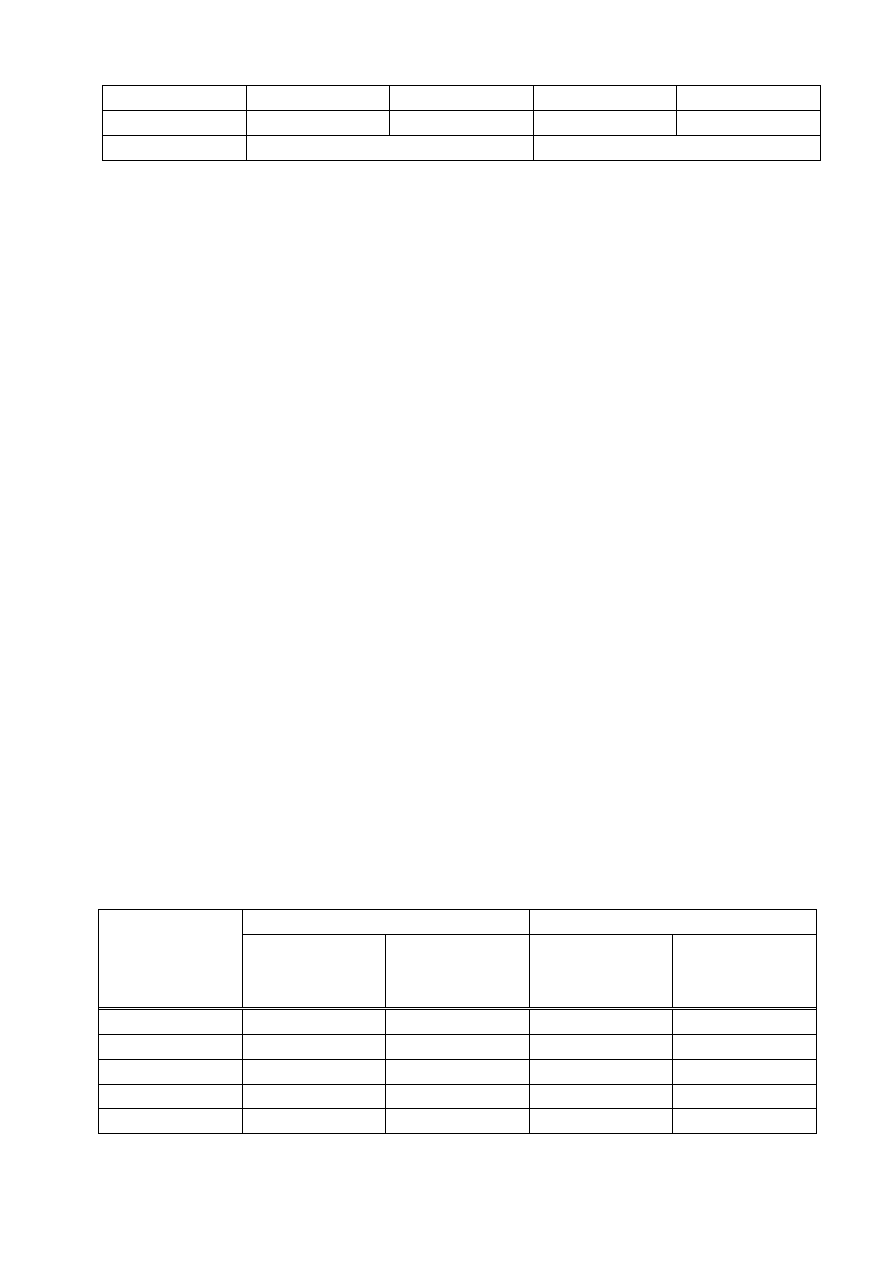

Т а б л и ц а 5.9 – Сравнительная таблица преимуществ и недостатков по

каждой схеме с точки зрения кредитора и заемщика

Сроки

кредитования

Простой процент

Сложный процент

Сумма,

д.е.

Прибыль

за год,

д.е

Сумма,

д.е

Прибыль

за год,

д.е

Через 1 год

Через 2 года

Через 3 года

Через 4 года

Через 5 лет

55

5.4 Теоретические положения, обеспечивающие выполнение зада-

ния № 2 лабораторной работы

Основными критериями для выбора условий привлечения заемных

средств в прогнозируемом периоде являются эффект финансового рычага и

показатель покрытия процентов операционной прибылью.

Эффект финансового рычага, определяется по формуле:

ЭФР = К

(ЭРА – СРСП)

ЗС/СС, (43)

где К – коэффициент, учитывающий налоговые изъятия, в долях.

Коэффициент К определяется как разница между 1 и ставкой налого-

обложения прибыли в долях единицы. Если ставка налога на прибыль 20 %,

то К будет равен (1- 0,20).

ЭР – экономическая рентабельность активов, которая характеризует

прибыльность предприятия и определяется как отношение валовой прибыли к

средней стоимости активов, %

ЭР =

А

ВП

. (44)

СРСП - средняя расчетная ставка процента характеризует среднюю це-

ну, в которую обходятся предприятию заемные средства, определяется как

отношение всех фактических финансовых издержек по всем кредитам за ана-

лизируемый период (ФИ) к общей сумме заемных средств, используемых в

анализируемом периоде (ЗС).

СРСП =

ЗС

ФИ

100 %, (45)

где ЗС – средняя сумма используемого предприятием заемного капита-

ла,

СС – средняя сумма собственного капитала предприятия.

Эффект финансового рычага (ЭФР) можно разложить на составляющие:

дифференциал (Д) и плечо финансового рычага (ПЛ).

Дифференциал - это разница между экономической рентабельностью

активов и средней расчетной ставкой процента по заемным средствам (СРСП).

Д = ЭР-СРСП. (46)

Если новое заимствование средств приносит предприятию увеличение

уровня эффекта финансового рычага, то такое заимствование выгодно. Но при