Добавлен: 02.02.2019

Просмотров: 3077

Скачиваний: 8

46

главой 28 «Налог на добавленную стоимость» НК РК. Этот налог включается

в стоимость продукции предприятий.

Объектами обложения налогом на добавленную стоимость являются:

1) облагаемый оборот;

2) облагаемый импорт.

Облагаемым оборотом является оборот, совершаемый плательщиком

налога на добавленную стоимость:

1) по реализации товаров, работ, услуг;

2) по приобретению работ, услуг;

Не являются оборотом по реализации:

1) передача имущества в качестве вклада в уставный капитал;

2) возврат имущества, полученного в качестве вклада в уставный капи-

тал;

Размер облагаемого оборота определяется на основе стоимости реали-

зуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен

и тарифов без включения в них налога на добавленную стоимость.

Ставка налога на добавленную стоимость составляет 12 процентов и

применяется к размеру облагаемого оборота и облагаемого импорта.

При расчете налога на добавленную стоимость следует различать по-

казатели стоимости реализованной продукции (СРП) и выручки от реализа-

ции продукции (ВРП). Стоимость реализованной продукции может включать

в себя сумму НДС, тогда это будет называться выручкой от реализации про-

дукции:

ВРП = СРП + НДС.

(31)

Сумма налога на добавленную стоимость, подлежащая уплате в бюд-

жет, исчисляется как разница между суммой налога на добавленную стои-

мость, начисленного по облагаемым оборотам и суммой налога, относимого в

зачет. К НДС, относимому в зачет, относится налог на добавленную стои-

мость, уплаченный за приобретенные товары и оказанные услуги.

Сумма налога на добавленную стоимость, которую необходимо внести

в бюджет (НДС

Б

), определяется по формуле:

НДС

Б

= НДС - НДС

УПЛ,

(32)

где НДС

Б

- сумма налога, полученная от потребителей за реализован-

ную продукцию, работы, услуги;

НДС

УПЛ

- сумма налога, фактически уплаченного поставщикам за

материалы, сырье, и подтвержденная счетами-фактурами.

При этом:

1) положительная разница является суммой налога, подлежащей уплате

в бюджет;

2) отрицательная разница является превышением суммы налога на до-

бавленную стоимость, относимого в зачет, над суммой начисленного налога.

47

Контрольные вопросы

1. Что является объектом обложения налога на транспорт?

2. Какие объекты облагаются налогом на имущество юридических

лиц?

3. Почему налог на имущество юридических лиц рассчитывается

исходя из среднегодовой стоимости имущества предприятия?

4. Что является объектом обложения НДС?

5. Как рассчитывается сумма налога на добавленную стоимость, кото-

рую необходимо внести в бюджет.

5 Лабораторная работа № 5. Кредитная форма внешнего финанси-

рования

Цель работы: ознакомление с методами начисления процентов по кре-

дитам и методикой оценки эффективных условий привлечения заемных

средств.

Задачи лабораторной работы:

1) выполнить расчет сумм выплат по простым и сложным процентам за

кредит;

2) освоить расчет коэффициента сумм начисления сложных процентов;

3) произвести оценку эффективных условий привлечения заемных

средств на основе показателей эффекта финансового рычага (ЭФР).

5.1 Последовательность и порядок выполнения лабораторной рабо-

ты

Лабораторная работа состоит из двух заданий. Задание № 1 - расчет

сумм выплат по простым и сложным процентам за кредит и задание № 2 -

оценка эффективных условий привлечения заемных средств.

Задание № 1 состоит из 4 задач, по которым необходимо выполнить со-

ответствующие расчеты, сделать выводы и ответить на поставленные в них

вопросы.

Задание № 2 состоит в решении практической задачи по оценке эффек-

тивных условий

привлечения заемных

средств на

основе

показате-

лей эффекта финансового рычага (ЭФР).

Для выполнения поставленной задачи необходимо:

1) изучить описание выполняемой работы;

1) изучить описание выполняемой работы;

2) ознакомиться с теоретическим материалом;

3) создать собственный файл и сохранить его;

4) найти исходные данные по своему варианту;

48

5) вставить исходные данные в задание №1 и выполнить расчеты, сде-

лать выводы;

6) вставить исходные данные в задание №2, выполнить расчеты и ана-

лиз полученных результатов;

7) подготовить отчет по лабораторной работе;

8) защитить лабораторную работу.

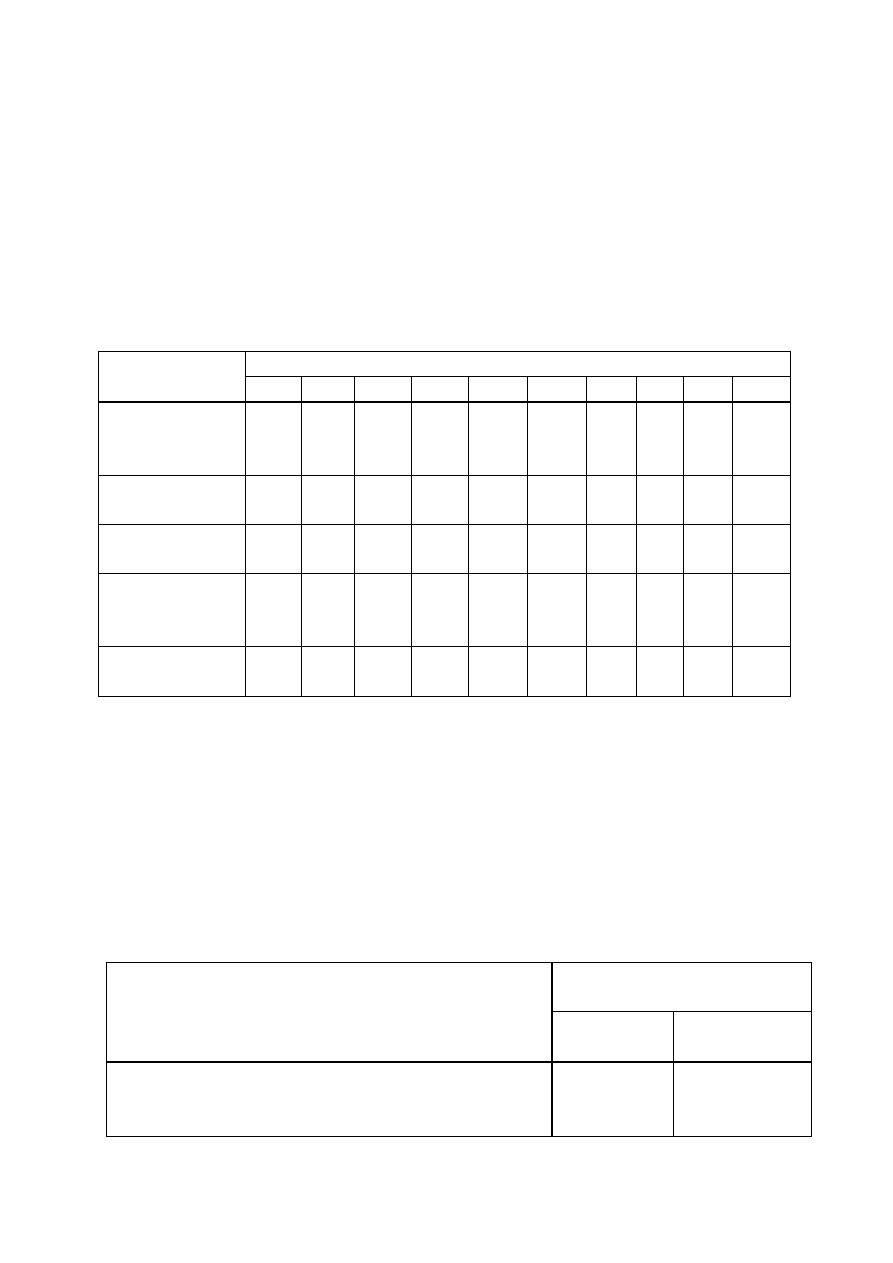

Исходные данные для задания №.1 приведены в таблице 5.1. Номер ва-

рианта соответствует номеру компьютера.

Т а б л и ц а 5.1 - Исходные данные к заданию № 1

Наименование

показателя

Варианты

1

2

3

4

5

6

7

8

9

0

Сумма креди-

та,

тыс. д.е.

500 400 450

650

350

250

300 320 550 270

Процентная

ставка, %

40

25

30

40

25

30

35

40

25

30

Срок креди-

тования, лет

5

5

5

5

5

5

5

5

5

5

Срок креди-

тования, ме-

сяц.

6

4

5

2

3

8

9

4

3

7

Срок креди-

тования, дни

45

125 100

80

75

65

38

42

50

95

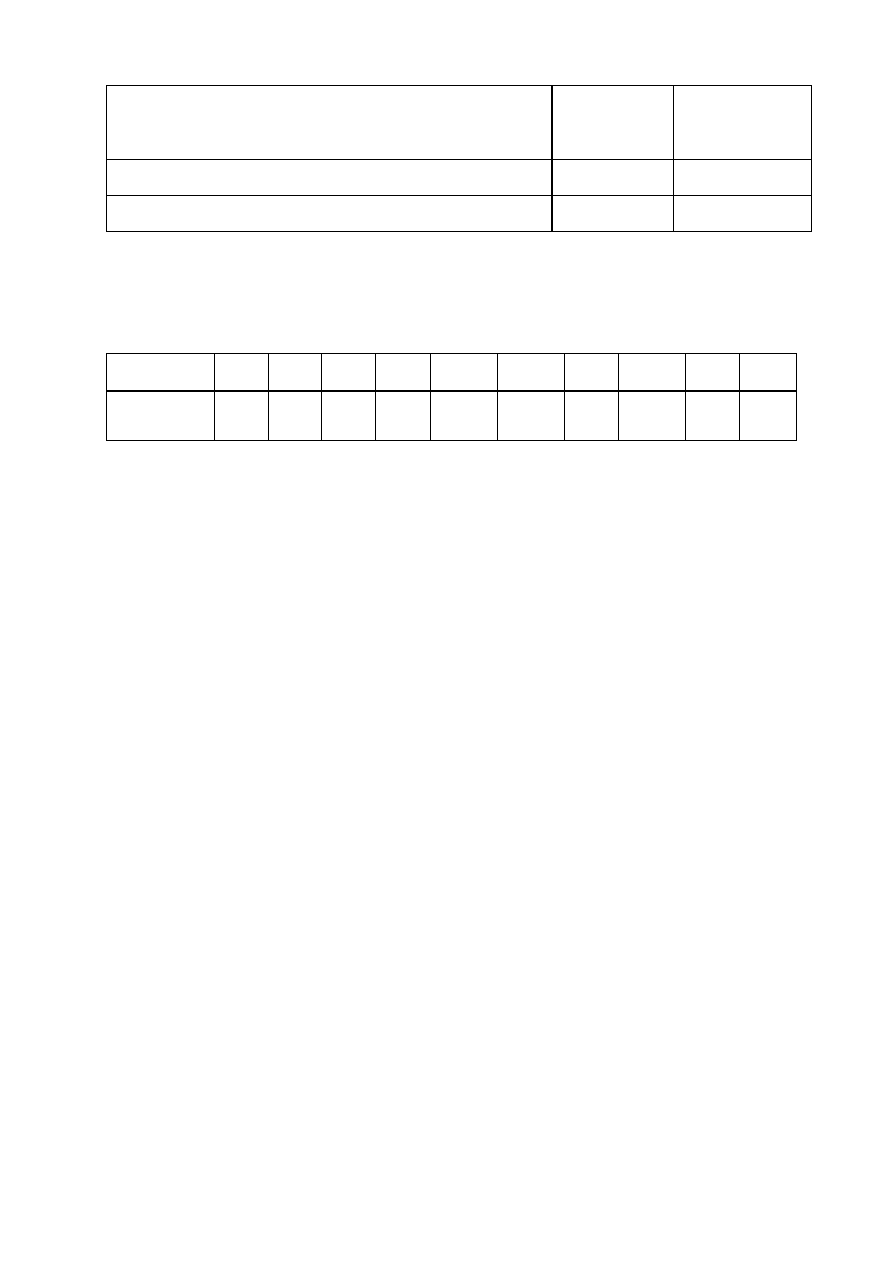

Исходные данные для задания № 2.

Для целей проведения анализа рассматриваются два предприятия с оди-

наковыми финансовыми показателями, но с различной структурой капитала.

У предприятия А пассив, равный 2000 млн. тенге, полностью состоит из соб-

ственных средств. У предприятия Б в пассиве, равном 2000 млн. тенге, 1000

млн. тенге - собственные средства и 1000 млн. тенге - заемные средства (кре-

диты и займы). Валовая прибыль у обоих предприятий одинаковая - 400 млн.

тенге (таблица 5.2).

Т а б л и ца 5.2 – Исходные данные к заданию № 2

Показатели

Предприятие

А

Б

1. Валовая прибыль до уплаты процентов (ВП),

млн. тенге

400

400

49

2. Финансовые издержки по заемным средствам

(ФЗ), млн. тенге

0

150

3. Собственные средства, млн. тенге

2000

1000

4. Заемные средства, млн. тенге

0

1000

Исходные данные из таблицы 5.2 умножаются на поправочный коэффи-

циент таблицы 5.3 в соответствии с вариантом.

Т а б л и ц а 5.3 – Поправочные коэффициенты по вариантам

Вариант

1

2

3

4

5

6

7

8

9

0

Значение 0,75 0,95 1,3 1,2

1,15

0,9

1,25 0,85 1,05 1,35

5.2 Теоретические положения, обеспечивающие выполнение зада-

ния № 1 лабораторной работы

Одним из наиболее распространенных внешних источников финансиро-

вания любого хозяйствующего субъекта сегодня является банковский кредит.

Суммы погашения кредитов и выплата процентов по ним определяются уста-

новленными сроками возврата кредита и процентными ставками.

В финансовой практике существует два метода исчисления процента:

1) простой;

2) сложный.

При начислении процентов за кредит по формуле простых процентов

проценты начисляются на сумму долга однократно, и сумма выплачиваемых

процентов не зависит от условий погашения долга.

При начислении процентов за кредит по формуле сложных процентов

проценты начисляются на одну и ту же сумму долга многократно, до тех пор,

пока эта сумма долга не будет погашена.

5.2.1 Расчеты по формуле простых процентов.

При расчетах по формуле простых процентов можно выделить два слу-

чая. Когда кредит предоставляется: на несколько лет и на определенный срок

в пределах года.

1. Кредит выдается на несколько лет. Выплаты заемщика кредитору в

условиях формулы простых процентов определяются по формуле:

ВК = К

Р

+ kТК

Р

=

К

Р

(1 + kТ), (33)

где К – сумма кредита;

Т – срок, на который предоставлен кредит;

k - процент за кредит;

50

ВК – сумма погашенного долга и уплачиваемых процентов по условиям

кредитного договора.

В соответствии с условиями расчетов по формуле простых процентов

сумма процентов на сумму долга начисляется однократно и не подлежит из-

менению в процессе погашения кредита.

2. Если кредиты предоставляются на некоторую часть года, напри-

мер, на несколько месяцев или на полугодие, то необходимо определить став-

ку процента за выделенную часть года.

Формула для расчета простых процентов на период в месяцах:

ВК = К

Р

+ kТК

Р

=

К

Р

(1 + km/12), (34)

где m – количество месяцев, за которые рассчитывается простой про-

цент.

Формула для расчета простых процентов на период в днях:

ВК = К

Р

+ kТК

Р

=

К

Р

(1 + kt/360), (35)

где t – количество месяцев, за которые рассчитывается простой процент.

5.2.2 Расчеты по формуле сложных процентов.

Выплаты заемщика кредитору в условиях формулы сложных процентов

определяются по формуле:

К

Р =

T

j

t

t

k

ВКt

1

)

1

(

,

(36)

где К

Р

– сумма кредита;

Т – срок, на который предоставлен кредит;

k – процент за кредит;

ВК – сумма погашаемого долга и уплачиваемых процентов в году t, t

=1,Т.

5.2.2.1 Основные схемы расчетов по кредиту в условиях применения

формулы сложных процентов.

1. Долги и проценты, уплачиваемые в конце периода.

В условиях этого принципа расчетов все промежуточные выплаты от-

сутствуют.

Сумма погашаемого долга и уплачиваемых процентов рассчитывается

по формуле:

ВК

Т

= К

Р

(1 + k)

Т

. (37)