ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 594

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Материальные ресурсы: определение и показатели оборачиваемости.

Обеспеченность и рациональность использования материальных ресурсов является важнейшим слагаемым эффективности деятельности предприятий в современных условиях.

Материальные ресурсы – это потребляемые в процессе производства предметы труда в виде сырья, материалов, покупных изделий, полуфабрикатов, топлива, энергии.

К сырью, как правило, относят продукцию добывающей промышленности (нефть, руда, песок) и сельского хозяйства (продукты растениеводства, животноводства).Материалы как продукт труда, прошедшие предварительную обработку, являются продукцией обрабатывающей или перерабатывающей промышленности (чёрные и цветные металлы, строительные материалы, мука).

Классификация сырья и материалов производится по следующим признакам:

-

по отрасли происхождения сырьё может быть промышленным и сельскохозяйственным; -

по степени участия в изготовлении продукции сырьё и материалы подразделяются на основные и вспомогательные. К основным относя те виды сырья и материалов, из которых изготавливается продукция предприятия или которые являются её составной частью. Вспомогательные материалы применяются для осуществления технологического процесса, изготовления инструмента, оснастки, ремонта и эксплуатации оборудования, хозяйственных нужд (смазочные, обтирочные материалы и т.п.; -

по стадии использования различают исходное и вторичное сырьё и материалы. Исходное сырьё и первичные материалы представляют собой материальные ресурсы, изначально применяемые для создания продукта. Вторичным по отношению к конкретному продукту является сырьё, которое повторно вовлечено в процесс производства. В свою очередь, исходные материалы могут быть подразделены на 2 группы: полуфабрикаты и первичные материалы, поступающие со стороны.Полуфабрикаты представляют собой промежуточную продукцию, изготовленную на предыдущих стадиях производственного процесса.

К числу комплектующих изделий относят продукты, не требующие обработки или требующие её в незначительной степени.

Топливно-энергетические ресурсы ввиду их особой значимости для экономики выделены в самостоятельную группу.

Потребность предприятия в электрической и тепловой энергии формируется по следующим направлениям:

-

на технологические цели; -

приведение в движение инструмента и оборудования; -

хозяйственные нужды (освещение, вентиляция).

Повышение эффективности использования материальных ресурсов имеет большое значение как для экономики отдельного предприятия, так и для государства в целом.

Для оценки уровня и эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели: прибыль на рубль материальных затрат, материалоёмкость, материалоотдача, удельный вес материальных затрат в себестоимости продукции.

Прибыль на рубль материальных затрат (Пмз):

Пмз = Пр/Мз,

где Пр – прибыль от основной деятельности (реализации продукции, работ, услуг);

Мз – материальные затраты на производство продукции, работ, услуг.

Общая материалоёмкость (Ме) характеризует стоимость всех материальных затрат на единицу стоимости произведённой продукции:

Ме = Мз/ВП,

где ВП – выпуск продукции в отпускных ценах предприятия.

Материалоотдача (Мо) отражает стоимость продукции произведённой на рубль потреблённых ресурсов:

Мо = ВП/Мз.

Удельный вес материальных затрат в себестоимости продукции исчисляется как отношение суммы материальных затрат к полной себестоимости произведённого продукта. По динамике данного показателя можно судить об изменении материалоёмкости продукции предприятия.

Частные показатели применяются для оценки эффективности использования отдельных видов материальных ресурсов (металлоёмкость, энергоёмкость и т.п.) и характеристики уровня материалоёмкости отдельных изделий. Отдельную группу частных показателей образуют показатели полезного использования материальных ресурсов:

Коэффициент извлечения полезного компонента из исходного сырья (Кизв):

Кизв = Визв/Всод

где Визв – вес (объём) извлечённого продукта;

Всод – вес (объём) продукта, содержащегося в исходном сырье.

Коэффициент выхода продукции или полуфабриката из исходного сырья (Квых):

Квых = Впр/Всыр

где Впр – количество произведённой продукции;

Всыр – количество израсходованного сырья.

Коэффициент уровня образования отходов и потерь материальных ресурсов (Кот):

Кот = Вп/Рм

Где Вп – величина отходов и потерь;

Рм – общий расход материальных ресурсов.

В целом динамика эффективности использования материальных ресурсов формируется под влиянием как внешних, так и внутрипроизводственных факторов.

Внешние факторы:

-

государственное регулирование и стимулирование ресурсосбережения – разработка целевых государственных («Ресурсосбережение», «Энергосбережение»), отраслевых и региональных программ, налоговое стимулирование (экологический налог), регулирование цен на топливо и тарифов на энергию и т.д. -

общеэкономические факторы –рыночная конъюнктура, предложение и цены на материальные ресурсы, величина транспортно-заготовительных расходов, уровень конкуренции, состояние инфраструктуры экономики; -

научно-техническое развитие – появление новых материалов, техники, технологии, новых источников энергии, новых знаний; -

экологические – загрязнение окружающей среды, исчерпание запасов природных ресурсов; -

природно-климатические и т.п.

Внутрипроизводственные факторы:

-

технические – проявляются на стадии проектирования изделия и отражают совершенство его конструкции с точки зрения его расхода отдельных видов материальных ресурсов, повышения качества и технических характеристик изделий; -

технологические – действуют на стадии изготовления продукции, определяют уровень отходов и потерь материалов; -

организационные – направлены на совершенствование структуры и организации производства, системы нормирования и учёта расхода материальных ресурсов, материально-технического обеспечения и логистики; -

экономические – обусловливают создание условий, способствующих рационализации процесса использования материальных ресурсов на предприятии: внедрение экономического механизма стимулирования снижения затрат и опережающего развития производства на основе новых высоких технологий; активизация системы материального и морального поощрения работников за обеспечение рационального использования материальных ресурсов.

Коэффициент оборачиваемости материальных средств - характеризует рациональность и интенсивность использования оборотных средств в организации.

Коэффициент оборачиваемости материальных средств показывает число оборотов материальных запасов.

Общая формула расчета коэффициента:

| Комс= | Выручка нетто от продаж |

| Запасы и НДС | |

| Kомс= | c.2110 Форма 2 |

| (c.1210н. Форма 1 + c.1210к. Форма 1 + c.1220н. Форма 1 + c.1220к. Форма 1)/2 |

Если Коэффициент оборачиваемости материальных средств больше 1, предприятие можно считать рентабельным.

Снижение коэффициента свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию.

-

Баланс основных фондов: сущность и методика построения.

Наиболее полную информацию о движении основных фондов дает баланс основного капитала за определенный период. Его рассчитывают как по полной (балансовой) стоимости, так и по остаточной.

Баланс основных фондов по полной стоимости является исходным для составления баланса в постоянных, среднегодовых и других ценах. Источниками информации для составления данного баланса служат бухгалтерская и статистическая отчетность организации, данные выборочных исследований.

Балансовое уравнение основных фондов по полной стоимости имеет вид:

Фкг= Фнг + Фвв - Фвыб (4.1)

Фкг – величина основных фондов на конец года

Фнг -величина основных фондов на начало года

Фвв- величина введенных основных фондов

Фвыб- -величина выбывших основных фондов.

Источниками поступления основных фондов являются ввод в действие новых основных фондов, покупка основных фондов у юридических и физических лиц, безвозмездное получение основных фондов от других юридических и физических лиц, аренда основных фондов.

Основные фонды выбывают у предприятий и организаций по следующим причинам: ликвидация из – за ветхости и износа; продажа основных фондов другим юридическим и физическим лицам; безвозмездная передача, а также передача основных фондов в долговременную аренду.

Для обеспечения сопоставимости данных об основных фондах за ряд лет показатели наличия и движения основных фондов пересчитываются в цены какого-либо базисного года.

Баланс основных фондов по стоимости за вычетом износа ( по остаточной стоимости).В данном балансе основные фонды на начало года показываются по восстановительной стоимости за вычетом износа по данным переоценки; ввод в действие новых фондов – по полной первоначальной стоимости; стоимость купленных и проданных основных фондов по рыночной стоимости; полученные от других организаций и предприятий основные фонды и фонды, переданные безвозмездно другим организациям- по остаточной стоимости; фонды списываемые по ветхости и износа, указываются по остаточной стоимости. Годовой износ равен сумме начисленной амортизации за год.

Балансовое уравнение основных фондов по остаточной стоимости имеет вид:

∆Фкг=∆Фнг+∆Фвв-∆Фвыб-КР-А (4.2)

Где ∆Фкг- остаточная стоимость основных фондов на конец года

Где Фнг- стоимость основных фондов на начало года

Где ∆Фвыб- остаточная стоимость выбывших основных фондов в течении года

КР- затраты на капитальный ремонт и реконструкцию

А- амортизационные отчисления.

-

Показатели движения и использования основных фондов.

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

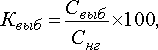

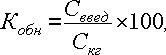

О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств:

где К выб – коэффициент выбытия основных средств; С выб – суммарная стоимость выбывших в течение года основных средств; С нг– первоначальная стоимость основных средств на начало года.

где К обн – коэффициент обновления основных средств; С введ - суммарная стоимость введенных за год основных средств; С