ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 590

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

кг– первоначальная стоимость основных средств на конец года.

Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства.

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.

Фондоотдачу рассчитывают по формуле

где Фо – фондоотдача; В – годовой выпуск продукции в стоимостном или натуральном выражении; Сср – среднегодовая стоимость основных средств.

Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи. Ее определяют по формуле

где Фе - фондоемкость единицы продукции.

Зная фондоемкость продукции, можно рассчитать потребность в основных средствах.

Фондоемкость и фондоотдачу относят к обобщающим показателям. Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент.

Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда времени.

Календарный фонд составляет 365 ´ 24 = 8760 ч. Режимное время зависит от характера производственного процесса. Для непрерывных процессов оно равно календарному, для прерывных – календарному за минусом выходных и праздничных дней.

Коэффициенты использования календарного и режимного времени определяются по следующим формулам:

где Кэк – коэффициент использования календарного времени

; Тф – фактическое время работы оборудования; Тк – календарный фонд;

где Кэр – коэффициент использования режимного времени; Треж - режимный фонд.

Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:

где Ки – коэффициент интенсивного использования оборудования; Пт– производительность фактическая; Пт – производительность по технической норме.

Интегральный коэффициент – характеризует использование оборудования как по времени, так и по производительности:

где Кэ – коэффициент экстенсивного использования оборудования; Ки – коэффициент интенсивного использования оборудования.

Эффективность функционирования предприятия в целом в большой степени зависит от уровня использования его основных средств. Не меньшую роль в деятельности предприятия играют и нематериальные активы

Аммортизация основных средств.

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств: · по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации; · жилищному фонду (кроме объектов, используемых для извлечения дохода); · объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

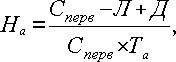

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией;Та – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 % , для силовых и рабочих машин и оборудования примерно от 3 до 50 % , для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 % , для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 % .

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия

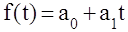

Более точным способом отображения тенденции динамического ряда является аналитическое выравнивание, т. е. выравнивание с помощью аналитических формул. В этом случае динамический ряд выражается в виде функции у (t), в которой в качестве основного фактора принимается время t, и изменения аргумента функции определяют расчетные значения уt.

Фактическими (или эмпирическими) уровнями ряда динамики называют исходные данные об изменении явления, т. е. данные, полученные опытным путем, посредством наблюдения. Они обозначаются уi. Расчетными (или теоретическими) уровнями ряда называют значения, полученные в результате подстановки в уравнение тренда значений t, и обозначают их.

Целью аналитического выравнивания динамического ряда является определение аналитической или графической зависимости f(t) . На практике по имеющемуся временному ряду задают вид и находят параметры функции f(t) , а затем анализируют поведение отклонений от тенденции. Функцию f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса .

Чаще всего при выравнивании используются следующий зависимости:

линейная ;

;

параболическая ;

;

экспоненциальная

или ).

).

1) Линейная зависимость выбирается в тех случаях, когда в исходном временном ряду наблюдаются более или менее постоянные абсолютные и цепные приросты , не проявляющие тенденции ни к увеличению , ни к снижению.

2) Параболическая зависимость используется, если абсолютные цепные приросты сами по себе обнаруживают некоторую тенденцию развития , но абсолютные цепные приросты абсолютных цепных приростов (разности второго порядка) никакой тенденции развития не проявляют .

3) Экспоненциальные зависимости применяются, если в исходном временном ряду наблюдается либо более или менее постоянный относительный рост (устойчивость цепных темпов роста, темпов прироста, коэффициентов роста), либо при отсутствии такого постоянства, устойчивость в изменении показателей относительного роста (цепных темпов роста цепных же темпов роста, цепных коэффициентов роста цепных же коэффициентов или темпов роста и т.д.)

Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства.

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.

Фондоотдачу рассчитывают по формуле

где Фо – фондоотдача; В – годовой выпуск продукции в стоимостном или натуральном выражении; Сср – среднегодовая стоимость основных средств.

Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи. Ее определяют по формуле

где Фе - фондоемкость единицы продукции.

Зная фондоемкость продукции, можно рассчитать потребность в основных средствах.

Фондоемкость и фондоотдачу относят к обобщающим показателям. Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент.

Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда времени.

Календарный фонд составляет 365 ´ 24 = 8760 ч. Режимное время зависит от характера производственного процесса. Для непрерывных процессов оно равно календарному, для прерывных – календарному за минусом выходных и праздничных дней.

Коэффициенты использования календарного и режимного времени определяются по следующим формулам:

где Кэк – коэффициент использования календарного времени

; Тф – фактическое время работы оборудования; Тк – календарный фонд;

где Кэр – коэффициент использования режимного времени; Треж - режимный фонд.

Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:

где Ки – коэффициент интенсивного использования оборудования; Пт– производительность фактическая; Пт – производительность по технической норме.

Интегральный коэффициент – характеризует использование оборудования как по времени, так и по производительности:

где Кэ – коэффициент экстенсивного использования оборудования; Ки – коэффициент интенсивного использования оборудования.

Эффективность функционирования предприятия в целом в большой степени зависит от уровня использования его основных средств. Не меньшую роль в деятельности предприятия играют и нематериальные активы

Аммортизация основных средств.

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств: · по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации; · жилищному фонду (кроме объектов, используемых для извлечения дохода); · объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией;Та – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 % , для силовых и рабочих машин и оборудования примерно от 3 до 50 % , для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 % , для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 % .

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия

-

Аналитическое выравнивание рядов динамики.

Более точным способом отображения тенденции динамического ряда является аналитическое выравнивание, т. е. выравнивание с помощью аналитических формул. В этом случае динамический ряд выражается в виде функции у (t), в которой в качестве основного фактора принимается время t, и изменения аргумента функции определяют расчетные значения уt.

Фактическими (или эмпирическими) уровнями ряда динамики называют исходные данные об изменении явления, т. е. данные, полученные опытным путем, посредством наблюдения. Они обозначаются уi. Расчетными (или теоретическими) уровнями ряда называют значения, полученные в результате подстановки в уравнение тренда значений t, и обозначают их.

Целью аналитического выравнивания динамического ряда является определение аналитической или графической зависимости f(t) . На практике по имеющемуся временному ряду задают вид и находят параметры функции f(t) , а затем анализируют поведение отклонений от тенденции. Функцию f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса .

Чаще всего при выравнивании используются следующий зависимости:

линейная

параболическая

экспоненциальная

или

1) Линейная зависимость выбирается в тех случаях, когда в исходном временном ряду наблюдаются более или менее постоянные абсолютные и цепные приросты , не проявляющие тенденции ни к увеличению , ни к снижению.

2) Параболическая зависимость используется, если абсолютные цепные приросты сами по себе обнаруживают некоторую тенденцию развития , но абсолютные цепные приросты абсолютных цепных приростов (разности второго порядка) никакой тенденции развития не проявляют .

3) Экспоненциальные зависимости применяются, если в исходном временном ряду наблюдается либо более или менее постоянный относительный рост (устойчивость цепных темпов роста, темпов прироста, коэффициентов роста), либо при отсутствии такого постоянства, устойчивость в изменении показателей относительного роста (цепных темпов роста цепных же темпов роста, цепных коэффициентов роста цепных же коэффициентов или темпов роста и т.д.)