Файл: Совершенствование методов обеспечения возвратности кредита в коммерческом банке ао отп банк.docx

Добавлен: 07.11.2023

Просмотров: 698

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организация кредитования в коммерческом банке

1.1. Экономическое содержание банковского кредитования

1.2. Механизм обеспечения возвратности кредита в коммерческом банке

1.3. Правовые основы обеспечения возвратности банковских кредитов

2.1. Организационно-экономическая характеристика АО «ОТП Банк»

Уже 28.02.2022 Банк России опубликовал Информационное сообщение "Меры Банка России по поддержке кредитных организаций"32, которое целиком было посвящено смягчению требований к минимизации кредитного риска. В срок до 31.12.2022 Банк России предоставил кредитным организациям возможность:

-

не ухудшать оценку финансового положения заемщика для целей формирования резервов под потери, если ухудшение финансового положения произошло после 18.02.2022 и обусловлено действием санкций; -

не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика по реструктурированным ссудам. Банк России рекомендует реструктурировать задолженность, не назначать пени и штрафы по кредитам (займам), если финансовое положение заемщиков ухудшилось после 18.02.2022 в результате действия санкций; -

для находящегося на балансе банков имущества, а также для целей расчета резервов на возможные потери по ссудам, в случае если обеспечение относится к I и II категориям качества, использовать оценку стоимости по состоянию на 18.02.2022.

Данные меры были раскрыты в Информационном письме от 10.03.2022 N ИН-01-23/32 "Об особенностях применения нормативных актов Банка России"33.

При классификации ссуд, прочих активов и условных обязательств кредитного характера юридических и физических лиц - заемщиков (контрагентов) банков может быть принято решение не ухудшать оценку финансового положения, качества обслуживания долга, категории качества обеспечения, категории качества ссуд и (или) уровня кредитоспособности на последнюю отчетную дату, предшествующую 18.02.2022, если перечисленные показатели ухудшились после 18.02.2022 из-за ограничительных мер. При классификации реструктурированных после 18.02.2022 ссуд может быть принято решение (общее решение в отношении совокупности ссуд) не ухудшать качество обслуживания долга вне зависимости от оценки финансового положения заемщика. В этом случае, даже если ссуды классифицируются на портфельной основе, они могут не выводиться из портфелей и группироваться в отдельные субпортфели в соответствии с признаками однородности, например, исходя из программы реструктуризации ссуд, длительности просроченных платежей.

При этом банку рекомендуется отчитываться перед Банком России о принятии таких решений, в том числе представлять обоснование их принятия. В обоснование рекомендуется включать документальное подтверждение

взаимосвязи ухудшения финансового положения, качества обслуживания долга, категории качества обеспечения и (или) категории качества ссуд, прочих активов и условных обязательств кредитного характера с действием ограничительных мер.

Банкам было рекомендовано использовать сложившуюся по состоянию на 18.02.2022 оценку справедливой стоимости залога, относящегося к I и II категориям качества обеспечения в соответствии с требованиями Положения N 590-П, учитываемого при формировании резервов на возможные потери.

Также Банк России рекомендовал банкам в случае, если заемщик испытывает сложности с исполнением обязательств после 18.02.2022 в связи с введением мер ограничительного характера, в том числе с изменением плавающей (переменной) процентной ставки, привязанной к уровню ключевой ставки Банка России, удовлетворять заявления заемщиков об изменении условий ранее заключенных кредитных договоров на условиях, предусмотренных программой реструктуризации, и не начислять неустойки (штрафы, пени)34.

Серия документов Банка России была связана с НКО НКЦ (АО) и НКО АО НРД, являющимися контрагентами банков (Информационные письма от 25.04.2022 N ИН-03-23/60, от 21.06.2022 N ИН-03-23/87; пресс-релиз Банка России от 15.04.2022). В отношении целого ряда операций с ними Банк России снизил требования к оценке кредитного риска и в принципе отложил формирование резерва на возможные потери с приостановлением применения мер воздействия за нарушения нормативов, вызванные незавершенностью расчетов из-за задержек в перечислении денежных средств контрагентами-нерезидентами, в том числе международными центрами расчетов, в условиях действия ограничительных мер.

Глава 2. Анализ действующего механизма обеспечения возвратности кредита в АО «ОТП Банк» и разработка предложений по его совершенствованию

2.1. Организационно-экономическая характеристика АО «ОТП Банк»

АО «ОТП Банк» является членомв международной финансовой Группы ОТП (OTP Group), которая в Центральной и Восточной Европе является одним из лидеров рынка финансовых услуг.

АО «ОТП Банк» занимается предоставлением для корпоративных клиентов и частных лиц широкого перечня банковских услуг и продуктов.

АО «ОТП Банк» является членом крупнейших пятидесяти банков

Основная деятельность Банка АО «ОТП Банк» связана с розничным бизнесом, корпоративным бизнесом и операциями на финансовых рынках (рисунок 1).

розничный бизнес — банковские услуги физическим лицам, ведение текущих счетов физических лиц, прием вкладов, выпуск и обслуживание кредитных и дебетовых карт, предоставление потребительских кредитов и кредитов наличными, услуги ответственного хранения, денежные переводы

Рисунок 1 – Деятельность АО «ОТП Банк»

В области розничного бизнеса АО «ОТП Банк» задачами с наибольшим приоритетом можно назвать повышение операционной эффективности, прибыльности сети продаж и каналов удаленного обслуживания, разработку и внедрение новых продуктов, продвижение перекрестных продаж.

На начало 2023 года АО «ОТП Банк» обслуживается более 2,2 млн клиентов, кредитная организация представлена в более чем 1 850 населенных пунктов России. Осуществление обслуживания производится через точки потребительского кредитования, которые составляют сеть, состоящую из более 21 тыс. точек и 108 отделений из 108, а также банкоматов в количестве - 174 АТМ и 215 терминалов самообслуживания.

На 01 января 2023 года региональная сеть Банка включала в себя 6 филиалов, 105 дополнительных офисов35.

По итогам 2022 года АО «ОТП Банк» занимал следующие позиции на рынке розничного кредитования: - 2 место по объему кредитов в точках продаж (POS-кредиты) с долей рынка 15,3%; - 8 место по объему портфеля кредитных карт с долей рынка 1,0%.

В 2023 году Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности ОТП Банка на уровне ruA и сохранило стабильный прогноз36.

Рейтинг АО «ОТП Банк» обусловлен умеренно высокой оценкой рыночных позиций, сильной капитальной позицией, приемлемым качеством активов Банка, высокими оценками за ликвидную позицию и корпоративное управление.

Рейтинговое агентство «Эксперт РА» отмечает высокие уровни значений нормативов достаточности капитала, которые в совокупности с невысокой концентрацией кредитных рисков, оказывают позитивное влияние на кредитный рейтинг Банка.

АО «ОТП Банк» обладает существенным запасом ликвидности, что обусловлено, в том числе, ростом транзакционной активности и остатков средств на счетах корпоративных клиентов. Структура фондирования оценивается как адекватная.

У АО «ОТП Банк» отмечаются сильные конкурентные позиции в сегменте беззалогового кредитования физических лиц поддерживаются умеренные темпы прироста розничного кредитного портфеля за период с 01.04.2022 по 01.04.2023 с повышением доли выдач кредитов через дистанционные каналы (прежде всего, мобильное приложение).

Начиная с 5 октября 2020 года в банковскую группу включена компания ООО «ТОП КОЛЛЕКТОР». ООО «ТОП КОЛЛЕКТОР» является дочерней организацией Банка, доля участия составляет 100%.

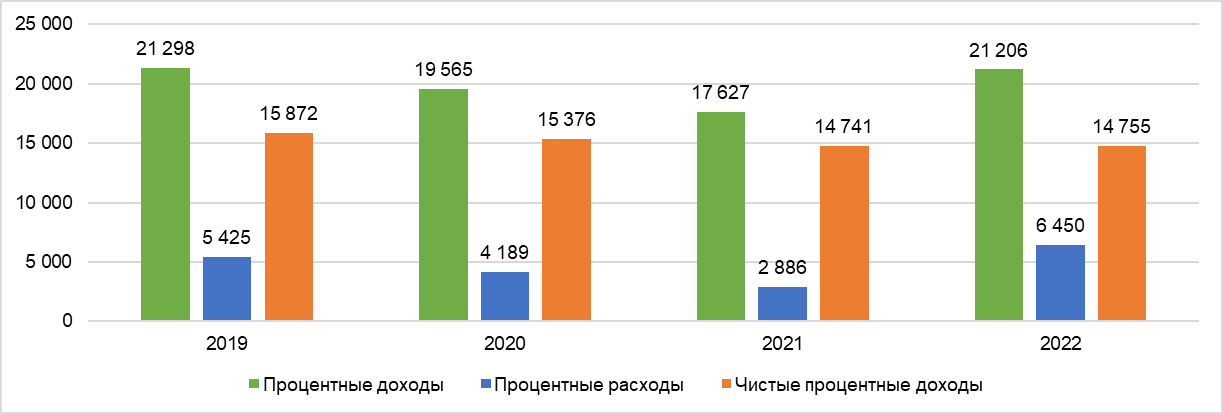

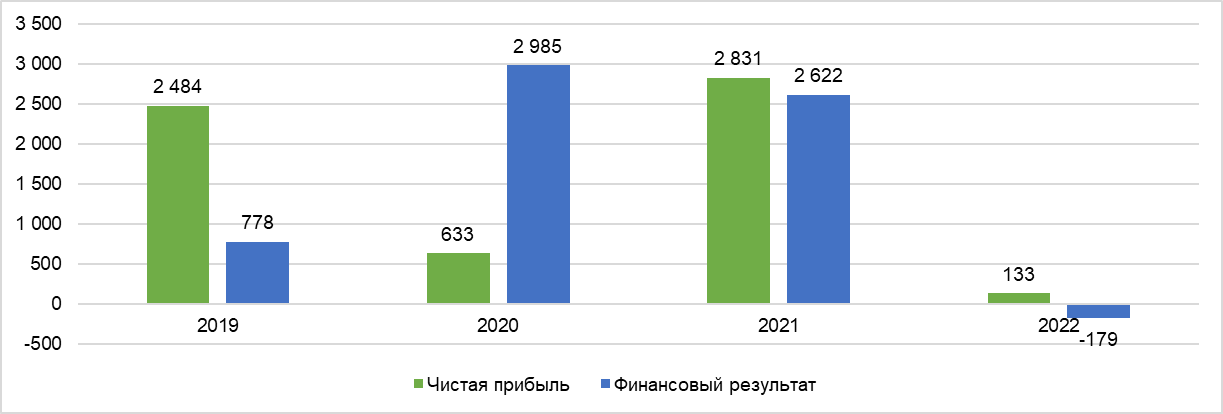

Рассмотрим показатели АО «ОТП Банк» за последние четыре года в табл. 2.

Таблица 2

Динамика показателей АО «ОТП Банк» за 2019-2022гг.

| Показатель | 2019, тыс. рублей | 2020, тыс. рублей | 2021, тыс. рублей | 2022, тыс. рублей | Изменение 2022/2021, тыс. рублей | Изменение, % |

| Процентные доходы | 21 297 592 | 19 565 347 | 17 626 998 | 21 205 526 | 3 578 528 | 16,8% |

| Процентные расходы | 5 425 359 | 4 189 414 | 2 886 080 | 6 450 042 | 3 563 962 | 65,7% |

| Чистые процентные доходы | 15 872 233 | 15 375 933 | 14 740 918 | 14 755 484 | 14 566 | 0,1% |

| Чистая прибыль | 2 483 695 | 633 395 | 2 831 277 | 132 877 | -2 698 400 | -108,6% |

| Финансовый результат | 777 996 | 2 985 423 | 2 621 589 | -178 585 | -2 800 174 | -359,9% |

Динамика процентных доходов и расходов АО «ОТП Банк» представлена на рисунке 1.

Рисунок 2 - Динамика процентных доходов и расходов АО «ОТП Банк», млн. рублей.

По итогам 2022 года чистая прибыль АО «ОТП Банк» составила 133 млн руб. против 2,83 млрд руб. годом ранее (рисунок 2).

Рисунок 3 - Динамика прибыли АО «ОТП Банк», млн. рублей.

При этом финансовый результат 2022 года оказался отрицательным (-179 млн руб.) против положительного результата в предшествующем году (2,62 млрд руб.).

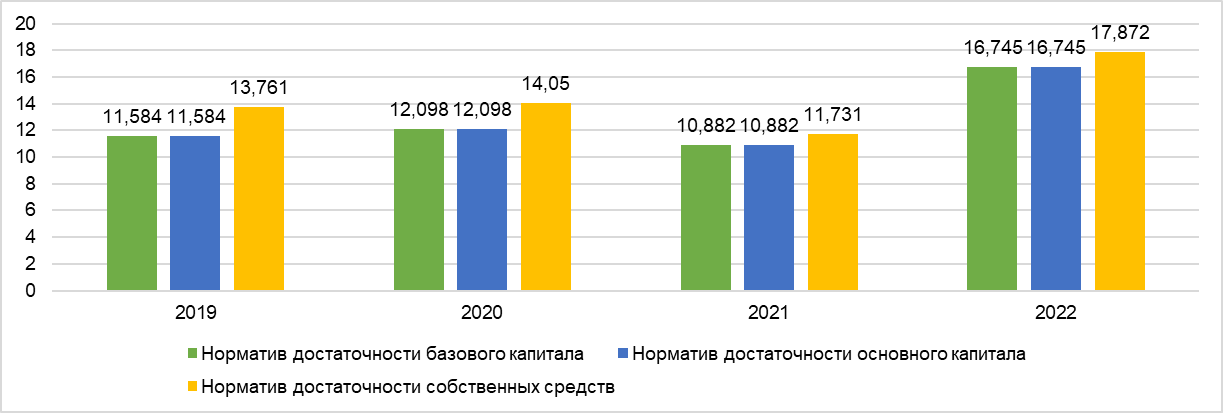

Динамика нормативов достаточности капитала АО «ОТП Банк» приведена в табл. 3 и на рисунке 4.

Таблица 3

Динамика нормативов достаточности капитала АО «ОТП Банк» за 2019-2022гг.

| Показатель | 2019, тыс. рублей | 2020, тыс. рублей | 2021, тыс. рублей | 2022, тыс. рублей | Изменение 2022/2021, тыс. рублей | Изменение, % |

| Норматив достаточности базового капитала | 11,584 | 12,098 | 10,882 | 16,745 | -0,03 | -0,3% |

| Норматив достаточности основного капитала | 11,584 | 12,098 | 10,882 | 16,745 | 4,87 | 42,0% |

| Норматив достаточности собственных средств (капитала) | 13,761 | 14,05 | 11,731 | 17,872 | 6,76 | 49,1% |

В 2022 году заметен резкий рост нормативов достаточности капитала банка, что связано с изменением методики расчета ЦБ РФ.

Рисунок 4 - Динамика достаточности капитала АО «ОТП Банк» за 2019-2022гг.

За год норматив Н1.0 вырос на 6,1 процентного пункта (п. п.), до 17,87%, и оказался выше, чем в среднем по сектору (12,7%).

За год общий кредитный портфель АО «ОТП Банк» сократился на 12% до 152 млрд рублей. В основном за счет корпоративных кредитов — они сократились на 75% с 28 до 7 млрд рублей. Однако депозиты клиентов АО «ОТП Банк» по сравнению с 2021 годом увеличились на 19% с 94 млрд рублей до 112 млрд рублей. Ситуация с депозитами была достаточно благоприятной и позволила АО «ОТП Банк» снизить ставки в четвертом квартале 2022 года.