Файл: Совершенствование методов обеспечения возвратности кредита в коммерческом банке ао отп банк.docx

Добавлен: 07.11.2023

Просмотров: 699

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организация кредитования в коммерческом банке

1.1. Экономическое содержание банковского кредитования

1.2. Механизм обеспечения возвратности кредита в коммерческом банке

1.3. Правовые основы обеспечения возвратности банковских кредитов

2.1. Организационно-экономическая характеристика АО «ОТП Банк»

В 2023 году стратегия развития АО «ОТП Банк» предусматривает выполнение приоритетных задач, представленных на рисунке 1.

Рисунок 5 – Приоритетные задачи стратегии развития АО «ОТП Банк»

В 2023 году ключевой задачей в области потребительского кредитования станет сохранение ключевых позиций занимаемых Банком в данном сегменте, в первую очередь, за счет совершенствования применяемых технологий. Продолжится развитие онлайн-каналов и запуска карт рассрочки/кредитных продуктов с лимитом на клиента; планируется начать работу с ведущими онлайн магазинами, входящими в десятку наиболее активных интернет площадок в стране.

В 2023 году одним из приоритетов деятельности можно назвать поставленные задачи, направленные на повышение репутационного уровня Банка в глазах розничных и корпоративных клиентов, а также на рост удовлетворенности продуктами и сервисами Банка. каналы ДБО.

В 2023 Банк продолжает совершенствовать технологические процессы и сервисы своих партнеров и клиентов с целью:

-

оптимизации процессов и сокращения времени на проведение и оплату одной сделки; -

предоставления клиентам возможности через Мобильный банк частичного погашения кредита, с возможностью выбрать уменьшение суммы или срока кредита; -

автоматизации расчета комиссионного вознаграждения для 70% партнёров; -

реализации процесса онлайн-выдачи автокредита.

Таким образом, анализ показателей банка показывает рост деятельности и нормативов достаточности капитала, при этом заметная негативная динамика снижения прибыли в 2022 году.

2.2. Характеристика и оценка эффективности действующего механизма обеспечения возвратности кредитов в АО «ОТП Банк»

Основным видом деятельности АО «ОТП Банк» являются коммерческие и розничные банковские операции37. Данные операции включают прием средств во вклады и предоставление кредитов корпоративным клиентам, малому бизнесу и физическим лицам, предоставление гарантий, предоставление услуг клиентам при осуществлении ими экспортных/импортных операций, расчетно-кассовое обслуживание, операции с ценными бумагами, иностранной валютой, производными финансовыми инструментами, привлечение и размещение средств на межбанковском рынке.

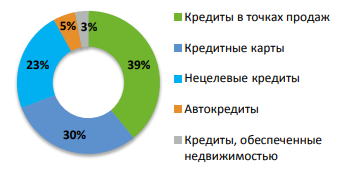

Структура розничного кредитного портфеля АО «ОТП Банк» представлена на рисунке 4.

Рисунок 6 - Структура розничного кредитного портфеля АО «ОТП Банк»

В связи с тем, что в 2022 году по указанию ЦБ был существенно сокращен перечень публикуемых кредитными организациями показателей, анализ состояния кредитного портфеля АО «ОТП Банк» приводится на последнюю опубликованную дату, то есть на 31 января 2023 года.

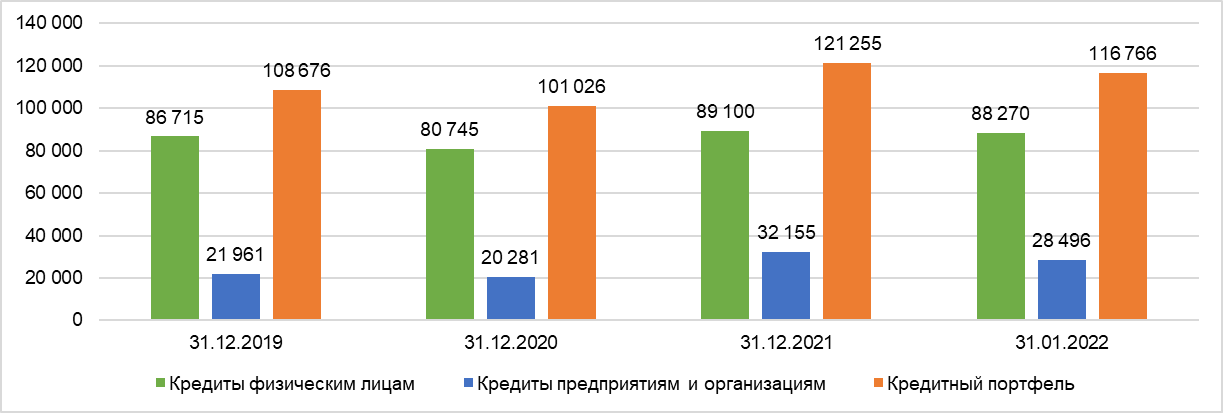

По состоянию на 2019-2022гг. ссуды, предоставленные клиентам, представлены следующим образом (табл. 4, рисунок 7).

Таблица 4

Динамика показателей кредитного портфеля АО «ОТП Банк»

| Показатель | 31.12.2019, тыс. рублей | 31.12.2020, тыс. рублей | 31.12.2021, тыс. рублей | 31.01.2022, тыс. рублей | Изменение 2022/2019, тыс. рублей | Изменение, % |

| Кредиты физическим лицам | 86 714 692 | 80 744 987 | 89 099 543 | 88 269 773 | 1 555 081 | 1,8% |

| Кредиты предприятиям и организациям | 21 960 848 | 20 280 527 | 32 154 976 | 28 496 281 | 6 535 433 | 29,8% |

| Кредитный портфель | 108 675 540 | 101 025 514 | 121 254 519 | 116 766 054 | 8 090 514 | 7,4% |

Рисунок 7 - Динамика показателей кредитного портфеля АО «ОТП Банк», млн. рублей

Из таблицы и рисунка видно, что за 2019-2022 гг. кредитный портфель вырос на 8 090 514 тыс. рублей или на 7,4% в основном за счет прироста кредитов юридическим лицам.

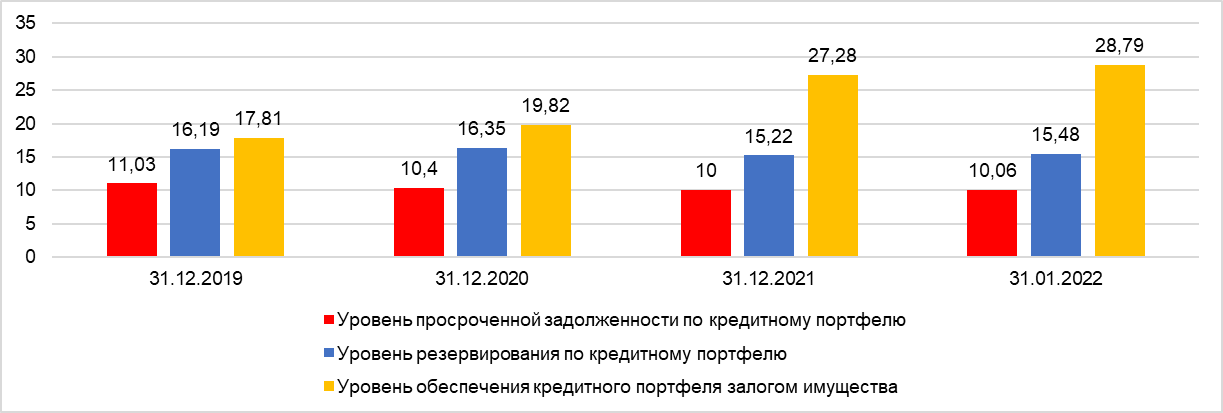

Уровень просроченной задолженности вырос в абсолютном размере на 3,9%, при этом в относительном – в доле к кредитному портфелю уменьшился с 11,03% и составил 10,06%, что является хорошей тенденцией (табл. 5, рисунок 8).

Таблица 5

Динамика просроченной задолженности в кредитном портфеле АО «ОТП Банк»

| Показатель | 31.12.2019, тыс. рублей | 31.12.2020, тыс. рублей | 31.12.2021, тыс. рублей | 31.01.2022, тыс. рублей | Изменение 2022/2019, тыс. рублей | Изменение, % |

| Кредитный портфель | 108 675 540 | 101 025 514 | 121 254 519 | 116 766 054 | 8 090 514 | 7,4% |

| Просроченная задолженность по физ.лицам | 9 994 624 | 8 998 461 | 11 540 312 | 11 163 541 | 1 168 917 | 11,7% |

| Просроченная задолженность по юр.лицам | 1 992 490 | 1 513 216 | 1 254 937 | 1 292 098 | -700 392 | -35,2% |

| Просроченная задолженность всего | 11 987 114 | 10 511 677 | 12 795 249 | 12 455 639 | 468 525 | 3,9% |

| Уровень просроченной задолженности по кредитному портфелю | 11,03 | 10,4 | 10 | 10,06 | -0,97 | -8,8% |

| Уровень резервирования по кредитному портфелю | 16,19 | 16,35 | 15,22 | 15,48 | -0,71 | -4,4% |

| Уровень обеспечения кредитного портфеля залогом имущества | 17,81 | 19,82 | 27,28 | 28,79 | 10,98 | 61,7% |

Рисунок 8 - Динамика уровня просроченной задолженности в кредитном портфеле АО «ОТП Банк»

Уровень резервирования по кредитному портфелю АО «ОТП Банк» снизился с 16,19% до 15,48%, при этом уровень обеспечения кредитного портфеля залогом имущества существенно вырос с 17,81% до 10,98%.

У АО «ОТП Банк» сильно расходится динамика активов под риском (основная их часть приходится обычно на кредитный портфель) и чистого ссудного портфеля. Так, активы под риском сократились на 83,5 млрд руб., тогда как чистый ссудный портфель вырос на 19,9 млрд руб. Это объясняется либо тем, что качество портфеля могло улучшиться, либо банк мог продать портфель ценных бумаг, что могло привести к сокращению части активов под риском.

Цель кредитного отдела АО «ОТП Банк» состоит в том, чтобы анализировать новые запросы на кредит и продление и утверждать запросы, которые представляют приемлемый уровень риска для банка. Естественно, в АО «ОТП Банк» существует ряд правил и требований, регулирующих весь процесс анализа и утверждения кредита, поэтому кредитная политика создается в первую очередь.

Кредитная политика банка создается как часть процесса его основания и при участии высшего руководства, ответственного за управление профилем риска банка. Кредитная политика АО «ОТП Банк» написана в соответствии с нормативными требованиями и официально одобрена высшим руководством до предоставления первого кредита. Фактическое написание политики являлось совместным усилием старших сотрудников кредитного отдела.

Кредитная политика банка АО «ОТП Банк» содержит подробную информацию о трех ключевых компонентах кредитного процесса:

Стандарты андеррайтинга в АО «ОТП Банк»: основной функцией документа является определение стандартов андеррайтинга и снижения рисков кредитного отдела, которые включают в себя такие вещи, как:

Выявление характеристик желательных и нежелательных кредитов

-

лимиты концентрации портфеля и подлимиты для каждого типа кредита; -

полномочия по утверждению кредита и процесс утверждения; -

роль совета директоров в рассмотрении и утверждении кредитных заявок; -

используемые программные приложения и системные зависимости; -

частота стресс-тестирования портфеля и отдельных кредитных обзоров; -

требования к финансовой отчетности; -

стандарты ведения кредитных и залоговых файлов; -

руководство по инсайдерским сделкам и практике оценки.

В кредитной политике АО «ОТП Банк» также содержатся детали индивидуального запроса на получение кредита, в документе, называемом «Кредитное авизо», а в Кредитной политике излагаются элементы приемлемого кредитного авизо, в том числе:

-

цель кредита; -

источники погашения; -

описание залога и оценка; -

анализ финансового состояния заемщика и поручителя; -

уровень риска; -

выявление любых исключений из кредитной политики.

Рассмотрим процедуры управления кредитным риском в АО «ОТП Банк» и процедуры контроля. В Кредитной политике также излагаются процедуры, обеспечивающие сохранение приемлемого уровня риска для банка. Это включает в себя такие вещи, как:

-

элементы эффективной системы проверки кредита, включая частоту, объем и глубину; -

требования к эффективной системе оценки кредитоспособности; -

рекомендации по структуре портфеля и диверсификации рисков; -

процедуры взыскания и решения проблемных кредитов; -

методология создания достаточного резерва на потери по ссудам; -

процедуры для выявления, утверждения и мониторинга всех исключений из кредитной политики;

Кредитная политика АО «ОТП Банк» не является статичным документом, она периодически пересматривается и обновляется, чтобы не отставать от меняющихся рыночных условий и склонности банка к риску. Формальные изменения в кредитной политике – вещь нетривиальная, часто приходится проходить несколько уровней согласования.

По большей части, изменения и обновления официальной кредитной политики являются обязанностью старших сотрудников кредитного отдела АО «ОТП Банк».

В кредите может быть отказано по нескольким причинам, многие из которых не имеют ничего общего с формальными критериями, определенными в кредитной политике. Утверждение кредита может привести к тому, что банк превысит порог концентрации своего портфеля для этого типа кредита, или у них может быть нормативное ограничение на кредиты этого типа.

Если в кредите отказано, потому что у банка нет «аппетита» к кредиту в том виде, в котором он представлен, могут быть некоторые вещи, которые можно сделать, чтобы помочь им передумать. Можно было заложить дополнительное обеспечение, можно было укрепить структуру гарантии или скорректировать процентную ставку. Если отказ связан с риском, у заявителя есть несколько вариантов реструктуризации сделки до момента ее одобрения.