Файл: Механизм регулирования налоговой системы Российской Федерации.docx

Добавлен: 07.11.2023

Просмотров: 50

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Повысить ставки налогообложения некоторых полезных ископаемых, привязав их применение в зависимости от рентабельности месторождения, чтобы повышенная ставка применялась только к высокорентабельным предприятиям, и не использовалась для предприятий, которые разрабатывают низкорентабельные месторождения.

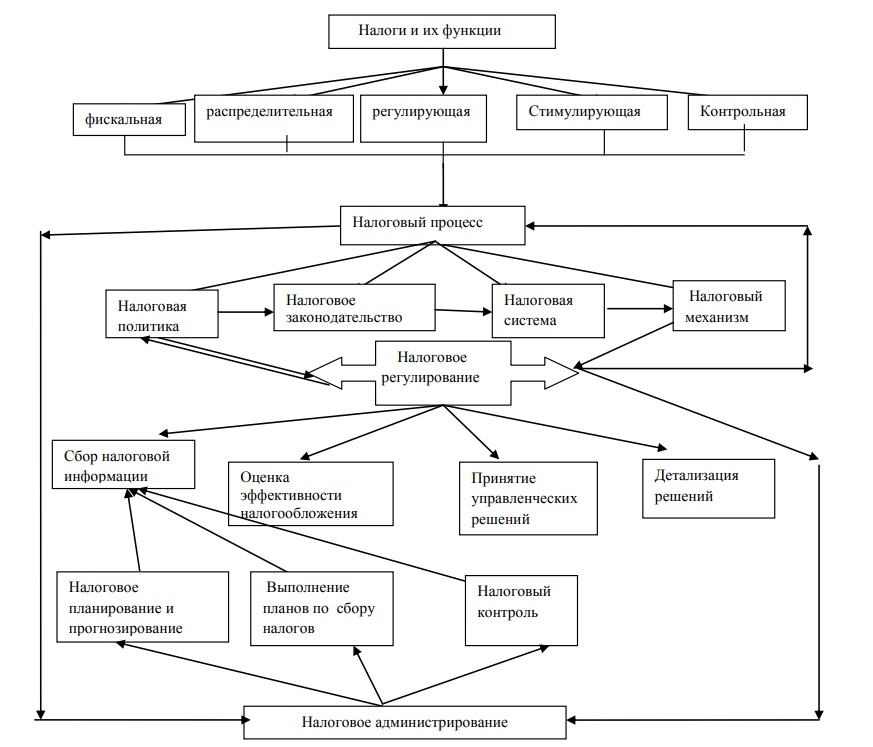

Таким образом, налоговый механизм является ключевым и центральным звеном планирования и контроля над исполнением бюджета как на уровне субъектов Российской Федерации, так и на государственном уровне.

ЗАКЛЮЧЕНИЕ

Налоговая система в Российской Федерации практически была создана в 1991 году, когда в декабре этого года был принят пакет законопроектов о налоговой системе. Главной целью налоговой реформы в России была провозглашена всемерная поддержка становления рыночных отношений. При этом она должна была способствовать определенному выравниванию уровней доходов всех групп населения, оказывать поддержку малоимущим, обеспечивать более-менее справедливое распределение налогового бремени по регионам и др. Вряд ли кто сегодня сумеет объяснить, почему в стране действуют те или иные виды налогов, как они взаимосвязаны, да и взаимосвязаны ли вообще… Таким образом, для решительных преобразований необходима не теория «проб и ошибок», а метод «от теории к практике». В этих условиях важным является определение сущности налога как экономической категории.

Налоговый кодекс Российской Федерации в значительной части должен стать законом прямого действия. Это касается прежде всего обеспечения прав и обязанностей участников налоговых отношений, единства и ясности, с точки зрения терминов и понятий, установления процедур и механизмов исполнения налогового обязательства, проведения налоговых проверок, обжалования решений контролирующих органов. Все статьи Налогового Кодекса не должны противоречить друг другу и основному документу - Конституции Российской Федерации. Кроме того, Налоговый кодекс должен быть «очеловечен», так как в демократическом государстве новые нормативные документы не должны ухудшать положение граждан, в частности налогоплательщиков, в обществе.

Налоговое регулирование - один из наиболее мобильных элементов налогового механизма, основой которого является система экономических мер оперативного вмешательства в ход выполнения налоговых обязательств.

Общая цель налогового регулирования заключается в том, чтобы уравновесить общественные, корпоративные и частные экономические интересы.

Содержание и цели налогового регулирования предопределены регулирующей функцией системы налогообложения. Следовательно, этот процесс объективно необходим, и его результат зависит от адекватности применяемых методов состоянию реальной экономики.

Налогами можно стимулировать или, наоборот, ограничивать деловую активность, а, следовательно, развитие тех пли иных отраслей предпринимательской деятельности; создать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий па мировом рынке. С помощью налогов можно проводить протекционистскую экономическую политику или обеспечить свободу товарному рынку. Налоги создают основную часть доходов государственного, региональных и местных бюджетов, обеспечивая возможность финансового воздействия на экономику через расходную часть.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

Конституция РФ. Принята всенародным голосованием 12.12.1993, с изменениями на 21.07. 2007г. 5 с. -

Налоговый кодекс Российской Федерации. Часть первая. Принят Государственной Думой 16 июля 1998 года с изменениями, внесенными Федеральными законами от 17.05.2007 № 84-ФЗ. 95 с. -

Налоговый кодекс Российской Федерации. Часть вторая. Принят Государственной Думой 19 июля 2000 года с изменениями, внесенными Федеральными законами от 24.07.2007 № 198-ФЗ. 6 с. -

Карасев, М. Н. Налоговая политика и правовое регулирование налогообложения в России / М.Н. Карасев. - М. : Вершина, 2018. 223 с. -

Алиев Б.Х. Налоговая система: понятия, структура и параметры //Налоги. − 2018. − № 3. − С. 16 – 18. 2. -

Барулин С.В. Налоговый менеджмент: Учебник / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. – М.: Дашков и К, 2019. − С. 40-41. 3. -

Дуканич Л.В. Налоги и налоговый менеджмент в России. – Ростов н/Д: Феникс, 2012. − С. 33-34. -

Агабекян, О.В. Налоги и налогообложение [Текст]: учебное пособие/ О.В. Агабекян, К.С.Макарова. – М. ИД АТИСО, 2009, 172с. -

Алексеева, Н.В. Сравнение финансовой системы и бюджетного процесса России и зарубежных стран [Текст] / Н.В. Алексеева, Е.В. Астахова // Азимут научных исследований: экономика и управление. – 2017. №3. С. 17-21. -

Варакса, Н. Г. Теория и методология формирования налогового механизма реализации налоговой политики на макро- и микроуровне в сельском хозяйстве: автореф. дис. докт. эк. наук. – Орел. – 2017, 48с. -

Волковец, Т. В. Структура налогового механизма. [Текст] /Т.В. Волковец //Модели, системы, сети в экономике, технике, природе и обществе. – 2014. – № 1 (9). – C. 21–24. -

Дементьева, Н.М Налоговая политика государства [Текст] / Н.М. Дементьева [Электронный ресурс] – Режим доступа: http://www.nsuem.ru/ science/ publications/science_notes/issue.php?ELEMENT_ID=1689 -

Жидкова, Е.Ю. Налоги и налогообложение [Текст]: учебное пособие / Е.Ю. Жидкова. – 2-е изд., перераб. и доп. – М.: Эксмо, 2011. – 480 с. -

Иванов, Н.Ф. Налоги и налогообложение [Текст]: Учебное пособие / Н.Ф. Иванов – Томск: Издательство ТГТУ,2015.-280c. -

Кересова, М. К. О сущности налогового механизма [Текст] / М.К. Кересова // Проблемы современной науки и образования. – 2016. - №2. –с. 38-40. -

Кондраков, Н.П. Налоги и налогообложение [Текст]: учебное пособие/ Кондраков Н.П. - М.: Инфра-М, 2018. – 613 с. -

Красноперова, О. А. Налоговый механизм как комплексный институтналогового права [Текст] /О. А. Красноперова. // Финансовое право. -2019. - № 5. - с. 22 - 26. -

Кузьменко, И. П.Совершенствование элементов налогового механизма как средства обеспечения устойчивого экономического развития [Текст] / И. П. Кузьменко, А. А. Рубежной, С. А. Грищенко // Вестник АПК Ставрополья. – 2020. - № 3. – с. 75-80. -

Лыу Ань Минь. Налоговый механизм как средство обеспечения устойчивости экономического развития: дис. канд. эк. наук/ Лыу Ань Минь;[Место защиты: Государственный университет - учебно-научно-производственный комплекс - ФГБОУ ВПО].- Орел, 2015.- 165 с.. -

Майбуров, И.А. Теория и история налогообложения [Текст]: учебное пособие / И.А. Майбуров, Н.В. Стамбул, М.Е. Косов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2020. – 422 с. -

Налоги и налогообложение [Текст]: учебное пособие / М. С. Власова, О. В. Суханов; под ред. М. С. Власовой. — М. : КНОРУС, 2016. — 222 с. -

Налоги и налогообложение [Текст]: учебник / Д. Г. Черник [и др.]; под редакцией Д. Г. Черника, Ю. Д. Шмелева. — 3-е изд., перераб. и доп. — М.: Юрайт, 2017. — 408 с. -

Открытый бюджет города Красноярска [Электронный ресурс] Режим доступа: http://www.admkrsk.ru/citytoday/finance/Pages/default.aspx -

Официальные данные ИФНС за 2014-2018 гг.[ Электронный ресурс]: Режим доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm. -

Пансков, В.Г. Налоги и налогообложение в Российской Федерации [Текст]: учебник / В.Г. Пансков. – 7-е изд., доп. и перер. М.: Юрайт, 2018. - 436 с. -

Пансков, В.Г. Налоговые льготы: целесообразность и эффективность [Текст] / В.Г. Пансков //Финансы.2015.№ 10 С.38-39 -

Петрова, Г.В. Налоговое право [Текст]: учебник /Г.В. Петрова. – М.: Норма. - 2015. – 371с. -

Петушенко, Д.Е. Теоретические аспекты формирования налогового механизма [Текст] /Д,Е. Петушенко //Ученые заметки ТОГУ. – 2019. - № 1. – с. 95-100 -

Российский статистический ежегодник. 2018: Стат.сб./Росстат. - М., 2018 – 694 с. -

Самоев, Р.Г. Общая теория налогов и налогообложения [Текст]: учебное пособие / Р.Г. Самоев. – М.: ПРИОР, 2000. – 176 с. -

Щепотьев, А.В., Налоги и налогообложение [Текст]: учебное пособие /А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2015. – 161 с. -

Юткина, Т.Ф. Налоги и налогообложение [Текст]: учебник / Т.Ф. Юткина. – М.: ИНФРА-М, 2019. – 429 с.

Приложения

Приложение А

Принципы формирования налогового механизма

Приложение В

Место налогового регулирования в системе налоговых отношений