Файл: Отчет по практике производственная практика (указать вид практики) пм. 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации (индекс и наименование профессионального модуля) ооо анастасия и И.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 513

Скачиваний: 11

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2. Опишите в отчете как на предприятии организован прием, проверка первичных учетных документов, исправление ошибок в первичных, бухгалтерских документах;

Ответ:

Документооборот – это движение первичных учетных документов в бухгалтерском учете, их создание или получение от других организации, принятие к учету, обработка, передача в архив. Работы, связанные с составлением графика документооборота, организует главный бухгалтер предприятия.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а

также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Как установлено п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

График документооборота утверждается приказом руководителя организации, он должен быть рациональным, т. е. предусматривать оптимальное число подразделений и исполнителей, которые должен проходить каждый первичный учетный документ, определять минимальный срок его нахождения в подразделении. Он может быть оформлен в виде схемы или перечня работ (создание, проверка и обработка документов), выполняемых каждым подразделением организации, а также, всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники организации (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации

, в которые они представляются.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, наконец, обеспечивают своевременность составления отчетности. Ответственность за соблюдение графика документооборота, а также за своевременное и качественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

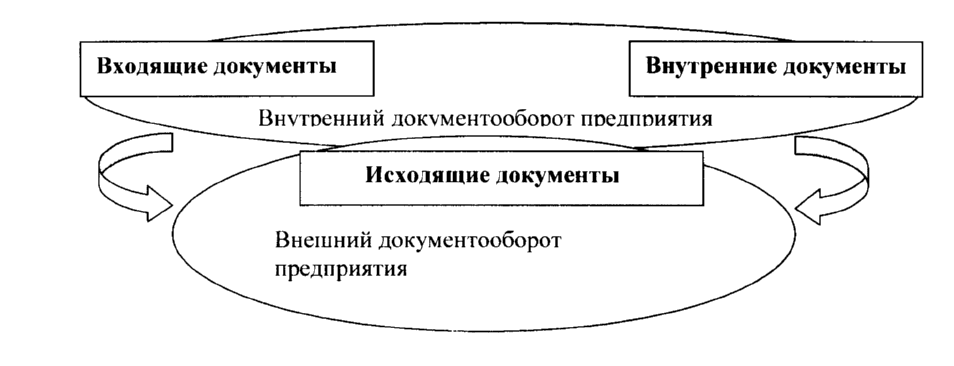

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов — в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату (Рис. 2.1)

Рисунок 2.1. Документооборот предприятия.

В соответствии с масштабом движения документов разделяют документооборот конкретного должностного лица, структурного подразделения, организации как юридического лица, корпорации с рядом филиалов, отрасли управления или государства в целом. Нормативные акты и методические пособия, в частности Государственная система документационного обеспечения управления (ГСДОУ), рассматривают в качестве базового объекта документооборот организации как юридически независимого, самостоятельного управленческого элемента, обладающего полным набором технологических процессов и достаточно простого для описания этих процессов.

Порядок движения документов в организации вторичен по отношению к структуре организации и внутреннему распределению обязанностей, в том числе неформальной системе субординационных отношений. Однако это не значит, что система организации документооборота не поддается самостоятельному регулированию и нормированию.

Для каждого документа в бухгалтерском учете существует свой путь

движения, т.е. свой документооборот. Однако для всех документов обязательными являются пять основных этапов:

1) составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к оформлению документов;

2) передача документа в бухгалтерию, где контролируют своевременность и полноту сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером. Проверка осуществляется по форме (проверяется полнота и правильность оформления документов, заполнение их обязательных реквизитов), по содержанию (проверяется законность документированных операции, логическая увязка отдельных показателей) и, кроме того, включает арифметическую проверку;

4) обработка документа в бухгалтерии:

• таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель.

• группировка — подбор документов, однородных по экономическому содержанию (приход ТМЦ и расход ТМЦ);

• котировка — указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5) сдача документов в архив на хранение после составления по ним учетных регистров.

Требования главного бухгалтера к порядку оформления операции и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений обязательны для всех подразделений и служб организации.

Пунктом 3 статьи 9 закона «О бухгалтерском учёте» установлено, что перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Согласно п. 14 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Минфина России).

Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

2.2. Проверка, исправление ошибок и порядок изъятия первичных документов. Проверка первичных документов — контроль, проводимый на предмет соответствия документа установленным правилам. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке:

· по форме (полнота и правильность оформления документа, заполнение реквизитов);

арифметически (подсчет сумм);

по содержанию (законность документальных операций).

При проверке по форме необходимо проконтролировать заполнение обязательных реквизитов документа — оформленный ненадлежащим образом документ налоговая инспекция может признать недействительным. Все предусмотренные формой документа реквизиты должны быть заполнены с учетом требований по их заполнению, содержать необходимые подписи лиц, ответственных за составление документа, и их расшифровки, а также печать организации, если это предусмотрено бланком формы и действующим законодательством. При этом необходимо учитывать, что в целях налогообложения первичными документами являются не только накладные, счета-фактуры, платежные поручения, но и договоры, акты сдачи-приемки, гарантийные письма и пр. Приемка и проверка отдельных первичных документов, используемых в бухгалтерском учете, могут быть поручены вычислительной установке. Для этого в составе вычислительной установки приказом руководителя предприятия, учреждения выделяются работники, которые осуществляют приемку и проверку первичных документов, используемых в бухгалтерском учете, под контролем главного бухгалтера. Ошибки, выявленные в результате проверки, можно разделить на несколько групп:· по причинам возникновения — небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.;· по месту возникновения — в тексте или цифрах первичных документов, при разноске в регистры;· по значению — локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах). Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом:· зачеркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать исправленное;· надписывается над зачеркнутым исправленный текст или сумма;· на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц, подписавших ранее документ, либо подтверждается подписью лица, производившего исправление, а также проставляется дата исправления. В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются. Если документ составлен в нескольких экземплярах, то исправление делается на каждом экземпляре в отдельности.

Типичными ошибками при работе с первичными документами являются: использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике; отсутствие в документах не являющихся унифицированными или специализированными обязательных реквизитов; не заполнение обязательных реквизитов первичных документов; наличие подчисток и помарок в документах; нарушение правила исправления ошибок в документах; исправления в кассовых документах; записи простым карандашом; отсутствие прочерков в свободных строках; отсутствие штампа или записи «Оплачено» с указанием даты (числа, месяца, года) в документах, прилагаемых к приходным и расходным кассовым ордерам; арифметические ошибки при таксировке документов.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией по делам, находящимся у них на рассмотрении, на основании их постановлений в соответствии с законодательством Российской Федерации. Изъятие документов производится в соответствии с требованиями, изложенными в «Налоговом кодексе Российской Федерации (часть первая)» ст. 94 от 31.07.98 № 146-ФЗ (в ред. Фед. Закона от 31.07.1998 N 147-ФЗ (ред. 09.07.2002)). Выемка документов у предприятий производится на основании письменного мотивированного постановления должностного лица Государственной налоговой инспекции, которое должно быть утверждено руководителем (его заместителем) налогового органа. Должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности. Выемка документов производится в присутствии понятых и лиц, у которых производится выемка документов, а также, в необходимых случаях, приглашается специалист. Представитель налогового органа предлагает лицу, у которого производится выемка документов, добровольно выдать их, а в случае отказа производит выемку принудительно. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки. При изъятии документов составляется протокол с соблюдением требований, предусмотренных ст.99 Налогового Кодекса. В протоколе указываются:· его наименование; место и дата производства конкретного действия;· время начала и окончания действия;· должность, фамилия, имя, отчество лица, составившего протокол;· фамилия, имя, отчество каждого лица, участвовавшего в действии или присутствовавшего при его проведении, а в необходимых случаях — его адрес, гражданство, сведения о том, владеет ли он русским языком;· содержание действия, последовательность его проведения;· выявленные при производстве действия существенные для дела факты и обстоятельства. Изъятые документы перечисляются в протоколе либо в прилагаемых к нему описях с точным указанием наименования и количества. Протокол прочитывается всеми лицами, участвовавшими в его проведении или присутствовавшими при нем. Указанные лица вправе делать замечания, подлежащие внесению в протокол или приобщению к делу. Протокол подписывается составившим его должностным лицом налогового органа, а также всеми лицами, участвовавшими в производстве действия или присутствовавшими при его проведении. В тех случаях, когда для проведения контрольных мероприятий недостаточно выемки копий документов налогоплательщиков и у налоговых органов есть достаточные основания полагать, что подлинники документов будут уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинные документы. При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа с указанием на них основания и даты изъятия, и помещаются на место изъятого подлинного документа. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия. Копия акта или протокола с описью изъятых документов вручается должностным лицам предприятия под роспись. Не допускается производство выемки документов и предметов в ночное время. Меры, которые необходимо предпринять в связи с утерей (пропажей или гибелью) первичных бухгалтерских документов, указаны в: Положении «О документах и документообороте в бухгалтерском учете», утвержденном Минфином СССР от 29.07.83 № 105;· Инструкции «О порядке изъятия должностным лицом государственной налоговой инспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения, у предприятий, учреждений, организаций и граждан», утвержденной Письмом Минфина РСФСР от 26.07.91 № 16/176. В случае пропажи или гибели первичных документов руководитель предприятия, учреждения назначает приказом комиссию по расследованию причин пропажи, гибели. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия, учреждения. Копия акта направляется вышестоящей организации.