ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 69

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Причины и классификация этих двух типов кризисов также были глубоко разобраны.

15. Фишер С. Экономика: учеб. пособие / С. Фишер - М.: Дрофа, 2022. - 580.

17. http://ru. wikipedia.org/wiki/Мировой_финансово-экономический_кризис

18. http://www.classs.ru/stati/fin_krizis/prichiny_i_posledstvia_krizisa/

19. http://ru. wikipedia.org/wiki/Финансово-экономический_кризис_2019-2021_годов_в_России

20. http://www.economic-crisis.ru/morovoi-finansoviy-krizis/mirovoi-finansoviy-krizis-evropa.html

Латвия

Латвия оказалась одной из тех стран, что наиболее пострадали от мирового экономического кризиса, взявшего начало в 2018-2019 годах. Неумелое управление страной и неспособность правительства своевременно обуздать кризисную ситуацию привели к краху таких важнейших социальных отраслей, как медицина, образование.

По итогам 2020 года ВВП Латвии упал на 17,8 % (самый худший показатель динамики ВВП в мире 2020 года).

Литва

По итогам 2020 года ВВП Литвы упал на 16,8 % - один из наихудших показателей динамики ВВП в мире (более сильное падение произошло только в Латвии).

В 2019-2020 годах литовский строительный рынок упал более, чем на 40 %. Также значительно упал рынок услуг (в среднем на 20 %) и розничной торговли (на 25 %).

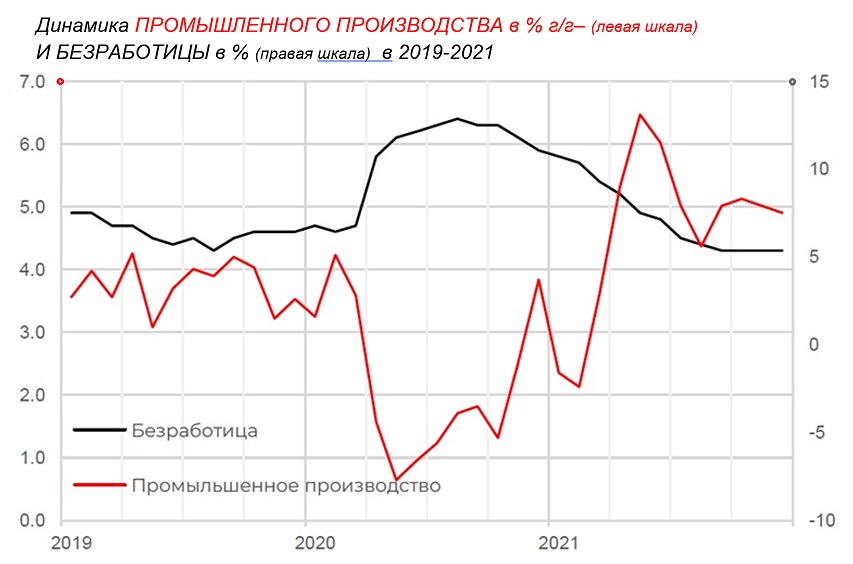

3.3 Финансово-экономический кризис 2020-2022 годов в России

Год, который еще свеж в памяти, и стал причиной многих проблем, которые сейчас испытывает мировая экономика (текущая инфляция – следствие излишних мер поддержки в пандемию и нарушенных логистических цепочек).

При описании кризиса 2020 года часто используют слово «рецессия». Но применять этот термин не совсем корректно.

Причиной снижения ВВП стали не внутренние проблемы, не финансовое положение банков и компаний, а принудительная приостановка большой доли бизнеса в рамках карантинных ограничений.

Последствием стало сокращение промышленного производства, ВВП и других макропоказателей.

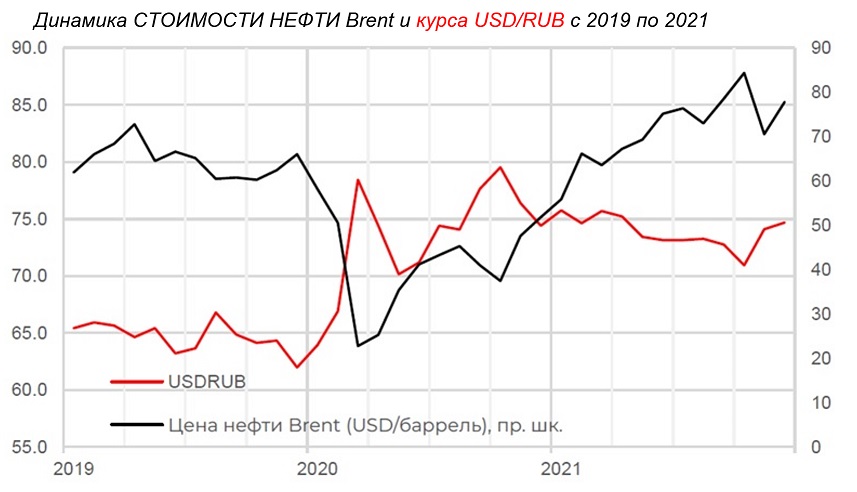

Цены на нефть в какой-то момент уходили в отрицательную зону (!!!) Но на рубль это оказало очень ограниченное влияние благодаря бюджетному правилу, появившемуся после 2015.

Специальных мер для выхода из кризиса не потребовалось. После отмены карантинных ограничений деловая активность начала быстро восстанавливаться.

Укоренившаяся практика «консервативной бюджетной политики» позволила России выйти из пандемии с куда лучшими кредитными метриками, чем другие страны. Дефицит бюджета и рост госдолга у РФ оказались незначительными.

Для стимуляции экономики ключевая ставка ЦБ РФ опускалась до рекордно низкой за современную историю — 4,25% с июля 2020 по март 2021.

Низкая ставка, свободное время на карантине и технологическая доступность привели к резкому росту числа россиян, которые инвестируют в фондовый рынок.

Причины, выход и наследие кризиса пандемии 2020.

Внешние причины:

— Закрытие границ

— Нарушения логистики

— Снижение цен на нефть. Падение и резкое восстановление фондовых рынков

Внутренние причины:

— Отсутствуют, как таковые. Консервативную бюджетную политику, и нежелание заливать экономику деньгами нельзя указывать, как причину кризиса. С точки зрения макроэкономики это было сложным, но мудрым решением.

Что происходило:

— Снижение ВВП, промышленного производства, доходов населения

Что помогло выйти из кризиса:

— Снятие карантинных ограничений (более свободное, нежели в других странах)

— Адресная поддержка компаний, групп населения

— Мягкая денежно-кредитная политика

Изменения после кризиса:

— Усиление ОПЕК+ (в начале пандемии ОПЕК+, фактически развалился, когда Россия не договорилась с Саудовской Аравией о темпах сокращения добычи. Но союз был быстро восстановлен)

— Сохранение бюджетной дисциплины

— Приток частных розничных инвесторов на фондовый рынок

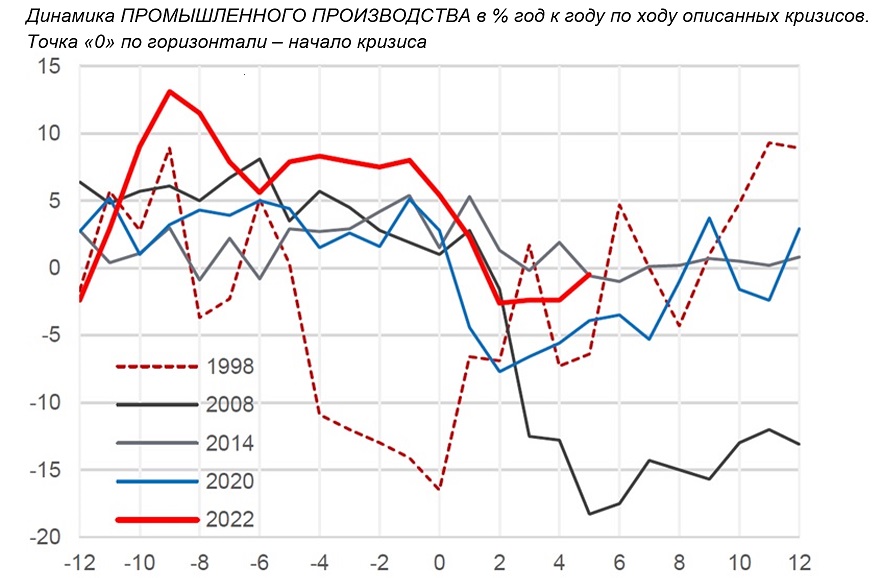

Нынешний кризис, еще не закончился и может показать новые характерные отличия от предыдущих. Но общие с прошлыми кризисами черты могут дать понимание того, как могут развиваться события дальше.

Общей особенностью с кризисом 1998 года является снижение доступности импорта.

Тогда — из-за слабого рубля, сейчас — из-за санкций. Это вылилось в резкое снижение объемов импорта.

Как результат — очень сильное снижение производственной активности в некоторых сегментах, но одновременно мощнейший стимул для роста в других частях экономики. И это тот фактор, который может способствовать быстрому восстановлению макроэкономических показателей.

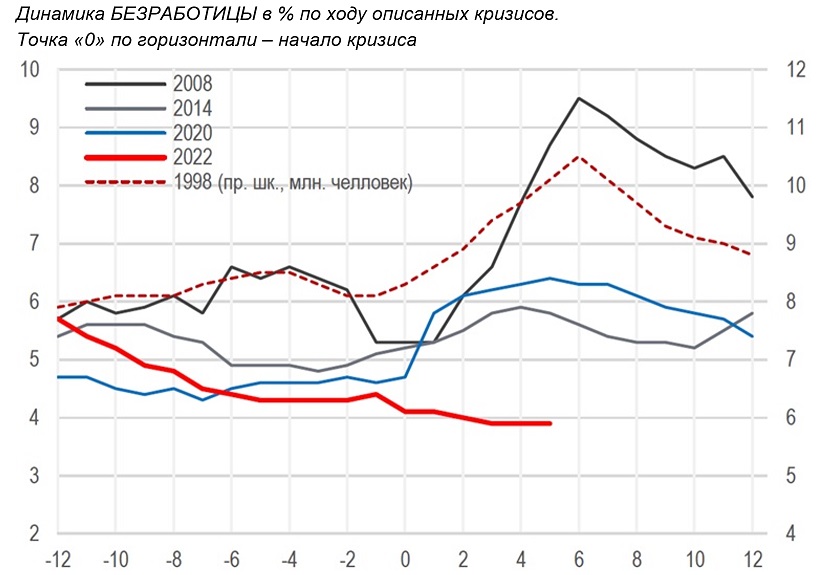

С другой стороны, при низкой безработице и увеличившейся сложности производства товаров, которое потребуется освоить, рассчитывать на взрывной восстановительный рост экономики пока не стоит.

Нынешний кризис схож с кризисом 2019 года с точки зрения ситуации в мировой экономике. Она, как и тогда, тоже в кризисе. Но сейчас из-за частичной изоляции российской экономики в неё в меньшей степени импортируются общемировые проблемы.

Падение глобальных финансовых рынков уже не означает бегства иностранных инвесторов из российских бумаг (их заморозили и не дают выйти с российского рынка).

Единственной серьезной связкой с мировой экономикой остается экспортная выручка. В случае рецессии спрос на экспортируемое нами сырье уменьшится (объемы снижения спроса – отдельная дискуссия, и мы не видим там трагедии)

Другая общая черта с 2019м — шок для финансового сектора, пострадавшего от санкционного давления. Но ЦБ РФ на этот раз действует быстро, решительно и профессионально, не повторяя прошлых ошибок.

Тем временем, Сбербанк в отчетности за 10 месяцев 2022го уже отчитался о прибыли в 50 млрд рублей (крошечная для него сумма. В прошлом году за аналогичный период он заработал более 1,2 триллиона. но факт положительной прибыли – очень позитивный индикатор.)

Кризис 2014–2015 похож «декорациями». Тогда – Крым. Сейчас – Донбасс.

Но санкции «за Крым» тогда наложились на низкие цены на нефть, сделав удар более концентрированным. Сейчас нефть на волне «сырьевого супер-цикла», который вполне может продлиться 10 лет.

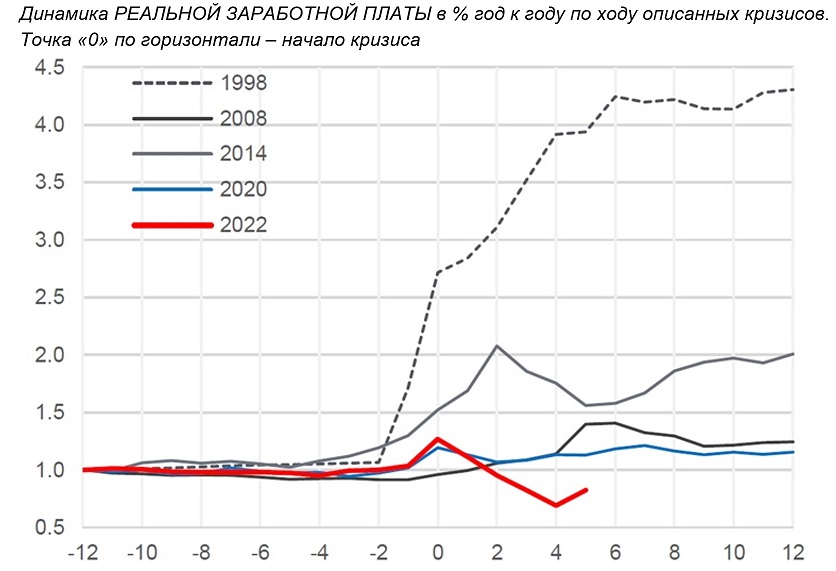

Схожей чертой является скачок инфляции вслед за скачком курса рубля. Как и тогда это может уменьшить долю расходов компаний на труд (выручка номинально выросла на фоне инфляции, а зарплаты — нет). Это снижает риски массовых проблем в корпоративном секторе, формирует ресурсы для инвестиций, базу для налогов в бюджет.

Сейчас мы также не видим роста безработицы, как и в 2015. Это снижает социальные последствия, но сковывает ресурс для последующего роста ВВП.

Свободный курс рубля сейчас смягчает проблему для финансового сектора. ЦБ РФ не надо тратить ЗВР на его поддержку (это «к счастью», потому что половина ЗВР заморожена)

Кризис-2020 походит на текущий состоянием экономики на входе. Её устойчивости к ударам.

И тогда, и сейчас мы входили в «турбулентность», имея:

— профицит бюджета,

— большой запас прочности платежного баланса (в страну приходит денег больше, чем уходит),

— отсутствие серьезных проблем в экономике на макроуровне, полностью восстановившейся после предыдущего кризиса.

Это позволяет рассчитывать на относительно спокойное течение и прочную базу для старта роста экономики.

Из новых вводных наиболее значительной является военная операция, которая предполагает рост бюджетных расходов и геополитические риски.

На текущий момент мы уже увидели, что реализация геополитического риска имеет неоднозначные последствия. К примеру, ряд стран, которые решили «разрушить российскую экономику санкциями», бумерангом получили серьезные проблемы: девальвацию, инфляцию, снижение ВВП и «веса» на экономической карте.

При этом абсолютной изоляции РФ не произошло. Более того, объединение БРИКС, в котором Россия имеет прочное и важное место, заиграло новыми красками.

К БРИКС решили присоединиться Турция, Иран, Аргентина, Саудовская Аравия, Алжир и Египет. А значимость и экономическое влияние объединения могут серьезно возрасти (суммарное население БРИКС без кандидатов – 3,2 млрд человек против 800 млн у G7. БРИКС с кандидатами отстает по объему ВВП от G7, но важно понимать, что они находятся в очень разных фазах экономического развития).

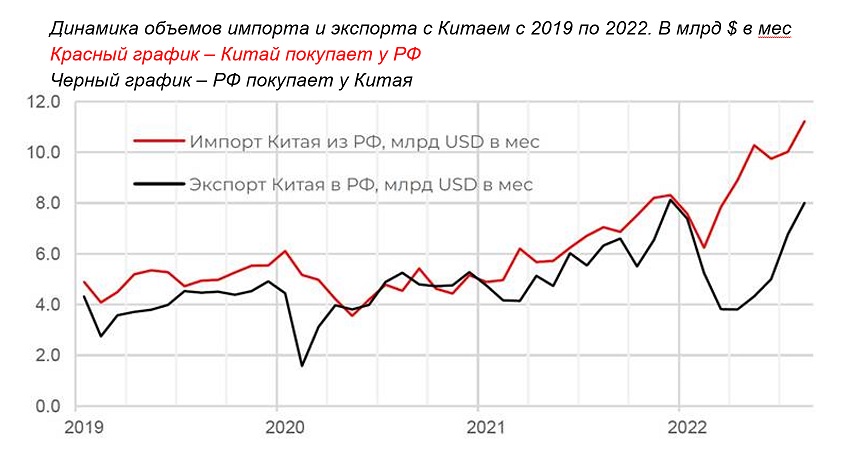

Это позволяет России изменить географию экспорта и импорта. Мы уже видим, что это получается успешно, хоть и дорого (инвестиции в логистику, скидки на экспорт, премии за импорт).

«Новинкой так же является заморозка половины золотовалютных резервов (далее -ЗВР). Которых к Февралю у ЦБ РФ накопилось 620 млрд $.

Это ограничивает возможности ЦБ РФ стабилизировать валютный рынок в случае сильного снижения сырьевых цен (до 30–40 $ за нефть).

В текущих условиях пока не просматривается сценарий устойчивого ослабления рубля, такой риск не стоит игнорировать.

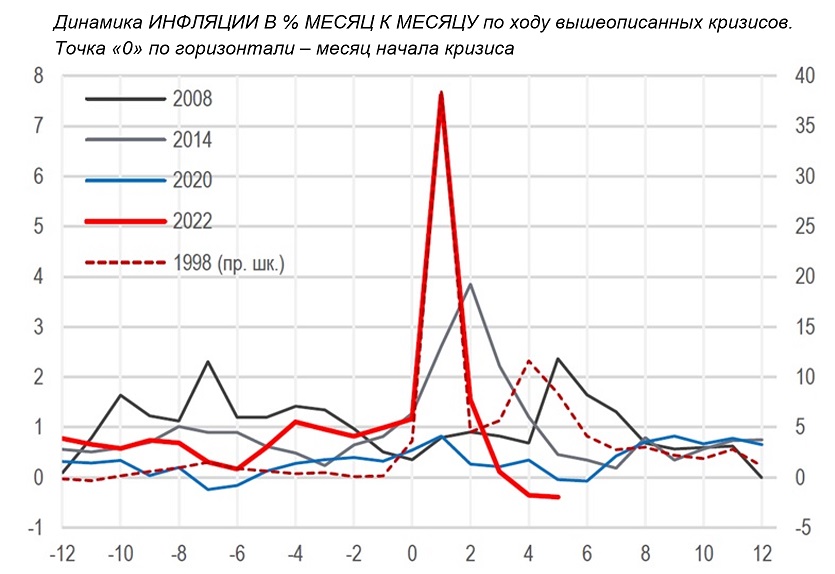

Ситуация в экономике РФ развивается намного лучше первоначальных прогнозов. Спад ВВП по итогам года сейчас ожидается менее 3%, тогда как весной базовым сценарием в большинстве прогнозов было снижение на 8–10%.

Лучше ожиданий складывается и ситуация на валютном рынке, ниже ожиданий — инфляция (12,6% г/г и 12-13% по итогам года, против ожиданий в 18-20%, которые были в марте).

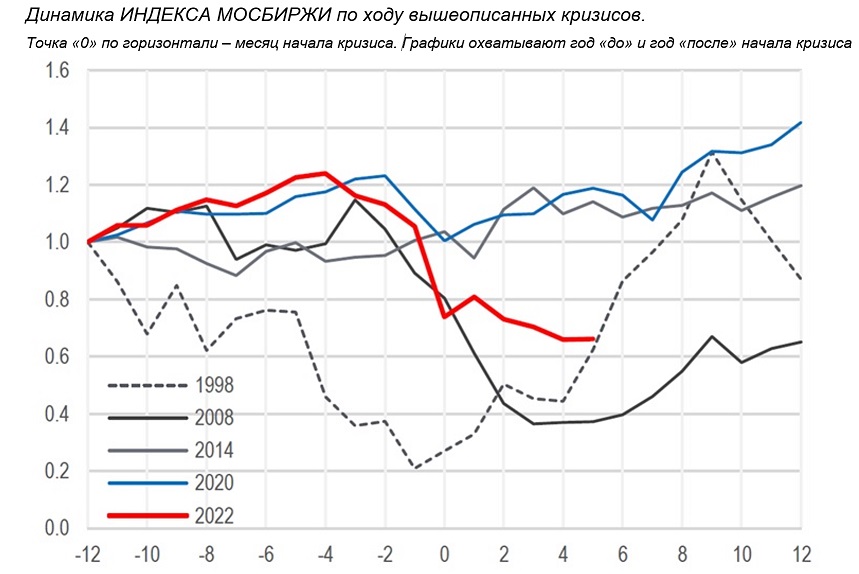

Фондовый рынок пока не отображает реальное состояние экономики.

Российский рынок акций — в глубоком минусе относительно уровней начала года. Это можно объяснить тем, что в цену перезаложено максимум рисков, локальные инвесторы разбираются с инфраструктурными проблемами и «сидят на кэшэ». А иностранные инвесторы, которые всегда мощно двигали российский рынок в обе стороны, заморожены/обездвижены.

При этом компании, ориентированные на внутренний рынок, уже демонстрируют хороший темп восстановления стоимости акций.

Сырьевики – уже, во многом, перенастроили каналы экспорта. А само сырье – не планирует быть дешевым (сырьевой супер-цикл – тема отдельного письма)

Рынок облигаций – радует больше. Он двигается, как по методичке типичного кризиса (упал, а затем 2-3 года даёт доходность 15+%)

К примеру, фонд Альфа-Капитал «Облигации плюс» с начала года вырос на +4,14%, а с 24.02 вырос на +23,49%

Дополнительно, в связи с тем, что экономика РФ частично изолировалась, то она может в меньшей степени импортировать мировую инфляцию и зависеть от политики центральных банков других стран. А значит, ЦБ РФ может продолжительно время удерживать отрицательную реальную ставку, стимулируя бизнес и фондовый рынок.

Реальная ставка – ключевая ставка ЦБ минус инфляция. Текущая инфляция – 12,6% г/г. При этом ставка ЦБ – 7,5%. Реальная ставка = «-5,1%»

Условия и наследие кризиса СВО 2022.

Внешние условия:

— Замедление мировой экономики

— Высокие сырьевые цены

— Санкционное давление

— Блокировка ЗВР

Внутренние условия:

— Профицит бюджета. Роста государственных расходов

— Прекращение работы «Бюджетного правила», запущенного в 2015

— Уход части иностранных компаний

— Военная операция, рост госрасходов

Что происходит:

— Снижение ВВП год к году во 2 квартале – 4,1%

— Минимальный рост безработицы

— Всплеск инфляции сменился её резким торможением

— Резкое ослабление рубля сменилось резким укреплением

Что может помочь выйти из кризиса:

— Импортозамещение

— Стабильный рубль

— Стимулирующий эффект увеличения военных расходов и государственных проектов

Изменения после кризиса:

— Иммунитет к внешним шокам мировой экономики

— Изменение структуры экономики, снижение доли экспорта и зависимости импорта