Добавлен: 09.11.2023

Просмотров: 103

Скачиваний: 3

СОДЕРЖАНИЕ

I. Теоретические аспекты основных производственных фондов предприятия

1.1 Сущность, состав и структура основных фондов.

1.2 Износ и амортизация основных фондов

1.3 Показатели оценки эффективности использования основных фондов

II. Расчетная часть затрат по предприятию и технико-экономических показателей деятельности

2.1 Основные средства предприятия

2.2 Оплата труда и начисление на заработную плату.

2.3 Оплата труда и начисление на заработную плату

2.4. Расчет затрат по электроэнергии по предприятию.

2.6. Расчет производственной себестоимости.

2.8.Определение прибыли, экономической эффективности капитальных вложений.

2.9. Расчет налога на прибыль.

2.10. Расчет среднегодовой стоимости основных производственных фондов, фондоотдачи и фондоемкости.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

- основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

- в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Относительная величина морального износа первого вида может быть рассчитана по формуле

КМИ = СПЕРВ - СВОСТ / СПЕРВ *100 где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда.

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

СУСТ = ССОВР * ПУСТ / ПСОВР где Ссовр, Суст –восстановительная стоимость современной и устаревшей машины; Псовр, Пуст – производительность устаревшей и современной машины.

Моральный износ второго вида - может быть частичным и полным.

Частичный - частичная потеря потребительской стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях.

Полный – полное обесценивание машины, при котором ее дальнейшее использование является убыточным.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления

амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

Норма амортизации определена для каждого вида основных средств.

Норму амортизации на полное восстановление, рассчитывают по выражению

НА =С ПЕРВ – Л+Д / СПЕРВ *ТА где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия.

1.3 Показатели оценки эффективности использования основных фондов

Для оценки эффективности использования основных фондов применяются следующие показатели:

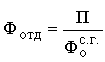

. Показатель фондоотдачи. Рассчитывается как отношение годовой продукции (П) (выручки от реализации) к среднегодовой стоимости основных средств:

(1)

(1)Фондоемкость представляет собой обратную величину фондоотдачи, рассчитывается по следующей формуле:

Показатели фондоотдачи и фондоемкости показывают, насколько эффективно используются основные фонды.

Фондовооруженность характеризует, насколько обеспечен персонал техническими средствами, и определяется по формуле:

(3)

(3)где Чсп - среднесписочная численность персонала.

Эффективное использование основных средств имеет огромное значение, как для предприятий, так и для всей экономики страны. Реальным аспектом степени применения основных средств является количество получаемой с их помощью продукции. Вопрос об эффективном использовании основных средств, связан в целом с организацией производства и труда. При этом основную роль в решении данного вопроса играет наилучшее использование оборудования.

Следует различать интенсивное и экстенсивное использование основных средств (производственной мощности).

Количество продукции, которое получено на предоставленном оборудовании, находится в зависимости:

от количества продукции, получаемой с оборудования в единицу времени, т. е. активного использования оборудования;

от применения оборудования во времени, т. е. экстенсивного применения.

Степень применения производственной мощности можно охарактеризовать следующими характеристиками:

Коэффициент экстенсивного использования;

характеризует использование оборудования во времени и определяется сообразно формуле:

(4)

(4)где Тф - фактическое время работы оборудования;

Ткал - календарное время.

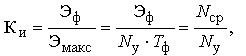

Коэффициент интенсивного использования оборудования; может быть рассчитан по формуле:

(5)

(5)где Nср - средняя рабочая мощность оборудования; у - установленная мощность оборудования.

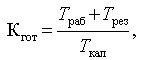

Коэффициент готовности; характеризует полноту использования оборудования и степень его эксплуатационной надежности:

(6)

(6)где Трез - время нахождения оборудования в резерве.

Более эффективное использование основных средств может быть осуществлено за счет:

-

уменьшения величины резерва; -

снижения длительности ремонтного простоя оборудования; -

мероприятий, направленных на выравнивание (уплотнение) графика нагрузки.

Таким образом, основные фонды являются неотъемлемой частью предприятия и представляют собой средства труда, которые участвуют в производстве, не теряя своей первоначальной формы, и переносят свою стоимость на готовую продукцию в виде амортизационных отчислений. Основные средства делятся на производственные и непроизводственные, на активную и пассивную части. Успешная работа предприятия заключается в эффективном использовании основных фондов. Для того чтобы оценить эффективность использования основных средств предприятия, необходимо подсчитать так называемые показатели использования основных средств. Эти показатели адекватно отображают степень использования основных средств. Но, для того, чтобы оценить использование основных средств, кроме расчета показателей, необходимо тщательным образом проанализировать эти показатели и выявить те факторы, которые повлияли на их значение.