Файл: Оптимизация управления товарными запасами на предприятии.docx

Добавлен: 09.11.2023

Просмотров: 88

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Неликвидные запасы – это неиспользуемые длительное время производственные или товарные запасы.

Запасы в пути – запасы, находящиеся на момент учета в процессе транспортировки.

2. Методы анализа товарооборота на предприятии

В экономической литературе встречаются различные определения понятия товарооборот, наиболее общим из которых является следующее: товарооборот – продажа товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки или продажи. На основании данного определения можно сделать вывод, что товарооборот подразделяется на два вида:

1. Розничный товарооборот, представляющий собой продажу потребительских товаров за наличный расчет населению, независимо от каналов реализации.

2. Оптовый товарооборот – это продажа товаров от производителя посредникам, занимающимся последующей перепродажей отдельных партий.

Кроме того, выделяют также третий вид товарооборота – торгово-посреднический товарооборот, под которым понимается объем посреднических операций купли-продажи потребительских товаров, осуществляемых торговым предприятием без какой-либо их технологической обработки (оборот на биржевом и внебиржевом рынке).

Анализ товарооборота выполняется путем расчета ряда показателей, характеризующих объем товарооборота и их динамики за определенный период времени. Показатели товарооборота предназначены для установления основных качественных и количественных характеристик работы предприятия за определенный период, на основании которых проводится расчет других экономических показателей.

К основным показателям, применяемым для анализа товарооборота предприятия относят:

-

Общий объем товарооборота - характеризует объем продажи товаров в разрезе отдельных видов товарооборота (розничного, оптового, торгово-посреднического). При этом суммарный объем всех видов продаж характеризует валовой объем товарооборота торгового предприятия. -

Состав товарооборота - характеризует структуру общего объема товарооборота отдельных видов в разрезе различных его форм: продажи с немедленной их оплатой, продажи в кредит и т.д. -

Структура товарооборота - отражает товарно-групповой состав реализации товаров.

В рамках представленного анализа указанный показатель рассчитывается в денежном выражении по ценам текущего и планового периодов за определенный период времени (день, месяц, квартал, год) с учетом ассортимента продукции предприятия.

Кроме того, в ходе анализа необходимо изучить динамику товарооборота в текущих ценах, а также скорость товарооборота, представляющую собой период времени, за который уйдут в оборот все складские запасы. На основании указанного показателя рассчитываются сроки хранения, время поставок и окончательные даты реализации товаров.

Скорость товарооборота характеризуется следующими показателями:

-

Коэффициент оборачиваемости товарных запасов, который представляет собой количество оборотов товарных запасов. Данный показатель рассчитывается по формуле 1:

Коб = TО / ТЗ, (1)

где ТО – товарооборот предприятия за определенный период в денежном выражении;

ТЗ – товарные запасы предприятия.

-

Время обращения товарных запасов, которое рассчитывается по формуле 2:

t = T/ Коб, (2)

где Т – количество календарных дней;

Коб - коэффициент оборачиваемости.

Проведение анализа товарооборота предприятия осуществляется для решения следующих задач:

-

изучение динамики продаж; -

анализ выполнения планов; -

определение рентабельных и нерентабельных групп товаров; -

исследование факторов, оказывающих влияние на товарооборот предприятия; -

выявление резервов, либо избытков товаров; -

разработка стратегических планов деятельности организации.

Таким образом, товарооборот – это единственный и наиболее важный показатель работоспособности торгового предприятия, независимо от его размеров и формы организации. Его анализ позволяет судить о результате деятельности и выбирать дальнейшую стратегию фирмы.

3. Показатели эффективности использования товарных запасов предприятия

Главный фактор успешного развития товарооборота – обеспеченность товарными запасами и их рациональное использование на предприятии, в связи с чем каждому предприятию необходимо систематически проводить анализ товарных запасов в целях проверки выполнения плана товарооборота, динамики его развития и, соответственно, своевременности удовлетворения спроса покупателей на определенные товары.

На торговых предприятиях применяются три основных метода анализа и учета величины товарных запасов:

-

Инвентаризация, которая представляет собой сплошной подсчет всех товаров в натуральном выражении, их оценка в действующих ценах и сведение по товарным группам в общую сумму. -

Снятие остатков. Данный метод также называется оперативным и предполагает проверку соответствия фактического наличия товарных мест (ящиков, рулонов, мешков и др.) с данными товарного счета, проведение их пересчета с учетом соответствующих норм и оценка выявленного количества товаров в действующих ценах.

Каждый из перечисленных методов имеет определенные недостатки: инвентаризация является достаточно трудоемкой, в связи с чем невыгодна для предприятия, метод снятия остатков является менее трудоемким, но при этом характеризуется меньшей точностью, чем первый метод.

-

Расчетный (балансовый) метод, предполагающий проведение анализа величины товарных запасов, товарооборота и их изменения.

Данный метод предполагает использование следующей формулы в целях анализа товарных запасов предприятия:

ТЗн + Тп = ТО + Тв + ТЗк, где (3)

ТЗн – товарные запасы на начало анализируемого периода (руб.);

Тп – поступление товаров за анализируемый период (руб.);

ТО – розничный товарооборот предприятия (руб.);

Тв – прочее выбытие товаров (руб.);

ТЗк – товарные запасы на конец анализируемого периода (руб.).

Данный метод является менее трудоемким, чем предыдущие, но также имеет недостаток, который заключается в возможности искажения суммы запасов, связанной с исключением из расчета некоторых потерь.

Устранение указанного недостатка предполагает сопоставление результатов использования данного метода с данными инвентаризации и снятия остатков.

Для поддержания товарных запасов на оптимальном уровне необходима четко налаженная система управления запасами. Для эффективного управления товарными запасами необходима оперативная и точная информация о наличии и движении товаров. Основным источником этой информации является бухгалтерский учет, а при наличии и управленческий учет.

-

Порядок управления запасами

Выделяют три системы управления товарными запасами:

-

Система с фиксированным размером заказа. Главная задача данной системы - определить оптимальный размер заказа. Размер заказа строго фиксирован, и не меняется ни при каких условиях. -

Система с фиксированным интервалом времени между заказами. Система делит заказы на определённые моменты времени. Например, 1 раз в месяц, 1 раз в неделю и т.д. В данной системе момент заказа заранее определён, и не меняется ни при каких условиях, а пересчитывают в основном размер заказа [13]. -

Система с установленной периодичностью пополнения запасов до установленного уровня – это система по предотвращению повышенных объемов запасов на складе, или их дефицита. Заказы производятся не только в установленные моменты времени, но и при достижении запасом порогового уровня [6].

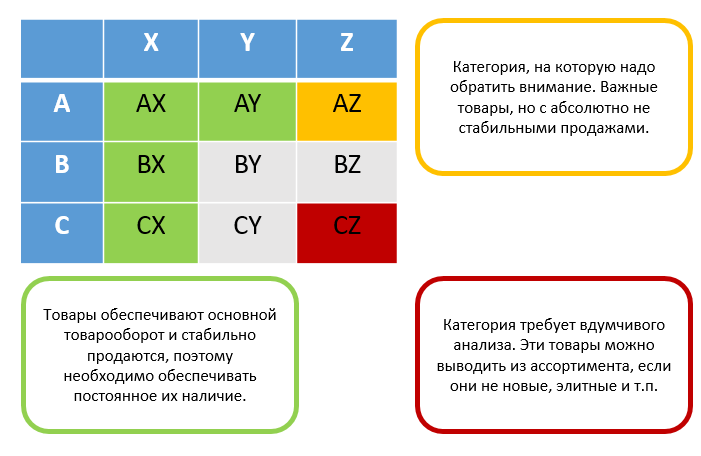

Следующим из методов управления и анализа товарных запасов на предприятии следует выделить ABC-анализ. Данный метод пользуется очень большой популярностью в логистике, особенно в управлении запасами, является простым и в то же время мощным инструментом анализа, позволяющим выявить объекты, требующие первостепенного внимания [15]. Данный метод позволяет быстро получить выводы, путём ранжирования объектов анализа, и обеспечить лучший обзор проблемной области.

ABC-анализ товарных запасов включает три категории:

1) Группа А – наиболее ценные, очень важные товары, которые всегда должны присутствовать в ассортименте; 20 % товарных запасов приносят предприятию 75 % дохода с продаж.

2) Группа В – промежуточные, товары средней степени важности; 30 % товарных запасов приносят предприятию 20 % дохода с продаж.

3) Группа С – наименее ценные товары, претенденты на исключение из

ассортимента и товары-новинки; 50 % товарных запасов приносят предприятию 5 % дохода с продаж [15].

Наглядно ABC-анализ можно представить на рисунке 2.

Рисунок 2 – Матрица АВС - анализа

Таким образом, АВС-анализ позволяет сделать первый эффективный шаг в оптимизации товарного запаса на предприятии розничной торговли.

Управление запасами – это особая процедура, предполагающая следующий алгоритм:

- Анализ объема запасов за предыдущий период. В ходе этого этапа устанавливается действительно нужный объем снабжения. Также определяется эффективность его использования.

- Определяются цели использования резервов. К примеру, это может быть максимальное обеспечение производства в текущий момент, установление размера снабжения в сезонный период.

- Оптимизация объема запасов для обеспечения основного производства. То есть находится тот размер, который действительно необходим.

- Управление оптимальным размеров запасов.

Неверно выполненная оптимизация может привести к таким негативным моментам:

- недостаток средств для обеспечения производств, находящихся в обороте;

- нарушение нормального функционирования складских помещений;

- претензии со стороны заказчиков и потребителей;

- истечение срока годности продукции;

При определении оптимального объема нужно руководствоваться этими критериями:

- ценовая политика производителя;

- особенности закупки и реализации продукции;

- внешние факторы (в частности, конкуренция);

Нельзя допускать переизбытка запасов. Это может привести к следующим негативным последствиям:

- повышению расходов на хранение;

- увеличению имущественного налога;

- риску неполучения дохода на излишках продукции;

- истечению срока годности;

Дефицит продукции, в свою очередь, влечет за собой такие последствия:

- приостановку процесса производства;

- сокращение размеров реализации;

- необходимость в срочной закупке дополнительного сырья на невыгодных условиях.

Главное последствие неправильной политики – это появление упущенной прибыли у предприятия.

Оптимизация включает в себя анализ данных. Процедура эта объединяет следующие шаги:

1) Анализ настоящего спроса. Если потребители закупают в магазине определенное количество единиц товара, бессмысленно приобретать больше единиц товара, чем он приобрел. Поэтому нужно точно проанализировать уровень текущего спроса на продукцию. На основе выполненного анализа предприятие сможет закупать именно то число запасов, которое получится продать до будущей закупки.

2) Расчет страхового запаса. В рамках расчета нужно учесть все факторы, влияющие на реализацию. К примеру, это может быть сезонный спрос, поведение потребителей. Расчет может выполняться на основании этих стратегий: увеличение прибыли, уменьшение объема закупок, снижение затрат на хранение, удовлетворение нужд потребителей.

3) Анализ излишков и дефицита. В ходе этой процедуры устанавливается текущее положение. К примеру, представители предприятия могут совершать системную ошибку: закупку избыточного объема продукции. Анализ обеспечит уменьшение вероятных рисков.

4) Оптимизация товарной линейки. Определяются товары с хаотичным или стабильным спросом.

5) Управленческая отчетность. Вся информация поставляется руководству в форме отчетности. Своевременное определение отрицательных тенденций позволяет быстро стабилизировать производство, не допуская существенных убытков.

Именно на основании собранной информации осуществляется управление запасами.

Стратегии управления формированием запасов:

- Консервативная. Предприятие запасается большим объемом страховых резервов. Они нужны в случае сбоев поставок, увеличения спроса. К примеру, не удалось договориться с поставщиком о закупке сырья. В этом случае можно в течение какого-то времени пользоваться страховым резервом. Консервативная стратегия уменьшает вероятные риски.