Добавлен: 09.11.2023

Просмотров: 58

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства. Основным объектом бюджетного перераспределения является чистый доход; однако, это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта, а иногда и национального богатства.

Контрольная функция заключается в том, что бюджет объективно - через формирование и использование фонда денежных средств государства - отображает экономические процессы, протекающие в структурных звеньях экономики. Благодаря этому свойству бюджет может "сигнализировать" о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей и т.д. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.[6]

Государственный бюджет всегда являлся важным инструментом воздействия на развитие экономики и социальной сферы. С его помощью государство, осуществляя перераспределение национального дохода, может изменять структуру общественного производства, влиять на результаты хозяйствования, осуществлять социальные преобразования и т.д.

Большое влияние на экономику страны способен оказывать бюджет благодаря тому, что он может использоваться в интересах ускорения научно-технического прогресса. Создание принципиально нового механизма бюджетного финансирования науки, совершенствование государственной системы подготовки и переподготовки кадров, использование льготного налогового режима в части обложения прибыли от реализации новых видов продукции и тому подобные бюджетные меры призваны стимулировать научные открытия и новые технические достижения, сокращать сроки их внедрения в производство, а в итоге - служить катализатором ускорения научно-технического прогресса.

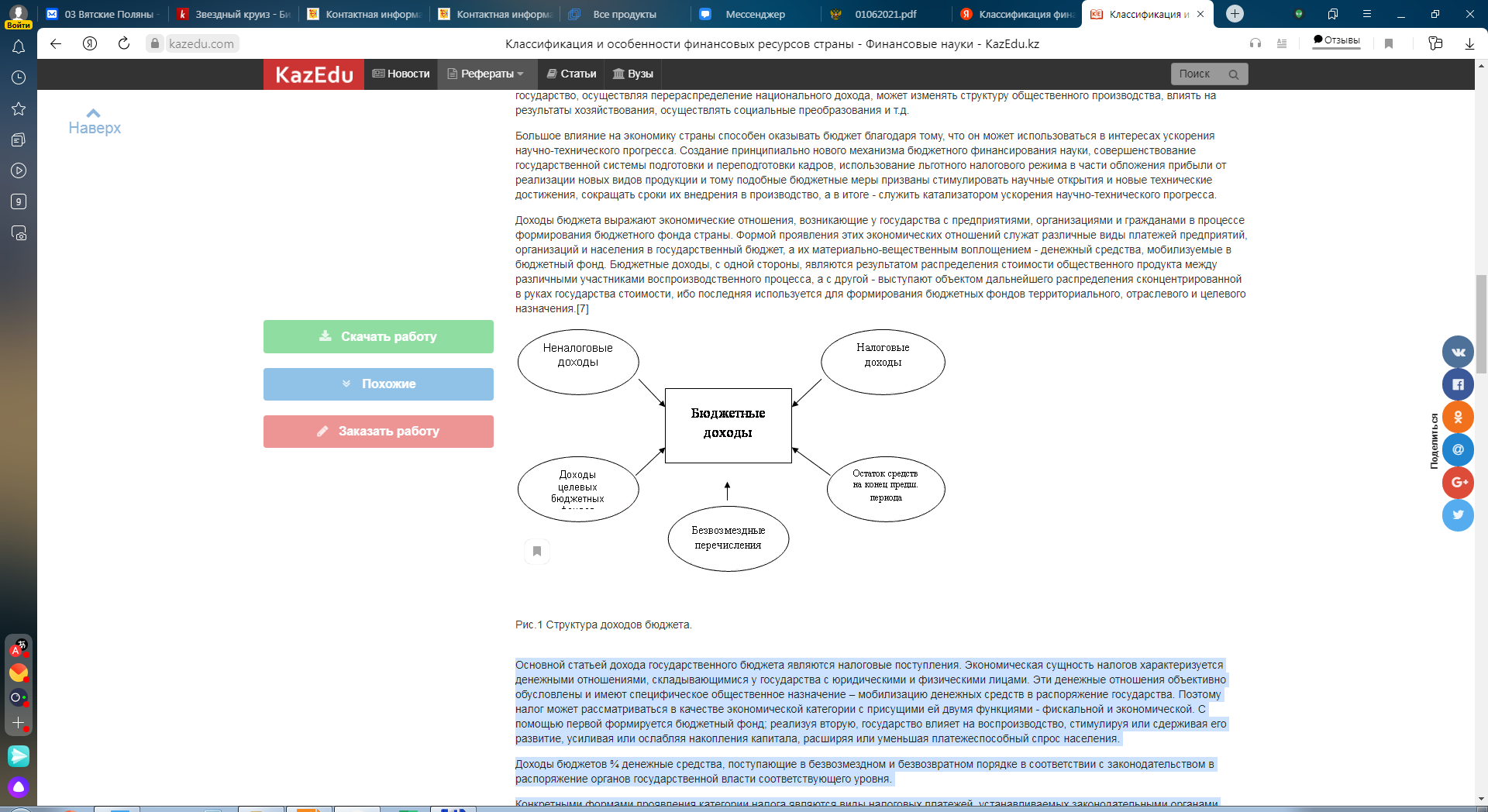

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением - денежный средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой - выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.[7]

Рисунок 1 – Структура доходов бюджета

Основной статьей дохода государственного бюджета являются налоговые поступления. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями - фискальной и экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопления капитала, расширяя или уменьшая платежеспособный спрос населения.

Доходы бюджетов ¾ денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемых законодательными органами власти. С организационно-правовой стороны налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Выделяют следующие основные виды налоговых доходов:[8]

- налоги на прибыль, доход, прирост капитала;

- налоги на товары и услуги, лицензионные и регистрационные сборы;

- налоги на совокупный доход;

- налоги на имущество;

- платежи за пользование природными ресурсами;

- налоги на внешнюю торговлю и внешнеэкономические операции.

Неналоговые доходы, к которым в соответствии со ст. 41 Бюджетного кодекса относятся:

- доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

- средства, полученные в результате применения мер гражданско-правовой, административной, уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

- доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;

- иные неналоговые доходы (прибыль Банка России, доходы от внешнеэкономической деятельности).

Безвозмездные перечисления (ст. 45 Бюджетного кодекса РФ) включают следующие поступления:

- от нерезидентов;

- от других уровней власти (дотации, субвенции, средства, перечисленные по взаимным расчетам, трансферты, прочие безвозмездные поступления);

- от государственных внебюджетных фондов;

- от государственных предприятий и учреждений;

- от наднациональных организаций.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня. Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов. К неналоговым доходам относятся доходы:[9]

- от использования, продажи и иного возмездного отчуждение имущества, находящегося в государственной или муниципальной собственности;

- от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

- финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

- государственные займы они осуществляются с помощью выпуска и реализации государственных ценных бумаг (облигаций и казначейских векселей) в внебюджетных фондах (например, у фонда страхования по безработице или пенсионного фонда) и в порядке получения кредитов у банков (эта форма финансирования бюджетного дефицита часто практикуется местными властями). Их доля в государственном бюджете составляет от 10% до 20%;

- эмиссия (выпуск) бумажных и кредитных денег. Использование эмиссии денег для пополнения казны является на самом деле формой налогообложения - инфляционным налогом.

Рассмотрим также источники доходной части госбюджета:[10]

- 70-80 % формируют налоговые поступления;

- в значительно меньшей степени - доходы от внешнеэкономической деятельности;

- и доходы государственного предпринимательства.

Российская экономика переживает большие трудности: замедлен рост валового внутреннего продукта, продолжается спад инвестиций, уменьшается собираемость налогов и других государственных сборов и платежей, растут расходы по обслуживанию сборов и платежей, растут расходы по обслуживанию внутреннего и внешнего государственного долга. Сложное положение в социальной сфере, снижаются доходы населения, а значит, и уровень потребления.

Главными задачами бюджетной политики остаются повышение благосостояния населения и обеспечение устойчивого роста экономики страны на основе стабильного функционирования и развития бюджетной системы. В связи с этим бюджетная политика должна способствовать повышению качества и доступности бюджетных услуг, формированию благоприятного предпринимательского климата, повышению конкурентоспособности отечественной экономики, сокращению масштабов бедности, обеспечению социальной стабильности на основе одновременного роста доходов работников как государственного, так и частного сектора экономики.

Одобренные Правительством Российской Федерации перспективный финансовый план и бюджет «расширенного правительства» должны быть основой для формирования основных характеристик федерального бюджета на очередной финансовый год. Планы снижения налогового бремени, принятия новых обязательств, проведения структурных реформ в экономике должны быть увязаны с базовым прогнозом параметров бюджетной системы.

Государство должно отказаться от сметного финансирования бюджетной сети и прямого предоставления значительной части бюджетных услуг и перейти к принципу их оплаты в соответствии с получаемыми обществом результатами. Необходимо продолжить разработку предложений в этом направлении.

1.3. Роль государственных финансовых ресурсов в развитии производственной и непроизводственной сфер

С точки зрения участия в создании совокупного общественного продукта и национального дохода общественное производство подразделяется на две крупные сферы: производственную и непроизводственную.

Производственная сфера экономики создает материальные блага, товары и оказывает хозяйственные услуги производственного назначения (т.е. для других предприятий). Она увеличивает богатство общества и валовой внутренний продукт.

К производственной сфере относятся промышленность, сельское и лесное хозяйство, грузовой транспорт, связь (обслуживающая материальное производство), строительство, торговля, общественное питание, информационно-вычислительное обслуживание, прочие виды деятельности сферы материального производства.

Непроизводственная сфера оказывает услуги населению, т.е. перераспределяет созданный в производстве национальный доход.

К непроизводственной сфере относятся жилищно-коммунальное хозяйство, пассажирский транспорт, связь (обслуживающая организации непроизводственной сферы и население), здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и искусство, наука и научное обслуживание, кредитование и страхование, деятельность аппарата органов управления.

Средства, мобилизуемые через государственный бюджет и государственные внебюджетные фонды, используются для расходов на общегосударственные нужды, которые не могут быть удовлетворены за счет частного предпринимательства. К ним, в частности, относятся государственное управление, общественная безопасность граждан, социальные программы, экология, оборона. Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие человека, культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы. Собирая и распределяя денежные ресурсы, государство получает возможность корректировать действие саморегулирующегося рыночного механизма