Добавлен: 09.11.2023

Просмотров: 84

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

в зонах экологического бедствия, -

районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера, -

на территории национальных парков, особо охраняемых и заповедных территориях эколого-курортных регионах, а также -

на территориях, по которым заключены международные конвенции.

2) Коэффициенты экологической ситуации и экологической значимости атмосферного воздуха в 1,2 раза для природопользователей, осуществляющих выбросы загрязняющих веществ в атмосферу городов и крупных промышленных центров.

Лимиты размещения отходов устанавливаются, исходя из нормативов образования отходов, сформированных с учетом норм расхода сырья и материалов, и планируемого объема производства продукции, за вычетом планового объема отходов, используемых в качестве сырья или материалов в соответствии с программами по использованию отходов. Кроме максимального допустимого объема размещения отходов в лимите устанавливается их место и способ размещения.

К сверхлимитным объемам размещения отходов относят:

-

объем неиспользованных отходов, образовавшихся сверх нормативов, установленных нормами расходов сырья и материалов на производство продукции; -

объемы образования некондиционной продукции, не предусмотренные технологическими регламентами и нормативами; -

объемы размещения отходов с нарушением установленных требований к месту и способу размещения; -

объемы размещения отходов без оформления в установленном порядке разрешения на их размещение.

Исходными данными для определения фактической массы выброса загрязняющих веществ в атмосферу и сброса в водные объекты, а также образования и размещения отходов, могут служить:

-

данные контрольно-измерительной лаборатории природопользователя, органов государственного экологического контроля, иной аккредитованной на право проведения аналитических работ в этой области лаборатории; -

данные о временном режиме работы оборудования за год; -

данные о времени и эффективности работы пылегазоочистного оборудования; -

нормативы образования отходов и веществ, применяемые при проектировании хозяйственных объектов, очистных сооружений и т.п., в том числе расчетные удельные характеристики отходов на единицу продукции; -

нормативы и характеристики выноса веществ с мелиорируемых объектов, селитебных и иных территорий; -

данные оперативного учета и другие документы.

К числу особенностей определения массы загрязнений, поступающих в атмосферу, относятся следующие:

-

при определении валового выброса учитывается нормативное время работы источников загрязнения атмосферы, соответствующее нормативному времени работы технологического оборудования, имеющего эти источники загрязнения атмосферы; -

при определении фактического выброса в расчетах берется фактическое время работы оборудования за год; -

в случае простоя технологического оборудования, источник загрязнения атмосферы может считаться отсутствующим при наличии официальных документов, удостоверяющих простой; -

разрешенный залповый выброс, обусловленный современным состоянием технологии производства, суммируется с массой вещества, поступившего в атмосферу в остальное отчетное время; природопользователи принимают особые меры по переходу на технологию, исключающую залповый выброс; -

масса аварийных выбросов, включенная в государственную отчетность (форма № 2-ТП-воздух) при определении платы по итогам года не учитывается; -

если в выбросах содержатся вещества, трансформирующиеся в атмосфере воздуха в более токсичные (например, переход NO в NO2), или разлагающиеся на более токсичные (например, некоторые соединения ртути), то расчет ведется по более токсичным веществам с уменьшением их количества по коэффициенту трансформации. Если этот коэффициент неизвестен, то на время до его выяснения условно принимается полное превращение вещества выброса в более токсичное.

Расчет массы выбросов от передвижных источников производится в соответствии с утвержденными Министерством природных ресурсов России методиками.

К числу особенностей определения массы загрязнений, поступающих в водные объекты, относятся следующие:

-

из массы суммарных показателей загрязнения (взвешенные вещества, сухой остаток и другие), для которых установлены базовые нормативы платы, вычитается масса индивидуальных веществ, оплачиваемых по соответствующим базовым нормативам, при условии подтверждения доли этих веществ в составе суммарных; -

в случае отсутствия метода определения вещества в сточной воде масса этого вещества рассчитывается по данным материального баланса вещества на объекте. Если сточные воды подвергаются биологической очистке, расчет массы вещества, поступившей в водный объект, должен учитывать возможность и степень их удаления в процессе этой очистки; -

масса загрязняющих веществ, сброшенных в период аварий и не удаленных в результате осуществления мер по ликвидации ее последствий, включенная в государственную отчетность (форма № 2-ТП-водхоз) не учитывается при окончательном расчете платы по итогам года; -

расчет массы загрязняющих веществ, поступающих в водные объекты, производится на основе соответствующих нормативно-методических документов, утверждаемых МПР России.

Фактическая годовая масса выбросов загрязняющих веществ в атмосферу, сброса в водные объекты, а также образования и размещения отходов официально подтверждается природопользователем в ежегодной статистической отчетности по формам № 2-ТП-воздух, №2-ТП-водхоз и № 2-ТП-отходы.

При определении ежеквартального объема выбросов загрязняющих веществ в атмосферу, сброса в водные объекты и размещения отходов, можно использовать следующие варианты:

-

природопользователи сами определяют фактический выброс (сброс, размещение отходов) за квартал на основе результатов анализов, регистрируемых в журналах учета; -

выброс (сброс) за квартал по нормативам ПДВ (ПДС) или лимиту, а по итогам года определяется весь фактический объем выброса (сброса) по данным статотчетности и происходит уточнение объемов выбросов (сбросов) на уровне нормативов ПДВ (ПДС) или лимитов превышающих эти нормативы; -

природопользователи, не имеющие нормативов ПДВ (ПДС) или лимитов, определяют ежеквартальный объем выбросов (сбросов, размещение отходов) делением годовой массы прошлого года на четыре, а по итогам года уточняется фактический объем выбросов (сбросов, размещения отходов).

Расчет массы выбросов от передвижных источников производится в соответствии с утвержденными МПР России методиками. [5]

Расчет массы загрязняющих веществ, поступающих в водные объекты, производится на основе соответствующих нормативно-методических документов, Ростехнадзором.

2. Расчет экологических платежей

Размер экологических платежей определяется как сумма платы за загрязнение: в пределах установленных нормативов выбросов, сбросов загрязняющих веществ, а также за сверхлимитное загрязнение окружающей среды. При этом к базовым нормативам платы (приложение N 2 к постановлению N 344) для отдельных экономических районов и бассейнов рек установлены коэффициенты. Они учитывают различные экологические факторы и важность территорий. [4; с. 78]

2.1 Платежи за выбросы в атмосферу

Постановлением N 344 установлены базовые нормативы платы за выбросы в атмосферу загрязняющих веществ стационарными источниками. Плата зависит от количества выбрасываемых вредных веществ. В связи с этим введены ставки платы по выбросам, превышающим предельно допустимый норматив (БНн) и не превышающим временно согласованные выбросы, то есть находящимся в пределах установленных лимитов (БНл).

Процедура расчета платежей за загрязнение атмосферного воздуха стационарными источниками выброса состоит из следующих основных этапов:

-

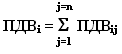

Расчет норматива предельно допустимого выброса в атмосферу по предприятию в целом ПДВi для каждого i-го загрязняющего вещества

где ПДВij – норматив предельно допустимого выброса i-го загрязняющего вещества в атмосферу j-м источником выброса (j = 1, 2, …n ).

-

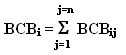

Расчет временно согласованного выброса (лимита выброса) в атмосферу по предприятию в целом ВСВi для каждого i-го загрязняющего вещества

где ВСВij – временно согласованный выброс i-го загрязняющего вещества в атмосферу j-м источником выброса.

-

Расчет массы выброса в атмосферу по предприятию в целом mi для каждого i-го загрязняющего вещества

где mij – масса выброса i-го загрязняющего вещества в атмосферу j-м источником выброса.

4) Расчет массы выброса в атмосферу в пределах норматива

mнi для каждого i-го загрязняющего вещества для следующих основных случаев:

а) если mi ≤ ПДВi , то mнi = mi ;

б) если mi > ПДВi , то mнi = ПДВi ;

в) если ПДВi = 0 (т.е. не был установлен),то mнi = 0.

5) Расчет массы выброса в атмосферу в пределах лимита mлi для каждого i-го загрязняющего вещества для следующих основных случаев:

а) если mi ≤ ПДВi , то mлi = 0;

б) если ПДВi < mi ≤ ВСВi, то mлi = mi - ПДВi ;

в) если ПДВi < mi , а ВСВi не был установлен, то mлi = 0 ;

г) если ВСВi < mi, то mлi = ВСВi - ПДВi;

д) если ПДВi = 0 и ВСВi = 0 (т.е. не были установлены),то mнi = 0.

6) Расчет массы выброса в атмосферу сверх установленного лимита mслi для каждого i-го загрязняющего вещества для следующих основных случаев:

а) если mi ≤ ПДВi , то mслi = 0;

б) если ПДВi < mi ≤ ВСВi, то mслi = 0;

в) если ПДВi < mi , а ВСВi не был установлен, то mслi = mi - ПДВi ;

г) если ВСВi < mi, то mслi = mi - ВСВi;

д) если ПДВi = 0 и ВСВi = 0 (т.е. не были установлены),то mслi = mi.

7) Расчет платежей за выбросы в атмосферу каждого i-го загрязняющего вещества в пределах установленного норматива (по базовым ставкам платы) Плн i баз

Gkyi ,f’ = Gkyi ,fp * myi /

8) Расчет платежей за выбросы в атмосферу каждого i-го загрязняющего вещества в пределах установленного лимита (по базовым ставкам платы) Плл i баз

Пллi баз = Плл i баз