Файл: 1. Приведите общее содержание производственного плана фирмы.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 58

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selektio – выбор, отбор) – это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

3 группа финансовых рисков. К рискам, связанным с формой организации хозяйственной деятельности, относятся:

– авансовые

-оборотные риски.

Авансовые риски возникают при заключении любого контракта, если по нему предусматривается поставка готовых изделий против денег покупателя. Суть риска – компания – продавец (носитель риска) произвела при производстве (или закупки) товара определенные затраты, которые на момент производства ( или закупки ) нечем не закрыты, т.е. с позиции баланса рискодержателя могут закрываться только прибылью предыдущих периодов. Если компания не имеет эффективно налаженного оборота, то несет авансовые риски, которые выражаются в формировании складских запасов нереализованного товара.

Оборотный риск – предполагает наступление дефицита финансовых ресурсов в течение срока регулярного оборота: при постоянной скорости реализации продукции у предприятия могут возникать разные по скорости обороты финансовых ресурсов.

Портфельный риск– заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, системные и несистемные.

Риск ликвидности – это способность финансовых активов оперативно обращаться в наличность.

Системный риск– связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями. Он объединяет риск изменения процентных ставок, риск изменения общерыночных цен и риск инфляции и поддается довольно точному прогнозу, так как теснота связи (корреляция) между биржевым курсом акции и общим состоянием рынка регулярно и довольно достоверно регистрируется различными биржевыми индексами.

Несистемный риск– не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть отраслевым и финансовым. Основными факторами, оказывающими влияние на уровень несистемно- портфельного риска, является наличие альтернативных сфер приложения (вложения) финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие. Совокупность системных и несистемных рисков называют риском инвестиций.

Задача

Сформировать денежный поток для инвестиционного проекта, если предполагаемый объем инвестиций - 1 460 тыс. р. Инвестиционная фаза проекта - 1 год, эксплуатационная фаза рассчитывается исходя из срока полезного использования оборудования (10 лет). Мощность приобретаемого оборудования - 400 единиц продукции в год. В первый год годовой объем производства - 50 % от проектной мощности, во второй и последующие - 100 %. Цена готового изделия без налога на добавленную стоимость - 4,5 тыс. р., себестоимость единицы продукции (без амортизационных отчисления) - 3,7 тыс. р. Ставка дисконтирования 12%. Рассчитайте чистый дисконтированный доход за 10 лет, индекс рентабельности инвестиций, внутреннюю норму доходности, срок окупаемости инвестиций. Оценить, выгоден ли проект, сравнив сумму доходов и инвестиций. Для решения задачи необходимо заполнить таблицу и построить график срока окупаемости инвестиций.

Решение:

Выручка при реализации 400 ед. продукции по цене 4,5 тыс. руб. составляет:

400 * 4,5 = 1800 тыс. руб.

Себестоимость продаж 400 ед. продукции при себестоимости 3,7 тыс. руб. на единицу продукции:

400 * 3,7 = 1480 тыс. руб.

Готовая сумма амортизации (стоимость основных средств/срок эксплуатации) составляет:

1460/10 = 146 тыс. руб.

Налогооблагаемая прибыль (выручка – себестоимость – амортизация) за первый год равна:

1800 *

– 1480 *

– 146 = 14 тыс. руб.

– 146 = 14 тыс. руб.за второй и последующие годы:

1800 – 1480 – 146 = 174 тыс. руб.

Чистая прибыль (налогооблагаемая прибыль за вычетом налога на прибыль по ставке 2%) за первый год:

14 * (1 –

) = 11,2 тыс. руб.;

) = 11,2 тыс. руб.;за второй и последующие годы:

139,2 + 146,0 = 285,2 тыс. руб.

Заполняем таблицу:

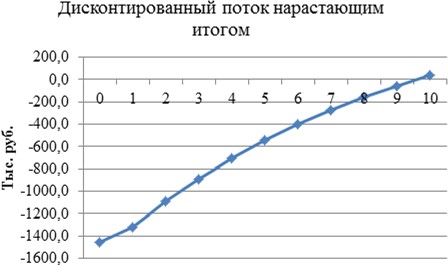

| Период | Приток/отток ден.средств | Денежный поток нарастающим Итогом | Дисконтированный поток | Дисконтир поток нарастающим итогом |

| 0 год | -1460,0 | -1460,0 |  = -1460,0 = -1460,0 | -1460,0 |

| 1 год | 157,2 | -1460,0 +157,2 = -1302,8 |  = 140,4 = 140,4 | -1460,0 + 140,4= = -1319,6 |

| 2 год | 285,2 | 1302,8 + 285,2 = -1017,6 |  = 22,4 = 22,4 | -1319,6 + 227,4= = -1092,3 |

| 3 год | 285,2 | -1017,6 +285,2 = -732,4 |  = 203,0 = 203,0 | -1092,3 +203,0= = -889,3 |

| 4 год | 285,2 | -732,4 + 285,2 = -447,2 |  = 181,2 = 181,2 | -889,3 + 181,2= = -708,0 |

| 5 год | 285,2 | -447,2 + 285,2 = -162,0 |  = 161,8 = 161,8 | -708,0 + 161,8 = = -546,2 |

| 6 год | 285,2 | -162,0 +285,2 = 123,2 |  = 144,5 = 144,5 | -546,2 +144,5 = = -401,7 |

| 7 год | 285,2 | 123,2 + 285,2 = 408,4 |  = 129,0 = 129,0 | -401,7 + 129,0 = = -272,7 |

| 8 год | 285,2 | 408,4 + 285,2 = 693,6 |  = 115,2 = 115,2 | -272,7 + 115,2= = -157,5 |

| 9 год | 285,2 | 693,6 + 285,2 = 978,8 |  = 102,8 = 102,8 | -157,5 + 102,8= = -54,7 |

| 10 год | 285,2 | 978,8 + 285,2 = 1264,0 |  = 91,8 = 91,8 | -54,7 + 91,8 = =37,2 |

Чистый дисконтированный доход рассчитывается по формуле:

NPV =

-

-  ,

,где CFt – чистый доход по годам реализации проекта,

It – сумма инвестиционных вложений,

r – ставка дисконтирования.

Чистый дисконтированный доход по данным таблицы составляет 37,2 тыс. руб. Проект целесообразно реализовать при условии положительной величины чистого дисконтированного дохода. Результаты расчета показали, что проект является выгодным.

Индекс рентабельности также позволяет соотнести объем инвестиционных затрат с предстоящими денежными доходами:

PI =

и составляет:

PI =

= 1,025.

= 1,025.Независимый инвестиционный проект, у которого значение индекса доходности меньше единицы или равно ей, должен быть отвергнут. В данном случае реализация проекта принесет выгоду инвестору.

Внутреннюю норму доходности можно определить методом экстраполяции из соотношения:

IRR = r1 +

* (r2 – r1) ,

* (r2 – r1) ,где NPV – чистый дисконтированный доход проекта;

r2 – r1 – это ставки дисконтирования, при которых NPV соответственно приобретает положительное и отрицательное значение.

При r1 = 0,12NPV = 37,2 тыс. руб. (положительное значение),

а например, при r2 = 0,20

NPV =

+

+  +

+  +

+  +

+  +

+  +

+  +

+  +

+  +

+  +

+  = -1460,0 + 131,0 + 198,1 + 165,0 + 137,5 + 114,6 + 95,5 + 79,6 + 66,3 + 55,3 + 46,1 = -371,0 тыс. руб.

= -1460,0 + 131,0 + 198,1 + 165,0 + 137,5 + 114,6 + 95,5 + 79,6 + 66,3 + 55,3 + 46,1 = -371,0 тыс. руб.Соответственно, внутренняя норма доходности составляет:

IRR = 0,12 +

* (0,20 – 0,12) = 0,127 (12,7%).

* (0,20 – 0,12) = 0,127 (12,7%).Под дисконтированным сроком окупаемости понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме наращенных инвестиций. Как видно из таблицы, в конце 9-го года накопленный дисконтированный денежный поток является еще отрицательным, а в конце 10-го года – уже положительным. Следовательно, срок окупаемости инвестиций находится между 9-м и 10-м годами реализации инвестиционного проекта. Уточненный срок окупаемости рассчитывается по формуле:

DPP = TОТР +

= 9,6 года.

= 9,6 года. это же значение проиллюстрировано на графике.

это же значение проиллюстрировано на графике.Вывод: положительное значение чистого дисконтированного дохода, индекс рентабельности больше единицы, срок окупаемости в пределах срока реализации проекта свидетельствуют о целесообразности реализации проекта