Файл: Финансового контроля на предприятии 9 Глава Организация финансового контроля на предприятии на примере ао.docx

Добавлен: 22.11.2023

Просмотров: 153

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Все четыре неравенства, приведенные в таблице, выполняются, что свидетельствует об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

Основные финансовые результаты деятельности АО "АККОНД" в течение анализируемого периода приведены ниже в таблице.

31

| | | | | | | Таблица 7 | | ||

| | Основные финансовые результаты деятельности АО «АККОНД» | | |||||||

| | | | | | | | | | |

| | | Значение показателя, | Изменение | | | | |||

| | | тыс. руб. | показателя | Средне- | | | |||

| | Показатель | | | | | годовая | | | |

| | | | тыс. руб. | ± % | величина, | | | ||

| | | | | | | ||||

| | | 2016 г. | 2017 г. | (гр.3 - | ((3-2) | тыс. руб. | | | |

| | | | | гр.2) | : 2) | | | | |

| | | | | | | | | | |

| | 1 | 2 | 3 | 4 | 5 | 6 | | | |

| | | | | | | | | | |

| 1. | Выручка | 9 339 717 | 8 894 020 | -445 697 | -4,8 | 9 116 869 | | | |

| | | | | | | | | | |

| 2. | Расходы по обычным видам | 7 287 147 | 6 741 945 | -545 202 | -7,5 | 7 014 546 | | | |

| деятельности | | | |||||||

| | | | | | | | |||

| | | | | | | | | | |

| 3. | Прибыль (убыток) от продаж (1- | 2 052 570 | 2 152 075 | +99 505 | +4,8 | 2 102 323 | | | |

| 2) | | | | ||||||

| | | | | | | | | ||

| | | | | | | | | | |

| 4. | Прочие доходы и расходы, кроме | -533 279 | 81 552 | +614 831 | ↑ | -225 864 | | | |

| процентов к уплате | | | |||||||

| | | | | | | | |||

| | | | | | | | | | |

| 5. | EBIT (прибыль до уплаты | 1 519 291 | 2 233 627 | +714 336 | +47 | 1 876 459 | | | |

| процентов и налогов) (3+4) | | | |||||||

| | | | | | | | |||

| | | | | | | | | | |

| 6. | Проценты к уплате | – | – | – | – | – | | | |

| | | | | | | | | | |

| 7. | Изменение налоговых активов и | | | | | | | | |

| обязательств, налог на прибыль и | -300 639 | -424 559 | -123 920 | ↓ | -362 599 | | | ||

| прочее | | | | | | | | ||

| | | | | | | | | | |

| 8. | Чистая прибыль (убыток) (5- | 1 218 652 | 1 809 068 | +590 416 | +48,4 | 1 513 860 | | | |

| 6+7) | | | |||||||

| | | | | | | | |||

| | | | | | | | | ||

| Справочно: | | | | | | | | ||

| Совокупный финансовый результат | 1 218 652 | 1 809 068 | +590 416 | +48,4 | 1 513 860 | | | ||

| периода | | | | | | | | ||

| | | | | | | | | ||

| Изменение за период | | | | | | | | ||

| нераспределенной прибыли | | | | | | | | ||

| (непокрытого убытка) по данным | 72 425 | 224 646 | х | х | х | | | ||

| бухгалтерского баланса (измен. стр. | | | | | | | | ||

| 1370) | | | | | | | | ||

| | | | | | | | | | |

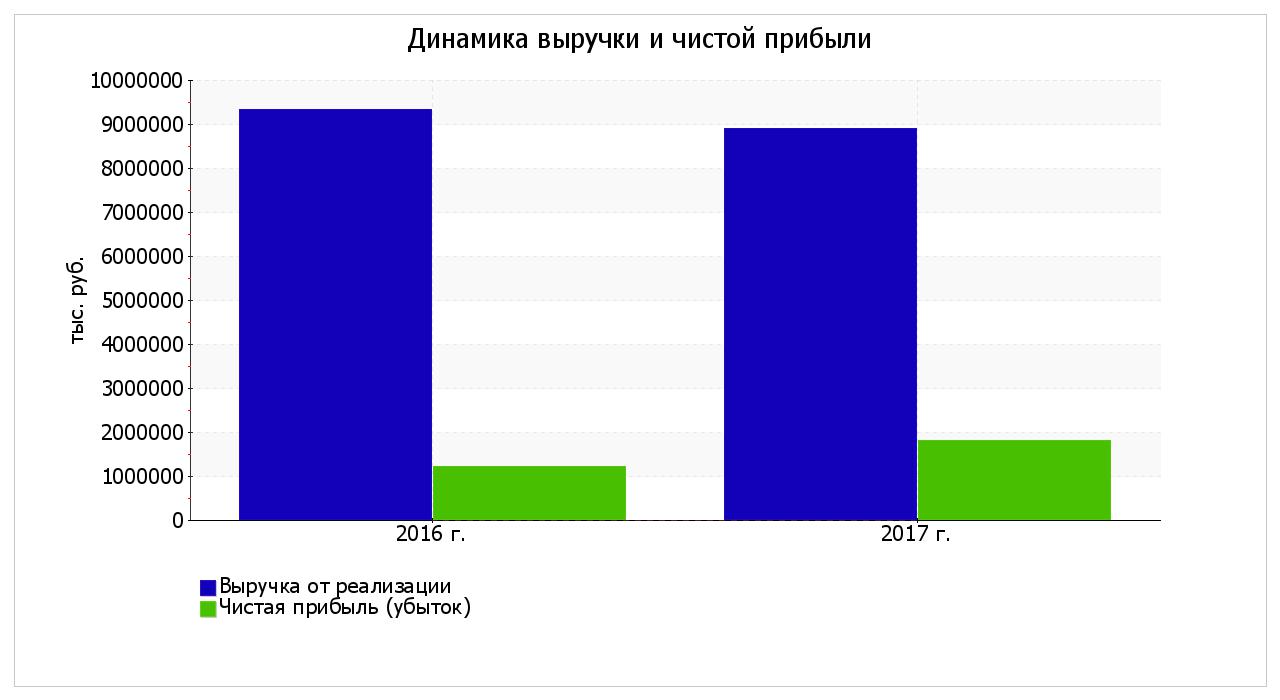

За весь анализируемый период наблюдалось уменьшение выручки c 9 339 717 тыс. руб. до 8 894 020 тыс. руб. (-445 697 тыс. руб.).

32

За 2017 год значение прибыли от продаж составило 2 152 075 тыс. руб.

Отмечен некоторый рост финансового результата от продаж.

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

Изменение отложенных налоговых обязательств, отраженное в форме №2 (стр. 2430), не соответствует изменению данных по строке 1420 "Отложенные налоговые обязательства" баланса. Выявленную ошибку подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 за последний отчетный период расходятся (т. е. разность строк 2450 и 2430 формы №2 не равна разности изменения строк 1180 и 1420 формы №1).

Ниже на графике наглядно представлено изменение выручки и прибыли АО "АККОНД" в течение всего анализируемого периода.

Рис. 6 Динамика выручки и чистой прибыли

33

Таблица 8

Анализ рентабельности

| | Значения показателя (в | Изменение | | ||

| | %, или в копейках с | | |||

| | показателя | | |||

| | рубля) | | |||

| Показатели рентабельности | | | | ||

| | | | | | |

| | | коп., | ± % | | |

| | | | | ||

| | 2016 г. | 2017 г. | (гр.3 - | ((3-2) : | |

| | | | гр.2) | 2) | |

| | | | | | |

| 1 | 2 | 3 | 4 | 5 | |

| | | | | | |

| 1. Рентабельность продаж (величина прибыли от | | | | | |

| продаж в каждом рубле выручки). Нормальное | 22 | 24,2 | +2,2 | +10,1 | |

| значение для данной отрасли: 4% и более. | | | | | |

| | | | | | |

| 2. Рентабельность продаж по EBIT (величина | | | | | |

| прибыли от продаж до уплаты процентов и | 16,3 | 25,1 | +8,8 | +54,4 | |

| налогов в каждом рубле выручки). | | | | | |

| | | | | | |

| 3. Рентабельность продаж по чистой прибыли | | | | | |

| (величина чистой прибыли в каждом рубле | 13 | 20,3 | +7,3 | +55,9 | |

| выручки). Нормальное значение: 2% и более. | | | | | |

| | | | | | |

| Cправочно: | | | | | |

| Прибыль от продаж на рубль, вложенный в | 28,2 | 31,9 | +3,7 | +13,3 | |

| производство и реализацию продукции (работ, | | ||||

| | | | | | |

| услуг) | | | | | |

| | | | | | |

| Коэффициент покрытия процентов к уплате | – | – | – | – | |

| (ICR), коэфф. Нормальное значение: 1,5 и более. | | ||||

| | | | | | |

| | | | | | |

Представленные в таблице показатели рентабельности за период 01.01– 31.12.2017 имеют положительные значения как следствие прибыльной деятельности АО «АККОНД».

34

Рис. 7. Динамика показателей рентабельности продаж

Ключевые показатели финансового положения и результатов деятельности АО «АККОНД» имеют исключительно хорошие значения:

-

чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период;

-

на 31 декабря 2017 г. значение коэффициента обеспеченности собственными оборотными средствами, можно характеризовать как исключительно

хорошее;

-

полностью соответствует нормальному значению коэффициент текущей

(общей) ликвидности;

-

коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению;

-

коэффициент абсолютной ликвидности полностью соответствует нормальному значению;

-

чистая прибыль составляет значительный процент от совокупной стоимости активов организации;

35

-

идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

-

коэффициент покрытия инвестиций полностью соответствует норме;

-

абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

-

чистая прибыль за 2017 год составила 1 809 068 тыс. руб. (+590 416 тыс.

руб. по сравнению с предшествующим годом);

-

рост прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки АО «АККОНД».

Среди положительных показателей финансового положения и результатов деятельности АО «АККОНД» можно выделить следующие:

-

коэффициент автономии неоправданно высок;

-

изменение собственного капитала практически соответствует общему изменению активов АО «АККОНД»;

-

за 2017 год получена прибыль от продаж (2 152 075 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом

(+99 505 тыс. руб.).

36

Глава 3. Направления совершенствования организации финансового

контроля в системе управления деятельностью предприятия

3.1 Рекомендации по совершенствованию системы

финансового контроля с целью улучшения финансового состояния

Финансовое состояние АО «Акконд» с каждым годом значительно улучшается, что показывает и бухгалтерский баланс и проведѐнный финансовый анализ предприятия. Устойчивый рост и развитие холдинга показывает продуктивную работу со стороны менеджмента и руководства. Контроль за финансовой деятельностью предприятия на фабрике производится экономическим отделом и ответственными за финансовое состояние сотрудниками.

Сидоров, П. А. в своей статье говорит, что: «Цель финансовых проверок заключается в помощи исполнительным органам осуществление продуктивного управления предприятием, которые осуществляют управление фабрикой исходя из результатов проверок. Для улучшения методики финансового контроля целесообразно произвести SWOT-анализ для выявления слабых и сильных сторон» [9, с.4]. Исходя из этого, проведем анализ предприятия

| Сильные стороны: | Слабые стороны: |

| | |

| - Высокое качество продукции, работ, услуг | - Отсутствие усилий по брэндингу |

| - Высокий производственный потенциал | - Отсутствие четко выраженного позиционирования |

| - Наличие постоянных клиентов | - Слабо развита маркетинговая деятельность |

| - Квалифицированные кадры | |

| - Высокая доля рынка | |

| - Развитая транспортная инфраструктура | |

| - Выгодное географическое положение предприятия | |

| - Наличие собственного производства основных видов | |

| сырья (ОАО «Акконд-Агро») | |

| | |

| Возможности: | Угрозы: |

| | |

| - Появление новых быстрорастущих сегментов рынка | - Рост конкуренции |

| - Бренд-технологии существенно увеличивают сбыт | - Сильные бренды на рынке |

| | - Санкционные издержки |

| | - Высокие инфляционные процессы |

| | - Высокие процентные ставки по заемным средствам |

| | |

Рис. 8. SWOT - анализ

37

Использование SWOT- анализа позволит руководству АО «Акконд» помимо проведенных экономических оценок учитывать все виды экспертных заключений: официальные статистические данные, деловые отчѐты, средства массовой информации, специальные периодические издания, интернет, разнообразные научно-практические конференции и т.п.

Произведенный SWOT-анализ позволит нам детерминировать сильные и слабые стороны, возможности и угрозы развития АО «Акконд», выявить наличие значительного потенциала предприятия, который, безусловно, должен быть реализован в полной мере. В ходе анализа были выявлены резервы роста прибыли за счѐт нескольких факторов:

-

увеличение объѐма реализации продукта

-

снижения себестоимости товарной продукции

-

повышения среднереализационных цен вследствие оптимизации структуры реализации продукции

| Направления оптимизации | Резервы и мероприятия | | |||

| | | | | | |

| 1. | Увеличение объѐма | 1.1. | Производство на имеющимся оборудовании | | |

| | реализации продукции | | дополнительной продукции | | |

| | | | | | |

| | | 1.2. | Совершенствования маркетинговой | | |

| | | | деятельности | | |

| | | | | | |

| 2. | Снижение | 2.1. | Снижения издержек на единицу продукции за | | |

| | себестоимости | | счѐт увеличение объѐма выпуска продукции | | |

| | продукции | | | | |

| | 2.2. | Улучшения уровня предприятия производства: | | ||

| | | - применение производительной техники; | | ||

| | | - повышение сменности работы оборудования; | | ||

| | | - оптимизация снабжения, хранения и расходования | | ||

| | | материалов | | ||

| | | 2.3.Слаженная работа всех составляющих | | ||

| | | | производственного процесса | | |

| | | | | | |

| | | 2.4. | Оптимизация потоковых процессов | | |

| | | | | ||

| | | 2.5.Снижение затрат на электроэнергию | | ||

| | | | | | |

| 3. | Оптимизация структуры | 3.1. | Повышения удельного веса продукции, | | |

| | сбыта | | реализуемой по договорным ценам | | |

| | | | | ||

| | | 3.2.Сокращение доли продукции, реализуемой в | | ||

| | | | порядке взаимозачѐтов | | |

| | | | | | |