Файл: 1 Теоретические основы Ипотечного кредитования 3 1 Ипотечный кредит как форма кредита в экономике 3.docx

Добавлен: 22.11.2023

Просмотров: 155

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические основы Ипотечного кредитования

1.1 Ипотечный кредит как форма кредита в экономике

1.2 Нормативно-правовое регулирование ипотечного кредитования в РФ

1.3 Современное состояние ипотечного кредитования в России

2 Организация ипотечного кредитования в коммерческом банке

3 Основные направления развития ипотечного кредитования в России

3.1 Проблемы, сдерживающие развитие ипотечного кредитования

-

онлайн-банкинг «Сбербанк Онлайн» (более 13 млн активных

пользователей);

-

мобильные приложения «Сбербанк Онлайн» для смартфонов (более 1 млн активных пользователей) -

SMS-сервис «Мобильный банк» (более 17 млн активных пользователей). -

одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Среди клиентов Сбербанка – более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Доходы Сбербанка в 2017 году складываются из следующих составляющих:

- 80% — процентный доход (разница в % между привлеченными деньгами на депозиты и выданными кредитами).

- 20% — доход от комиссий (в основном операции с банковскими картами).

- Чистый процентный доход в 2017 году вырос на +6,6 %.

- Чистый комиссионный доход в 2017 году вырос на +13%.

Расходы Сбербанка в 2017 году:

- Операционные расходы в 2017 году снизились на -0,5% (70% расходов).

- Расходы по созданию резерва под обесценение кредитного портфеля

в 2017 году снизились — 16% (30% расходов).

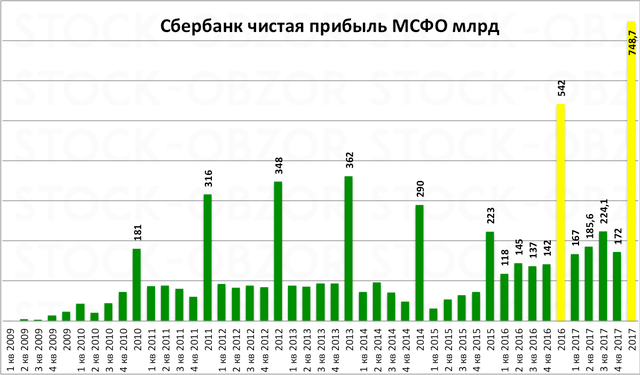

Таким образом формируется прибыль +38,2% в 2017 году:

3 основные причины роста прибыли ПАО «Сбербанка»:

-

Ставка по кредитам почти не меняется, а ставки по депозитам продолжает снижаться вслед за ставкой ЦБ (такой вот бизнес) -> это приводит к росту процентного дохода.

- Средняя доходность кредитов 10,6 % (годом ранее была 11%).

- Средняя стоимость счетов и депозитов обходится Сбербанку в 3,8% (годом ранее было 4,4%).

-

Кредитный портфель — основной источник дохода — растет. -

Расходы по созданию резерва под обесценение кредитного портфеля снизились на 16% из-за снижения стоимости кредитного риска (мало токсичных кредитов).

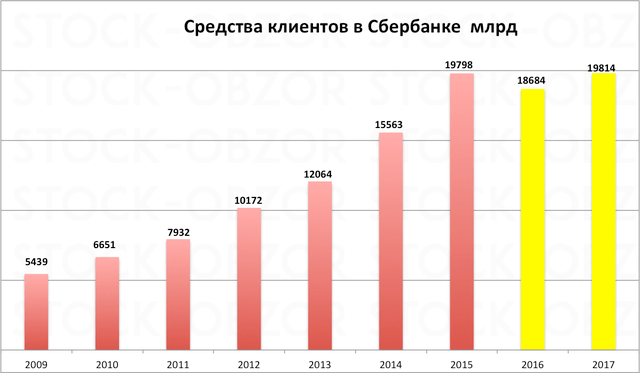

Объем депозитов в Сбербанке за 2017 год вырос на 6%.

Большая часть денег сформирована на счет физических лиц.

68% — деньги физических лиц на счетах и депозитах Сбербанка;

32% — деньги компаний.

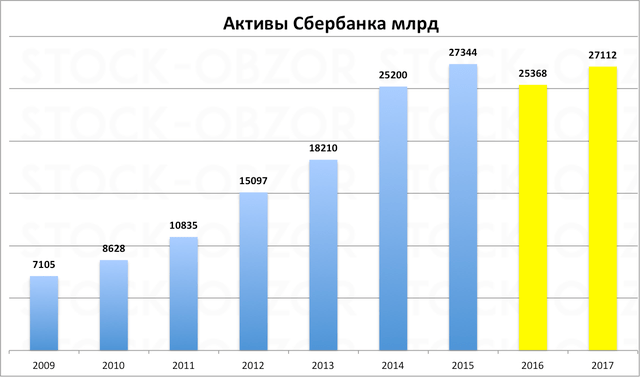

Кредитный портфель Сбербанка в 2017 года вырос на +6,6 %.

Кредитный портфель Сбербанка установил новый рекорд — в настоящий момент выдано 19,9 трлн. в виде кредитов.

- На физ.лиц приходится 30% кредитного портфеля.

- На компании соответсвенно около 70% кредитов.

- Физ.лицам выдано на +13,6 % больше кредитов в 2017 году.

- Юридическим лицам выдано на +4% больше кредитов в 2017 году.

Для понимания объемов скажу, что все расходы гос.бюджета РФ в 2017 году составляют чуть более 16 трлн. Рублей.

Активы Сбербанка выросли на +7% в 2017 году (в основном за счет роста кредитного портфеля)

-

Оценка экономической эффективности организации ипотечного кредитования ПАО "Сбербанк"

В России наблюдается значительное расширение фонда недвижимости как промышленного, так и жилого назначения, поскольку проведение операций с недвижимостью является одним из самых распространенных способов сохранения и приумножения капитала. Стремительный рост объемов строительства новых промышленных объектов недвижимости и жилых зданий направлено на максимальное обеспечение потребностей населения и субъектов хозяйствования.

В связи с этим возникает проблема получения физическими и юридическими лицами средств, которые будут достаточными для приобретения такой недвижимости на выгодных условиях. Спрос на дешевые долгосрочные ресурсы обуславливает дальнейшее развитие такого направления банковской деятельности, как ипотечное кредитование.

Российский рынок ипотечного кредитования в 2016 г. показал высокие темпы роста по сравнению с 2015 г.. Число выданных кредитов выросло на 26% и составило почти 900 тысяч. Более чем на 30% наблюдается рост объёмов кредитования, что в денежном эквивалент составляет более полутора триллиона рублей.

Удельный вес ипотеки в кредитном портфеле коммерческих банков составляет всего 3,6%, тогда как в развитых странах этот показатель составляет 10%. Это свидетельствует о недостаточно эффективном функционировании механизма банковского ипотечного кредитования в России.

Особое место в системе ипотечного кредитования занимает ведущая банковская организация в РФ ПАО «Сбербанк». Основные тренды и направления в развитии ипотечного кредитования разрабатываются именно специалистами данного предприятия.

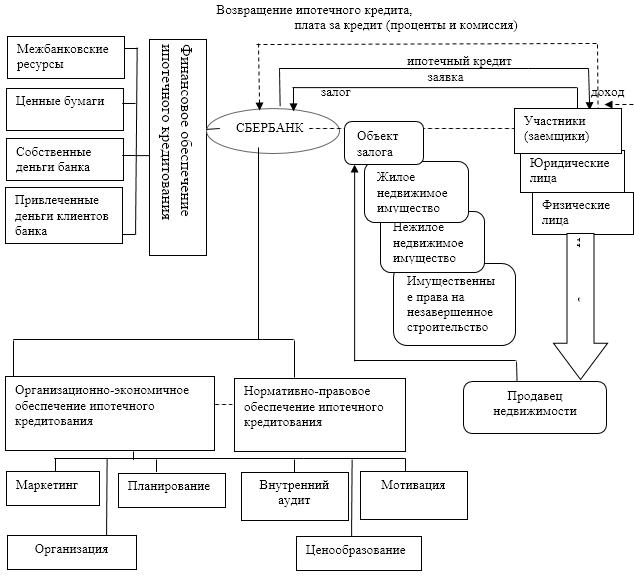

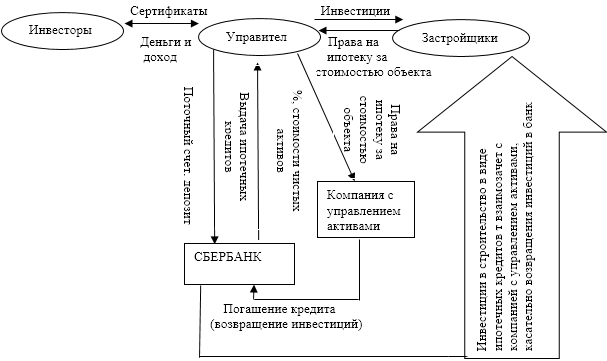

Механизм банковского ипотечного кредитования можно определить как последовательность этапов предоставления кредитов под залог недвижимости коммерческими банками на основе главных принципов и новых условий (финансовых, организационно-экономических, нормативно-правовых), которые объединяют такие элементы в единое целое для создания устойчивой системы и учитывают специфику современного этапа развития банковской системы.

Рис. 1. Механизм банковского ипотечного кредитования ПАО «Сбербанк»

Политика ПАО «Сбербанк» по формированию средств на ипотечное кредитование связано с решением трех задач: найти источники инвестиционных ресурсов с минимальной стоимостью; обеспечить осуществление инвестиционных операций в заданных объемах и направлениях; эффективно использовать собственные, привлеченные и заемные средства, вложенные в инвестиционные активы.

В настоящее время финансовым обеспечением ипотечного кредитования в России являются инвестиционные ресурсы коммерческих банков, они составляют собственные (уставный и резервный капитал, нераспределенная прибыль); привлеченные (средства юридических, физических лиц и бюджетных организаций) и заемные средства (средства НБУ, других банков и ценные бумаги собственного долга).

Привлеченные и заемные средства является наиболее весомой долей ресурсов ПАО «Сбербанк», что в несколько раз превышает его собственные средства. Следует отметить, что их доля в разных банках колеблется от 75% и выше, что делает их в большей степени зависимыми от стабильности экономической ситуации в стране. Важное звено в механизме банковского ипотечного кредитования ПАО «Сбербанк» — это кредитный процесс, который является сложной процедурой, включающей несколько взаимодополняющих стадий.

На первой стадии осуществляется планирование и анализ, это входит в обязанности сотрудников маркетинговых, кредитных подразделений банка; вторая стадия связана с предоставлением банковской ссуды и использованием собственных условий отбора заемщиков; третья стадия включает контроль за использованием ипотечного кредита. Четвертая стадия связана с возвращением банковского займа, именно на которой определяется, насколько профессионально была проведена работа ответственными банковскими работниками на всех стадиях кредитного процесса.

По оценкам экспертов, насыщение ипотечного рынка сегодня

не превышает 10-20%. Поэтому для банковских институтов, имеющих достаточный объем ресурсов, чтобы удовлетворить потребности заемщиков и покупателей недвижимости, ипотечная специализация выступает как средство получения прибыли от слабой насыщенности рынка. При этом для долгосрочной работы на рынке ипотеки необходимо иметь стабильный источник длинных пассивов, которыми могут быть депозиты населения. Вторичный ипотечный рынок предоставляет улучшенный доступ к долгосрочным источникам финансирования. Средства долгосрочных фондов могут быть инвестированы в ипотечном кредитовании, если станут доступными необходимые инструменты инвестирования.

Развитие механизма банковского ипотечного кредитования в России обуславливает потребность внедрения современных инструментов финансирования и рефинансирования ипотечных кредитов, а также эффективных схем ипотечного кредитования. Зарубежный опыт свидетельствует о наличии различных схем ипотечного кредитования, которые обеспечивают эффективное функционирование ипотечного рынка.

Покажем взаимосвязь между ПАО «Сбербанк» и участниками кредитно-финансовых механизмов развития рынка ипотеки с целью создания условий для долгосрочного кредитования инвестиционных проектов учреждениями кредитной системы России и преодоления трудностей формирования ресурсной базы долгосрочных ипотечных кредитов (рис. 2).

Рис. 2. Взаимосвязь ПАО «Сбербанк» и участниками рекомендованного внедрение кредитно-финансовых механизмов развития рынка ипотеки

3 Основные направления развития ипотечного кредитования в России

3.1 Проблемы, сдерживающие развитие ипотечного кредитования

Известно, что во всем мире нет иных возможностей, кроме ипотеки, жилищных кредитов и непосредственного предварительного накопления для обеспечения населения жильем. У населения уже сегодня имеется стартовый капитал в виде старой недвижимости плюс возможность использования федеральных субсидий (ее могут использовать некоторые слои населения: малоимущие, многодетные и т.д.). Как минимум, около 15 млн. семей, у которых достаточно доходов и исходного капитала в виде старой недвижимости, могли бы улучшить свои жилищные условия на сегодняшний день. Тем не менее, на федеральном уровне речь идет пока о единичных кредитах, при этом Федеральный центр может субсидировать определенные слои населения, но это будет капля в море. Есть деньги, есть желание, есть строительные мощности, есть базовый закон - а проблема остается.

Большинство россиян, нуждающихся в улучшении жилищных условий, не в состоянии самостоятельно "потянуть" ипотеку. Несмотря на то, что формирование рынка ипотечного жилищного кредитования считается одной из приоритетных задач правительства РФ, ни банки, ни население России к ипотеке не готовы. Неблагополучна ситуация с развитием ипотеки и в регионах. Условия выдачи кредитов там жесткие, население не может себе позволить такую "роскошь" без поддержки со стороны властей. К тому же крупных московских банков (кроме, разве что, Сбербанка и ВТБ) там нет, а у местных банков нет "длинных" денег, возврата которых придется дожидаться 10-15 лет. Негативное влияние на развитие ипотеки оказывает и строительный рынок, участники которого практически бесконтрольно повышают цены.

В России насчитывается с десяток крупных банков, которые в состоянии пускать на ипотеку "длинные деньги". Они, как правило, работают в Москве, Подмосковье и Санкт-Петербурге (исключения составляют Сбербанк и ВТБ, имеющие развитые региональные сети). Таким образом, развитие ипотеки в провинции в большинстве своем ложится на "плечи" местных банковских организаций, которые просто не обладают долгосрочными кредитными ресурсами. Ипотеке нужна государственная поддержка. В настоящее время такая поддержка осуществляется через Агентство ипотечного жилищного кредитования (АИЖК), аккредитованного при правительстве РФ. Агентство получает от государства деньги в качестве гарантий перед кредитными организациями. На эти средства АИЖК через своих региональных операторов выкупает у банков ипотечные кредиты, формирует из них залоговое покрытие и выпускает под их облигации ипотечного займа. Благодаря их размещению на рынке финансируется федеральная система ипотечного кредитования. Эта схема не устраивает Министерство финансов, т.к. она не стимулирует работу АИЖК, потому что оно знает - денег государство все равно даст. Таким образом,