Файл: 1 Теоретические основы Ипотечного кредитования 3 1 Ипотечный кредит как форма кредита в экономике 3.docx

Добавлен: 22.11.2023

Просмотров: 149

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические основы Ипотечного кредитования

1.1 Ипотечный кредит как форма кредита в экономике

1.2 Нормативно-правовое регулирование ипотечного кредитования в РФ

1.3 Современное состояние ипотечного кредитования в России

2 Организация ипотечного кредитования в коммерческом банке

3 Основные направления развития ипотечного кредитования в России

3.1 Проблемы, сдерживающие развитие ипотечного кредитования

Ипотечное агентство - является основным элементом самофинансируемой системы ипотечного кредитования. Агентство выкупает у банка закладные и выпускает ценные бумаги, обеспеченные ипотечными кредитами. Средства от продажи ценных бумаг идут на выдачу новых кредитов, таким образом, создается система рефинансирования ипотечных кредитов. В задачи агентства входит выкуп у кредиторов закладных или прав требования по ипотечным кредитам, формирование первичных ипотечных активов, эмиссия и размещение ипотечных ценных бумаг на финансовых рынках.

Обеспечением эмиссионных ипотечных ценных бумаг являются сформированные специальным образом пулы закладных или ипотечных кредитов.

Инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами. Главным образом это институциональные инвесторы, такие как паевые и пенсионные фонды, страховые компании, банки, портфельные управляющие.

Элементами подсистемы являются второстепенные субъекты ипотечной системы:

Риэлтерская компания - профессиональный посредник на рынке недвижимости, оказывающий услуги по поиску объектов, оформлению договоров и подготовке пакета документов, необходимого для предоставления в банк.

Оценочная компания - необходима для определения рыночной и ликвидационной стоимости объектов недвижимости, являющихся предметом залога.

Страховая компания - выполняет функции по снижению рисков для инвесторов и кредиторов путем осуществления следующих видов страхования:

а) страхование риска повреждения и уничтожения объекта;

б) страхование риска утраты права собственности на предмет ипотеки;

в) страхование риска потери жизни и трудоспособности заемщика.

Расходы по ежегодному страхованию несет заемщик.

Государственный регистратор - орган государственной регистрации прав на недвижимое имущество и сделок с ним. В его функции входит регистрация сделок купли-продажи, оформление перехода прав собственности, регистрация договоров ипотеки.

Нотариус - согласно российскому законодательству договор залога прав собственности на недвижимость и договор купли-продажи требуют нотариального заверения.

Паспортные службы - регистрируют граждан по месту жительства.

Органы опеки и попечительства - обеспечивают защиту прав несовершеннолетних при заключении сделок с недвижимостью.

Постоянный ипотечный кредит предусматривает выплату кредита на аннуитетной основе, т. е. равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита, и позволяющими погасить кредит по истечении установленного срока (такой кредит называют самоамортизирующимся). Кредитор устанавливает:

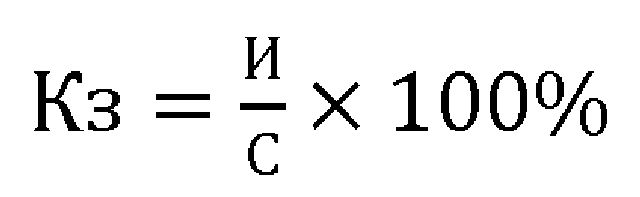

а) максимальную величину основной суммы кредита в процентах от стоимости собственности, которая рассчитывается по формуле:

где Кз - коэффициент ипотечной задолженности (обычно не более 75-80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств); И - сумма ипотечного кредита;

С - стоимость объекта недвижимости.

б) срок кредита (обычно предусматривается штраф за досрочное погашение, в процентах от оставшейся суммы долга);

в) процентную ставку, исходя из преобладающих на рынке условий. Ипотечные кредиты с переменными выплатами предусматривают разную

периодичность погашения основного долга и процентов, а также другие дополнительные условия.

Таким образом, развитие ипотечного кредитования в России будет положительно сказываться и на экономическом, и на социальном развитии страны.

1.2 Нормативно-правовое регулирование ипотечного кредитования в РФ

Создание системы жилищной ипотеки, обладающей жизнеспособностью, является для России одной из актуальных задач. Согласно конституции, право граждан на жилье достойного уровня характеризуется как важнейшая задача, имеющая социально-политический, экономический и правовой аспекты [1]. Ипотечное кредитование в РФ регулируются нормативно-правовыми актами, которые имеет следующую структуру:

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 №11-ФКЗ) [2].

В соответствии с Конституцией РФ в отношении объектов недвижимости:

- гарантирована свобода экономической деятельности и защита права государственной, частной, муниципальной собственности и других форм;

- определен особый статус природных ресурсов, в частности земли, как основы жизнедеятельности населения, которое проживает на определенной территории;

- установлено право граждан на землю в виде частной собственности и в виде объединений граждан, на принципах соблюдения общественных интересов;

- установлено гарантированное право граждан на наличие жилища, предусмотрена государственная защита прав и свобод человека и гражданина РФ.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.12.2016) [2]. Гражданский кодекс Российской Федерации относительно объектов недвижимости регулирует основания возникновения, нормы осуществления и защиту гражданских прав; регулирует содержание и элементы правоспособности и дееспособности граждан в сфере имущественных правоотношений. Гражданский кодекс Российской Федерации регулирует отношения по поводу владения, пользования и распоряжения объектами недвижимости.

Статья 130-132 Гражданского кодекса РФ регулирует понятие недвижимости, требует производить государственную регистрацию прав на нее. Также данная статья законодательно закрепляет определение понятия «предприятие», рассматриваемого согласно правовому статусу как объект недвижимости.

В Гражданском кодексе Российской Федерации установлены правила совершения сделок с отдельными видами недвижимости. В ст. 549-558 ГК РФ урегулированы особенности продажи недвижимости; в статье 559-566 ГК РФ урегулированы основные аспекты продажи предприятия; в статье 650 - 655 ГК РФ урегулированы правовые аспекты аренды зданий, а в статье 656-664 ГК РФ - предприятий; наем жилого помещения урегулирован в статье 671 - 688 ГК РФ, в статье 740 - 757 ГК РФ урегулирован оборот недвижимости договором строительного подряда.

Нормы Гражданского Кодекса РФ, предусмотренные к использованию при возникновении правоотношений в сфере жилищной ипотеки, применяются определенным образом:

Процедура выдачи кредита определяется согласно нормам § 2 гл. 42 «Кредит», где дается понятие кредитного договора и приводятся общие положения по структуре. В связи с тем, что ипотечные договора по сути являются кредитными и в их обеспечении предусмотрено использование объекта недвижимости в виде залога, то применяются нормы § 3 гл. 23 об обеспечении исполнения обязательств. Согласно Гражданскому кодексу Российской Федерации, главы 23 «Обеспечение исполнения обязательств» (часть первая)» от 30.11.1994 № 51-ФЗ (ред. от 07.02.2017) определен перечень мер, способствующих понуждению должника к исполнению гражданско-правовых обязательств. Согласно параграфу 3 главы 23 «Залог» ГК РФ (часть первая)» от 30.11.1994 № 51-ФЗ (ред. от 07.02.2017) урегулировано понятие залога, основания возникновения залога, предмет залога и прочие понятия, регулирующие отношения залога и другие нормы, регулирующие правовое положение залога как способа обеспечения обязательств. В силу залога, согласно ст. 334 ГК РФ, кредитор имеет право, по обеспеченному залогом обязательству и в случае его неисполнения должником, получить удовлетворение относительно других кредиторов лица, обладающего этим имуществом.

3. Земельный кодекс Российской Федерации от 25.10.2001 № 136-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017) [2].

В Земельном кодексе РФ урегулирована процедура передачи земельных участков в собственность и в аренду физическим и юридическим лицам, или без права распоряжения в постоянное пользование юридическим лицам. Согласно Земельному кодексу РФ предусмотрено урегулирование условий предоставления для целей индивидуального жилищного строительства земельных участков. Цели включают крестьянское (фермерское) хозяйство, садоводство и огородничество, дачное строительство и другие, не запрещенные законом цели.

4. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016) [2] устанавливает понятие организация и индивидуальный предприниматель, а также стоимость недвижимости и земельных участков в порядке, предусмотренном ст. 333.25 НК РФ и применяется оценщиками при анализе потоков денежных средств от использования имущества, подвергающегося оценке.

5. Жилищный кодекс Российской Федерации от 29.12.2004 N 188-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017) [2] регулирует жилищные отношения, связанные:

- с возникновением, осуществлением, изменением и прекращением прав пользования, владения и распоряжения жилой недвижимости, относящейся к государственному и муниципальному жилищному фонду;

- с пользованием жилыми помещениями жилищного фонда, находящегося в частной собственности;

- с пользованием общего имущества собственников помещений;

- с отнесением помещений к разряду жилых помещений и устранению их из состава жилищного фонда;

- с учетом жилищного фонда, содержанием и ремонтом жилых помещений;

- с переустройством и перепланировкой жилых помещений;

- с управлением многоквартирными домами;

- с созданием и деятельностью жилищно-строительных и жилищных кооперативов, а также товариществ собственников жилья, с определением обязанностей и прав их членов;

- с предоставлением коммунальных услуг;

6. Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ (ред. от 19.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017) [2] устанавливает в правовом аспекте отношения, связанные с созданием системы расселения, градостроительным планированием, застройкой, благоустройством городских и сельских поселений. На основе Градостроительного кодекса Российской Федерации устанавливаются вопросы развития транспортной, инженерной, и социальной инфраструктур, сохранения историко-культурных объектов наследия, рационального природопользования, охраны природной окружающей среды для формирования благоприятного уровня качества жизни населения.

7. Федеральный закон № 102-ФЗ от 16.07.1998 (ред. от 03.07.2016) «Об ипотеке (залоге недвижимости)» основной правовой документ, регулирующий ипотечные основания возникновения, порядок оформления и юридические последствия их возникновения. Рассматриваемый закон признается специалистами как первый специальный закон, определяющий систему отношений, формирующихся в связи с залогом недвижимости. В законе предусмотрена конкретизация условий приобретения недвижимости и дальнейшего залога прав на нее посредством предоставления кредита [3].