Файл: Учёт затрат на производство и калькулирование себестоимости продукции (работ, услуг) на примере ао сумз.docx

Добавлен: 22.11.2023

Просмотров: 576

Скачиваний: 18

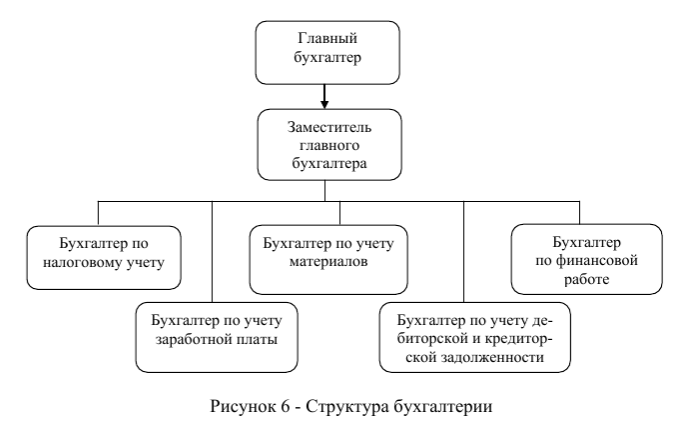

бухгалтер по учету материалов, бухгалтер по финансовой работе, бухгалтер по налогам (ведет учет дебиторской, кредиторской задолженности) рисунок 6.

Основными задачами бухгалтерии являются:

- контроль за сохранностью собственности фабрики, правильным расходованием денежных средств и материальных ценностей, соблюдением строжайшего режима экономии;

- обеспечение учета наличия и движения имущества и обязательств,

использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

- организация бухгалтерского и налогового учета хозяйственно-финансовой деятельности фабрики.

Функциями бухгалтерии являются:

- работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы;

- разработка форм документов внутренней бухгалтерской отчетности;

- обеспечение порядка проведения инвентаризаций;

- контроль за проведением хозяйственных операций;

-обеспечение соблюдения технологии обработки бухгалтерской, налоговой информации и порядка документооборота;

- организация бухгалтерского и налогового учета и отчетности на фабрике на основе учетно-вычислительных работ и применения современных

технических средств, прогрессивных форм и методов учета и контроля;

- формирование и своевременное представление Обществу полной и

достоверной бухгалтерской информации о деятельности фабрики, ее имущественном положении, доходах и расходах;

- разработка и осуществление мероприятий, направленных на укрепление финансовой дисциплины;

- учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

2.2. Организация бухгалтерского учета затрат на Ревдинской швейной фабрике АО «СУМЗ».

Организация производственного учета предполагает группировку расходов в зависимости от того, что считается объектом учёта затрат. На исследуемом предприятии это места возникновения затрат.

На фабрике организован учет по элементам, выделяют следующие:

- материальные затраты;- амортизационные отчислений;- расходы на оплату труда;- отчисления с заработной платы;- прочие расходы.Это позволяет рассчитать структуру себестоимости произведенной продукции. В результате анализа структуры себестоимости предприятие может выявить пути ее снижения.Помимо этого, на предприятии учет издержек ведется по местам возникновения затрат.Место возникновения затрат – это производственный участок предприятия, по которому организуется планирование, нормирование и учет издержек производства для контроля и управления затратами. Местами возникновения затрат являются рабочие места, участки, цеха, отделы предприятия.Каждому такому участку присваивается свой регистрационный номер, который фиксируется в схеме учета затрат предприятия.Это позволяет руководству предприятия обеспечить:- действенный и всесторонний контроль эффективности работы как предприятия в целом, так и его рабочих мест;- распределение общепроизводственных расходов между отдельными видами производств.На фабрике применяются счета третьего раздела Плана счетов, которыеназываются «затраты на производство». Это синтетические счета, предназначенные для учета произведенных организацией расходов, подлежащих включению в состав текущих издержек производства или обращения, а так же счета четвертого раздела Плана счетов.Для учета затрат на предприятии используется позаказный метод. Объектом учета при данном методе является отдельный производственный заказ.Под ним понимается изделие или мелкие серии одинаковых изделий. Заказ регистрируется в специальной книге учета, которая пронумерована, прошнурована и имеет запись о количестве листов, скрепленную печатью.Для учёта затрат на каждый заказ открывается отдельный аналитический счет с указанием шифра заказа. На основании первичных документов, отражающих выработку, расход материалов и т.п., с обязательным указаниемсоответствующего шифра заказа ведется учет прямых затрат по отдельнымзаказам. Косвенные расходы распределяются между отдельными заказамиусловно на основе размера основной производственной зарплаты рабочих.Следует рассмотреть позаказный метод более подробно.По мере прохождения заказа через производственный процесс, накапливается все больше информации о произведенных прямых затратах, таких как затраты основных материалов, заработная плата с отчислениями и так

далее. Эта информация отражается в специальной карте, таким образом карточка заказа является основным учетным регистром в условиях позаказного метода калькулирования.Косвенные (общепроизводственные) затраты распределяются пропорционально согласно основной заработной плате производственных рабочих в каждом заказе.Определение себестоимости единицы продукции при позаказном методе является довольно простой процедурой. После завершения выполнения заказа, все затраты суммируются.После выполнения заказа карточку изымают, ее данные переносят насчет «Готовая продукция». Законченная продукция поступает на склад готовой продукции.На каждое наименование продукции планово-экономической группойсоставляется плановая калькуляция.В себестоимость данной единицы оборудования включаются следующие статьи:- Сырье и материалы.- Заработная плата.- Отчисления на социальные нужды.- Амортизация.- Накладные расходы.- Итого: производственная себестоимость.- Расходы на рекламу.Итого: расчетная цена.Калькуляция подписывается директором фабрики, главным бухгалтером, руководителем планово-экономической группы.Рассмотрим, как составляются плановые суммы по каждому экономическому элементу.Для определения затрат на сырье и материалы составляется ведомостьматериалов, необходимых для производства определенного вида продукции:- государственных стандартов или технических условий (ГОСТ и ТУ), которым они должны соответствовать;- требуемого количества;- цены;- примечаний (реквизитов поставщика).Составляется список норм расхода материалов с указанием наименования, физических данных (вес, длина и т.п.) и цены. Сумма итоговых показателей по этим двум сметам и является плановой по статье «Сырье и материалы».Анализ «контролируемости» расходов, заключающийся в расчете коэффициентов затрат (отношение затрат к выручке, что также называется ресурсоемкостью), а затем оценке изменений этих соотношений в отчетном году по сравнению с предыдущим, можно выполнить по данным бухгалтерскойотчетности. По данным расчета можно определить являются ли затраты контролируемыми. Если имеют место отклонения, превышающие по модулю 10%, то следует вывод о «неконтролируемости» затрат, что негативно характеризует как эффективность менеджмента, так и качество прибыли.2.3. Анализ себестоимости продукции в целом по производству и на единицу продукции Ревдинской швейной фабрике АО «СУМЗ».

Для того что бы сделать выводы о результатах хозяйственной деятельности предприятия проведем анализ. В данной работе будут проведены 2 вида анализа, по элементам затрат и по элементам расходов. Информацию необходимую для анализа мы получим из баланса предприятия. В расчетах будут фигурировать. Рассматриваемый период 2013 -2014 года.Для анализа динамики и структуры затрат сформируем таблицу 3.Таблица 3- Анализ динамики и структура затрат по обычным видам деятельности Ревдинской швейной фабрике.По данным таблицы можно сделать ряд следующих выводов. Материальные затраты являются преобладающим элементом, так как составляют 67,42% от общей суммы затрат, исходя из этого показателя можно сделать вывод, что производство материалоемкое. К сожалению мы так же видим рост доли амортизационных отчислений (27,2) и прочих затрат (242,4), превышающие темпы прироста выручки от продаж (18,94). Однако все остальные показатели в пределах нормальной величины.Основной источник дохода организации это прибыль от продаж, анализкоторой мы выполним далее с использованием метода абсолютных разниц.Следует выделить влияние на прибыль ряда факторов:- объем производства продукции;- удельные затраты.Выручка от продаж в 2013 году составила 602193тыс.тг., а в 2014 –716238 тыс.тг. Темп прироста составил 18,94%.Далее рассчитаем коэффициенты затрат, позволяющие сделать выводыо контролируемости расходов, занесем рассчитанные значения в таблицу 4.Таблица 4 - Анализ показателей ресурсоемкости Ревдинской швейной фабрики, тг./тг.Исходя из расчетных данных, представленных в таблице 4 можно увидеть, что почти все показатели ресурсоемкости изменяются в благоприятном для организации направлении, и только амортизациоемкость и ресурсоемкость по прочим расходам растет.Колебания показателей контролируемости затрат не превышают 10 %от базового уровня, это свидетельствует о том, что вероятность неконтролируемого роста затрат организации невелика, следовательно, колебания прибыли маловероятны.Выполним факторный анализ затрат от обычной деятельности.В процессе объема производства товаров на сумму выручки влияют:-уровень инфляции;-материалоемкости;-зарплатоемкости;-амортизациоемкость;

-ресурсоемкости по прочим затратам.Исходными данными для анализа являются:-темп инфляции за отчетный год или индекс роста цен;-выручка от продажи товаров за отчетный и предыдущий годы;-расходы в разрезе элементов затрат.Результаты факторного анализа затрат организации, выполненного поэлементам затрат, приведены в таблице 7.Таблица 5- Исходные данные для факторного анализа затрат (по элементам) по Ревдинской швейной фабрике.Из данных таблицы 3 видно, что почти все показатели ресурсоемкости изменяются в благоприятном направлении, и только амортизациемкость и ресурсоемкость по прочим растет.Вышеприведенная информация показала, что анализ затрат на Ревдинской швейной фабрике, в частности постатейный, позволяет достаточно подробно проанализировать все затраты предприятия, в том числе прочие затраты, их изменение и причины, вызвавшие их изменение. На швейной фабрике существуют резервы снижения затрат. В связи с этим есть возможностьпредложить мероприятия по совершенствованию учета затрат и калькулирования себестоимости продукции на Ревдинской швейной фабрике.Глава 3. Рекомендации по усовершенствованию бухгалтерского учета и пути снижения себестоимости продукции на Ревдинской швейной фабрике АО «СУМЗ».Себестоимость - это выраженные в денежной форме затраты на производство и продажу продукции, работ, услуг. Она складывается из всех затрат, связанных с использованием в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива,энергии, основных фондов, трудовых ресурсов, а также других затрат напроизводство и продажу.Учет затрат и исчисление (калькулирование) себестоимости каждоговида выпускаемой предприятием продукции (работ, услуг) являются однойиз ключевых проблем управленческого учета.Главным поставщиком информации о внутренней среде предприятияявляется система управленческого учета, которая нацелена на получениесвоевременных данных себестоимости произведенных продуктов, себестоимости заказов и контрактов, а так же других данных.