Файл: Белорусский государственный университет экономический факультет.docx

Добавлен: 23.11.2023

Просмотров: 38

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Основными затратами называют затраты, связанные с технологическим процессом производства - на сырье и основные материалы, вспомогательные затраты и другие, за исключением общепроизводственных и общехозяйственных.

Накладные расходы возникают из-за организации, обслуживания и управления производством. Они состоят из общих производственных и хозяйственных расходов.

Общепроизводственные накладные расходы включают:

-

расходы на обслуживание и эксплуатацию оборудования; -

цеховые расходы на управление.

Общехозяйственные накладные расходы связаны с функцией руководства и управления, которые осуществляются в рамках предприятия. Эти расходы включают в себя несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи, отчисления и др.

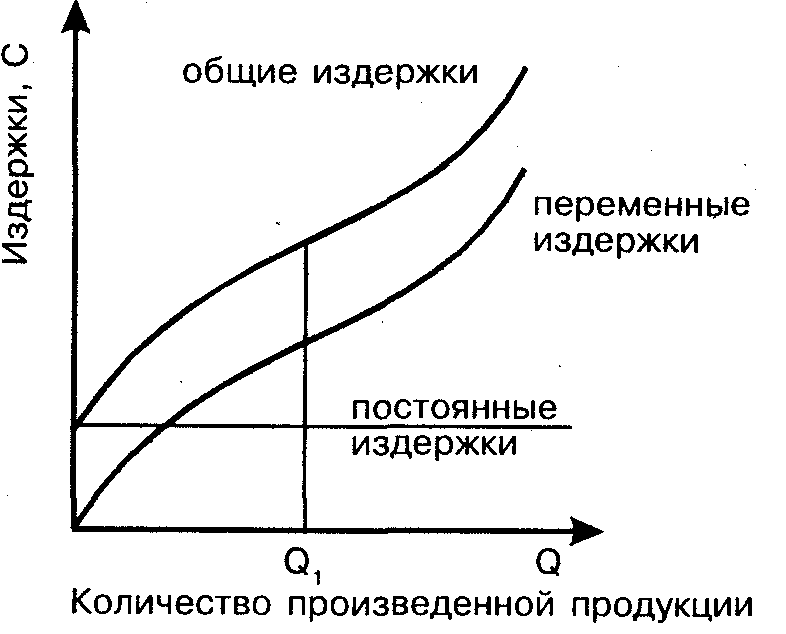

Постоянные издержки предприятия (TFC) – это издержки, не зависящие от объема производства. К таким относятся: амортизация зданий, расходы на управление производством и предприятием полностью, арендная плата, затраты на оплату труда управленческого персонала и т.д.

Переменные издержки (TVC) - те издержки, которые изменяются вместе с изменением количества производимой продукции. К таким относятся: затраты на оплату труда, покупку сырья, топлива, вспомогательных материалов, оплата транспортных услуг, соответствующие социальные отчисления и т.д.

Рисунок 1 Общие, постоянные и переменные издержки

Из рис. 1 видно, что переменные издержки увеличиваются по мере роста производства продукции.

Сумма постоянных и переменных издержек при каждом данном объёме производства образует общие издержки (TC). Для получения кривой общих издержек постоянные издержки (TFC) нужно прибавить к переменным (TVC).

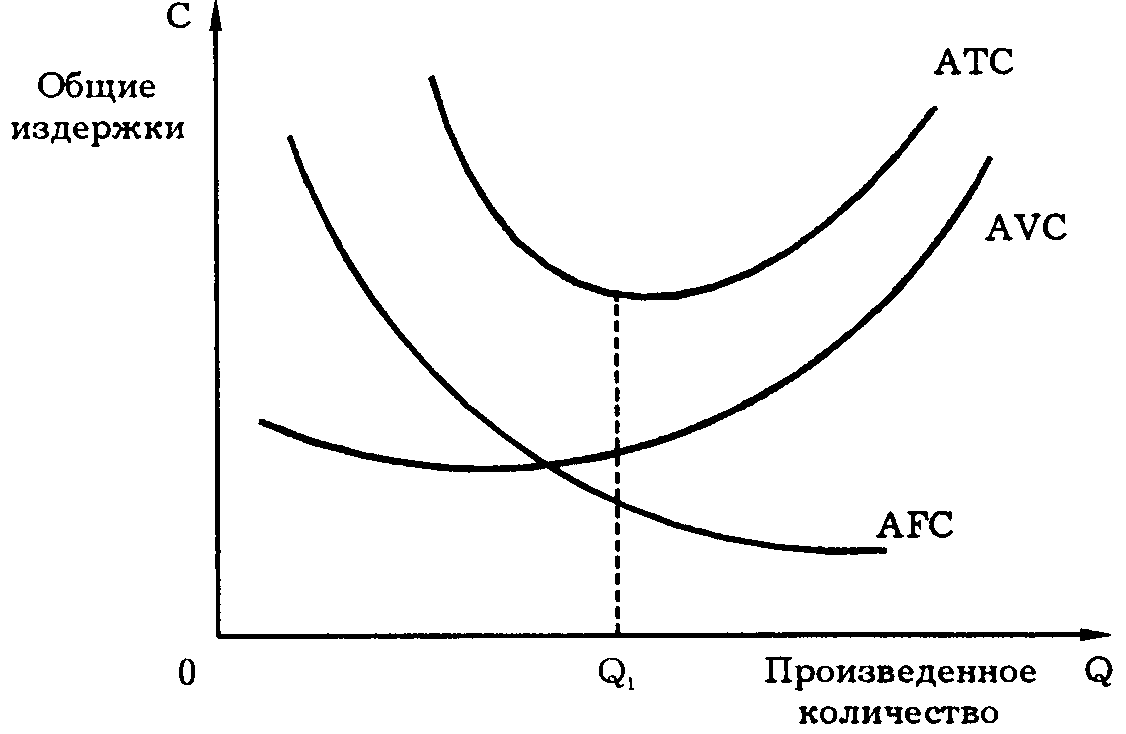

Предприниматель должен быть заинтересован не только в общей сумме издержек производимых им товаров или услуг, но и средних издержках, т.е. издержках фирмы на единицу производимой продукции.

Средние издержки разделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки (AFC) - рассчитываются при делении общих постоянных издержек на количество произведенной продукции (AFC = TFC/Q).

Средние переменные издержки (AVC) - рассчитываются при делении суммарных переменных издержек на количество произведенной продукции (AVC = TVC/Q).

Средние общие издержки (ATC) - рассчитываются по формуле ATC = TC/Q.

Рисунок 2 Средние издержки фирмы

На рисунке 2 кривая средних общих затрат получена путем сложения по вертикали величин средних постоянных AFC и средних переменных издержек AVC. Кривые ATC и AVC имеют форму буквы U. Обе кривые по закону убывающей отдачи изгибаются вверх при больших объемах производства.

С увеличением количества занятых работников, если постоянные факторы неизменны, производительность труда падает, вызывая тем самым рост средних издержек.

ГЛАВА 2. Анализ затрат предприятия на производство и реализацию продукции на примере ООО «Марк Формэль»

2.1 Задачи и функции управления затратами.

Управление затратами - это процесс, который включает в себя управленческие действия, целью которых является достижение высокого результата в экономической деятельности предприятия.

Наиболее важными задачами управления затратами являются:

-

повышение эффективности деятельности предприятия; -

определение затрат по основным функциям управления; -

расчет затрат по отдельным структурным подразделениям и предприятию в целом; -

расчёт затрат на единицу продукции (работ, услуг); -

подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений; -

выявление технических способов и средств контроля и измерения затрат; -

поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия; -

выбор методов нормирования затрат; -

приведение анализа затрат с целью принятия управленческих решений по совершенствованию производственных процессов, формированию ассортиментной и ценовой политики, оптимизации загрузки производственных мощностей, выбору вариантов инвестирования, прогнозированию объёмов производства и сбыта продукции.

Управление затратами на предприятии заключается в выполнении всех функций, связанных с управлением каким-либо объектом, т.е. разработка и реализация решений, а также контроль за их исполнением. Функции управления затратами выполняются через элементы цикла управления: прогнозирование и планирование, организация, координация и регулирование, активация и стимулирование внедрения, учет и анализ.

Субъектами управления затратами являются руководители и специалисты компании и производственных подразделений. Отдельные функции и элементы управления затратами выполняются сотрудниками компании напрямую или при их участии. Например, диспетчер влияет на координацию, регулирование производственного процесса и на производственные затраты; Бухгалтер ведет учет затрат и т. д.

Объектами управления является стоимость производства и реализации продукции.

Прогнозирование и планирование затрат разделяют нa перспективное (на стадии долгосрочного планирования) и текущее (на стадии краткосрочного планирования).

Координация и регулирование затрат предполагают сравнение фактических затрат с запланированными, выявление отклонений и принятие мер по их ликвидации.

Активизация и стимулирование подразумевают нахождение таких способов воздействия на участников производства, которые побуждали бы соблюдать установленные планом затраты и находить возможности их снижения.

Бухгалтерский учет как элемент управления затратами необходим для подготовки информации и принятия правильных бизнес-решений.

Функция мониторинга в системе управления затратами обеспечивает обратную связь и сравнение плановых и фактических затрат.

2.2. Характеристика предприятия и оценка основных финансовых показателей его деятельности

В настоящее время предприятия - элемент любой рыночной экономики, субъект предпринимательской деятельности, обладающий экономической и юридической самостоятельностью.

Общество с ограниченной ответственностью Торговый Дом «Mark Formelle» является коммерческой организацией, созданной и действующей в соответствии с Гражданским Кодексом Республики Беларусь. УНП 690591512, зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей (ЕГР) 14.10.2009. Предприятие поставлено на налоговый учет 15.10.2009, включено в Государственный реестр плательщиков (иных обязанных лиц) (ГРП). Адрес: Минская обл., г. Узда, ул. Первомайская, д. 57, ком. 41.

Организационно-правовая форма объекта исследования – частная. Основные направления хозяйственной деятельности общества – производство нательного белья, чулочно-носочное производство, производство швейных и трикотажных изделий

.

Участниками Общества являются: Сериков Андрей Геннадьевич и Сипарова Светлана Геннадьевна, чьи доли в уставном капитале составляет по 50% у каждого.

Mark Formelle - белорусский бренд белья, одежды для спорта и отдыха для всей семьи. Ассортимент компании, это: четыре основные линейки одежды для всей семьи: -MF LIFE - для работы и отдыха, -MF SPORT - для спорта, -MF HOME - для дома и сна, -MF ZIMA - термобелье и теплое белье, нижнее бельё, чулочно-носочная продукция, купальники и плавки.

Собственное производство ООО Торговый Дом «Mark Formelle» сегодня — это 12 современных фабрик в Заславле, Старых дорогах, Слуцке, Узде, Борисове и Витебске с годовым выпуском более 12 млн. изделий в год. Компания размещает свои фабрики в небольших белорусских городах, чтобы у них было преимущество в скорости выпуска новых коллекций и логистике, при этом не повысив затраты и сделав свою продукцию доступной для большинства покупателей, по сравнению с фирмами. Mark Formelle одна из немногих компаний в отрасли, которая успешно сотрудничает с Европейским Банком Реконструкции и Развития и пользуется его поддержкой с 2012 года. В 2015 году компания выиграла приз из 27 стран участниц по внедрению инноваций в бизнесе.

Продукция Торгового Дома «Mark Formelle» относится к среднему ценовому сегменту, но при этом отличается высоким качеством материала, а также огромным выбором форм и стилей. Фирма реализует поставки по Беларуси и в страны СНГ: на рынки России, Казахстана и Украины. В Москве работает официальное представительство – Торговый Дом «Mark Formelle». Объем производства компании постоянно увеличивается, что влечет за собой рост ассортиментного ряда и, как следствие, расширение поставок за рубежом.

Для полной организационно-экономической характеристики ООО «Mark Formelle» требуется представить организационную структуру общества, а также организацию труда в обществе. Проанализируем организационную структуру управления, которая отражает структуру управления всеми филиалами ООО «Mark Formelle». Структура ООО Торговый Дом «Mark Formelle»:

Директор

Финансовый отдел

Отдел АХО и строительства

Производственный отдел

Отдел логистики

Складская служба

Отдел закупок

Отдел розничной сети

Отдел снабжения

Отдел оптовых продаж

Отдел по рабооте с персоналом

Отдел экспортных продаж

Отдел управления и развития ассортимента

Отдел маркетинга

Рисунок 3 – Структура ООО Торговый Дом «Mark Formelle»

Проанализировав организационную структуру ООО «Mark Formelle» можно понять, что она является структурой линейно-функционального типа, где общие функции управления находятся у директора организации, а функциональные руководители (заместители, главный бухгалтер) руководят вопросами своей компетенции, что обеспечивает более глубокую проработку вопросов торгово-хозяйственной деятельности и повышает обоснованность принимаемых решений.