Файл: Литература по теме Практические задания Тема Информационные технологии Вопрос Этапы развития информационных технологий.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 386

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Важнейшими требованиями к системе управленческого учета являются: своевременность, единообразие, точность и регулярность получения информации руководством предприятия. Эти требования могут быть реализованы при соблюдении ряда простых принципов построения системы управленческой отчетности.

Принципы построения системы управленческой отчётности:

система должна быть ориентирована на лиц, принимающих решения, и на сотрудников аналитического отдела;

система должна строиться «сверху вниз», руководители каждого уровня должны проанализировать состав и периодичность данных, необходимых им для выполнения своей работы;

исполнители должны иметь возможность фиксирования и передачи «наверх» установленных их руководством данных;

данные должны фиксироваться там, где порождаются;

информация разной степени детализации должна быть доступной всем заинтересованным потребителям сразу же после ее фиксирования.

Очевидно, что эти требования наиболее полно могут быть реализованы с помощью автоматизированной информационной системы. Однако опыт упорядочения систем управленческой отчетности на различных предприятиях показывает, что внедрению автоматизированной системы управленческого учета должна предшествовать достаточно большая «бумажная» работа. Ее выполнение позволяет промоделировать различные особенности управленческой отчетности предприятия и тем самым ускорить процесс внедрения системы и избежать многих дорогостоящих ошибок.

Принятие верных управленческих решений является залогом долгого и успешного ведения бизнеса в любом направлении деятельности. Постановка управленческого учета должна решать следующие задачи:

сбор и получение данных о состоянии компании в натуральных и финансовых показателях;

анализ финансовых последствий принятия одних либо других решений;

возможность оценки эффективности отдельных операций;

контроль работы как всей компании, так и каждого отдельного подразделения;

управления прибылью и рентабельностью.

Особенности управленческого учета.

Управленческий учет необходим для принятия управленческих решений. Невозможно качественно управлять, не имея полной информации об объекте управления. Огромное число разнообразных показателей и множество производимых действий требуют внедрения автоматизированной системы управления и учета, способной оптимизировать деятельность предприятия, что в свою очередь позволит его руководству получать многомерное представление о состоянии дел для последующего принятия правильных управленческих решений. Управленческий учет, по сравнению с бухгалтерским, применяется только для возможности решения управленческих задач.

Риски «ручного» управленческого учета.[2]

Часто для управленческого учета применяют Excel. Данный инструмент хорош, но для других целей. Самые критические риски постановки управленческого учета:

производительность;

разграничение прав доступа;

аудиторский след;

мгновенное сравнение результатов различных периодов;

критичность ошибок;

сложность выборки данных и их анализа.

Для любого предприятия возможность повышения эффективности производства в первую очередь определяется эффективностью существующей системы управления. Скоординированное взаимодействие между всеми подразделениями, оперативная обработка и анализ получаемых данных, долговременное планирование и прогнозирование состояния рынка – вот далеко не полный перечень задач, которые позволяют решить внедрение современной автоматизированной системы управления. В настоящее время на отечественном рынке преобладают две основные тенденции их разработки и внедрения.

Первая заключается в том, что предприятие пытается постепенно внедрить системы автоматизации лишь на отдельных участках своей деятельности, предполагая в дальнейшем объединить их в общую систему либо довольствуясь «кусочной» (лоскутной) автоматизацией. Несмотря на то, что этот путь на первый взгляд кажется менее затратным, опыт внедрения таких систем показывает, что минимальные затраты в подобных проектах чаще всего оборачиваются и их минимальной отдачей, а то и вовсе не приносят желаемого результата. К тому же сопровождение и развитие таких систем чрезвычайно затруднено и слишком затратно.

Вторая тенденция – комплексное внедрение систем автоматизации, что позволяет охватить все звенья системы менеджмента – от низового уровня производственных подразделений до верхнего управленческого уровня. Такая система включает в себя автоматизацию:

многих направлений деятельности предприятия (бухгалтерский учет, управление персоналом, сбыт, снабжение и т.д.);

основных технологических процессов предприятия;

собственно управленческих процессов, процессов анализа и стратегического планирования.

Интегрированная информационная среда.

Единое информационное пространство предприятия

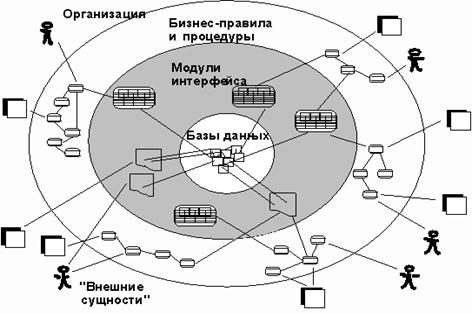

представляет собой совокупность баз и банков данных, технологий их ведения и использования, информационно-телекоммуникационных систем и сетей, которые функционируют на основе единых принципов и по общим правилам, обеспечивающим защищенное информационное взаимодействие всех участников, а также удовлетворение их информационных потребностей в соответствии с иерархией обязанностей и уровнем доступа к данным. Схематически информационное пространство предприятия представлено на рис. 46.

Рис. 46. Схема информационного пространства предприятия

Интегрированная информационная среда как основа единого информационного пространства включает в себя следующие главные компоненты:

1. Телекоммуникационную среду, коммуникационное программное обеспечение (ПО), средства организации коллективной работы сотрудников (Groupware).

2. Информационные ресурсы, информационные системы и механизмы предоставления информации на их основе:

ERP-система (Enterprise Resource Planning – планирование ресурсов предприятия);

ПО управления электронным документооборотом;

ПО информационной поддержки предметных областей;

ПО оперативного анализа информации и поддержки принятия решений;

ПО управления проектами;

встроенные инструментальные средства и другие продукты (например, CAD/CAM/CAE/PDM-системы, ПО управления персоналом и др.).

3. Организационную инфраструктуру, обеспечивающую функционирование и развитие информационной среды.

4. Систему подготовки и переподготовки специалистов и пользователей информационной среды.

ERP и управление возможностями бизнеса.

ERP-системы (от анг. Enterprise Resource Planning – «система планирования ресурсов предприятий»; иногда также встречается термин «планирование ресурсов в масштабах предприятия» – Enterprise-wide Resource Planning) – это корпоративные информационные системы, обеспечивающие автоматизированный учет и планирование деятельности предприятия.

В основе ERP-систем лежит принцип создания единого хранилища (репозитория) данных, содержащего всю корпоративную бизнес-информацию: плановую и финансовую информацию, производственные данные, данные по персоналу и др. Наличие единого корпоративного репозитория устраняет необходимость в передаче данных от одной системы к другой (например, от производственной системы к финансовой или к кадровой), а также обеспечивает одновременную доступность информации для любого числа сотрудников предприятия, обладающих соответствующими полномочиями.

Целью ERP-систем является не только улучшение управления производственной деятельностью предприятия, но и уменьшение затрат и усилий на поддержку его внутренних информационных потоков.

Существует немало определений ERP-систем. Наиболее часто встречается следующее: ERP-система – это набор интегрированных приложений, позволяющих создать интегрированную информационную среду (ИИС) для автоматизации планирования, учета, контроля и анализа всех основных бизнес-операций предприятия. Основой ИИС предприятия являются именно ERP-системы.

По первоначальному определению Американского общества по управлению производством и запасами (American Production and Inventory Control Society – APICS): «ERP – метод для эффективного планирования и контроля всех ресурсов, необходимых для того, чтобы принять, выполнить, отгрузить и учесть заказы клиентов в производственной, дистрибуторской или сервисной компании».

В последней редакции APICS: «ERP – это подход для организации, определения и стандартизации бизнес-процессов, необходимых, чтобы предприятие могло использовать внутренние знания для поиска внешнего преимущества».

Как правило, ERP-системы строятся по модульному принципу и в той или иной степени охватывают все ключевые процессы деятельности компании (рис. 47). Используемый в ERP-системах программный инструментарий позволяет проводить производственное планирование, моделировать поток заказов и оценивать возможность их реализации в службах и подразделениях предприятия, увязывая его со сбытом.

Рис. 47. Модульный принцип процессов деятельности компании

Основные функции ERP-систем:

ведение конструкторских и технологических спецификаций, которые определяют состав производимых изделий, а также материальные ресурсы и операции, необходимые для его изготовления;

формирование планов продаж и производства;

планирование потребностей в материалах и комплектующих, сроков и объемов поставок для выполнения плана производства продукции;

управление запасами и закупками: ведение договоров, реализация централизованных закупок, обеспечение учета и оптимизации складских и цеховых запасов;

планирование производственных мощностей: от стратегии всего предприятия до планов использования отдельных станков и оборудования;

оперативное управление финансами, включая составление финансового плана и осуществление контроля его исполнения, финансовый и управленческий учет;

управление проектами, включая планирование этапов и ресурсов, необходимых для их реализации.

ERP-системы предназначены для управления всей финансовой и хозяйственной деятельностью предприятия. Они используются для оперативного предоставления руководству предприятия информации, необходимой для принятия управленческих решений, а также для создания инфраструктуры электронного обмена данными предприятия с поставщиками и потребителями. ERP-системы позволяют использовать одну интегрированную программу вместо нескольких разрозненных. Единая система может управлять обработкой, логистикой, дистрибуцией, запасами, доставкой, выставлением счетов-фактур и бухгалтерским учетом.

Реализуемая в ERP система разграничения доступа к информации предназначена (в комплексе с другими мерами информационной безопасности предприятия) для противодействия как внешним угрозам (например, промышленному шпионажу), так и внутренним (например, хищениям данных). Внедряемые в связке с системами контроля качества и поддержки отношений с клиентами, ERP-системы нацелены на максимальное удовлетворение потребностей компаний в средствах управления бизнесом.

На отечественном рынке ERP-систем присутствует целый ряд компаний-производителей: Baan, Галактика, 1С и др.

Компания Baan (http://www.baan.com, http://www.baan.ru) в настоящее время входит в подразделение Software Systems британской группы Invensys (http://www.invensys.com), основана в 1978 г. как консалтинговая фирма по обслуживанию финансовых и административных проектов. В 1990 г. Baan Company была преобразована в транснациональную корпорацию со штаб-квартирами в Нидерландах и США.

В начале 1980-х гг. компания создавала собственные программные продукты на платформе UNIX. В 1987 г. на рынок вышел комплексный пакет Triton – первая интегрированная система управления предприятием (ERP), разработанная в среде UNIX. В 1996 г. ей на смену пришла корпоративная информационная система Baan IV.

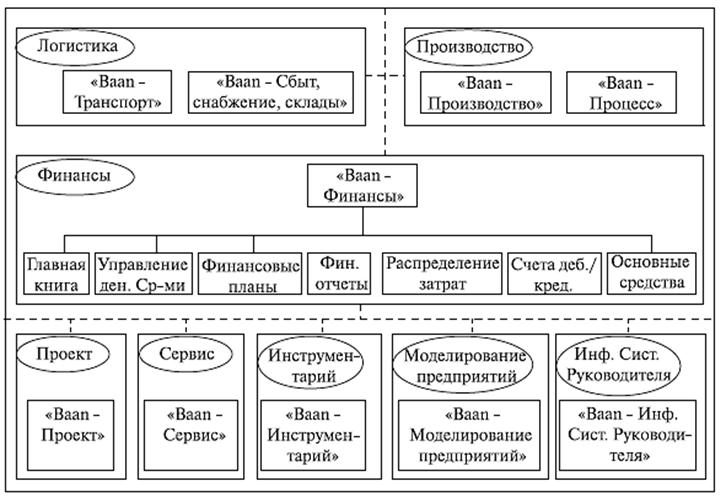

Система Baan предназначена для комплексной поддержки бизнеса. Это настраиваемая система, все подсистемы которой конфигурируются под процедуры и задачи бизнеса заказчика.

На рис. 48 для примера приведен состав ERP-системы BAAN IV, а на рис. 49 показан пример взаимосвязи функциональных блоков ERP-системы.