Добавлен: 30.11.2023

Просмотров: 39

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Стратегические задачи финансовой политики предприятия следующие: максимизация прибыли предприятия; оптимизация структуры капитала и обеспечение его финансовой устойчивости; обеспечение инвестиционной привлекательности предприятия; достижение прозрачности финансового состояния предприятия для собственников, инвесторов, кредиторов; создание эффективного механизма управления предприятием; использование предприятием рыночных механизмов привлечения финансовых средств.

На основе полученных результатов анализа осуществляется выбор направлений финансовой политики.

Анализ финансового состояния является одним из эффективных способов оценки текущего положения, который отражает мгновенное состояние хозяйственной ситуации и позволяет выделить наиболее сложные проблемы управления имеющимися ресурсами.

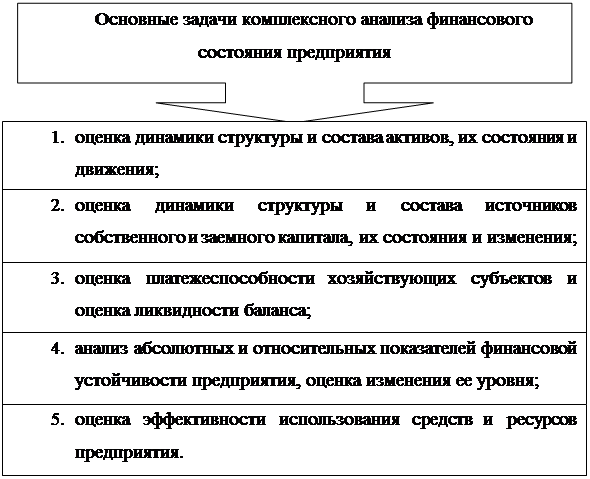

Рисунок 1.1.2 - Задачи комплексного анализа

Оценка финансового состояния проводится:

— руководителями и соответствующими службами предприятия. Объектом финансового состояния будут являться все стороны деятельности предприятия;

— его учредителями, инвесторами с целью изучения эффективности использования ресурсов. Объектом финансового состояния будут финансовые результаты и финансовая устойчивость;

— банками для оценки условий кредитования и определения степени риска. Объектом финансового состояния является кредитоспособность;

— поставщиками для получения платежей. Объектом финансового состояния является платежеспособность;

— налоговыми органами для выполнения плана поступления средств в бюджет. Объектом финансового анализа будут финансовые результаты предприятия.

Можно выделить два вида финансового анализа: внутренний и внешний.

Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Результаты внутреннего анализа используются для планирования, контроля и прогнозирования финансового состояния. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства. Результаты анализа финансово – хозяйственной деятельности предприятия нужны внутренним пользователям в качестве исходной информации для принятия различного рода экономических решений. В системе внутреннего управленческого анализа есть возможность углубления анализа финансового состояния за счет привлечения данных управленческого производственного учета.[19, c.28]

1.2 Методы финансового анализа

Метод финансового анализа – это система наиболее общих, ключевых понятий данной науки, общенаучных и конкретно-научных способов и принципов исследования финансовой деятельности хозяйствующих субъектов.

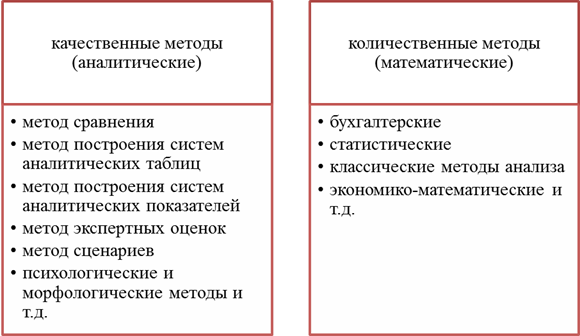

Характерными особенностями метода экономического анализа являются: использование системы аналитических показателей всесторонне характеризующих финансово-хозяйственную деятельность организации; изучение причин изменения этих показателей; выявление и измерение причинно–следственных связей между ними. Все аналитические методы можно сгруппировать в две большие группы: качественные и количественные. [24, c.41]

Рисунок 1.2.1 - Качественные и количественные методы анализа

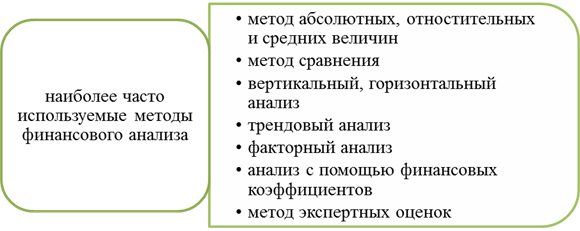

Рисунок 1.2.2 Наиболее часто используемые методы финансового анализа

Горизонтальный анализ (временной) – сравнение каждой позиции отчетности с соответствующей позицией предыдущего периода, заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются формы, так и динамику ее отдельных показателей. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за отчетный период.

Вертикальный анализ (структурный). Цель вертикального анализа – вычисление удельного веса отдельных статей баланса, т.е. выяснение структуры активов и пассивов на определенную дату.

Трендовый анализ – сравнение каждой позиции отчетности с позициями ряда предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель:

— для сравнения показателей финансового состояния конкретной фирмы с базисными (нормативными) величинами, аналогичными показателями других предприятий или среднеотраслевыми показателями;

— выявления динамики развития показателей и тенденций изменения финансового состояния фирмы;

— определения нормального ограничения и критериев различных сторон финансового состояния предпринимательской фирмы.

Анализ финансового состояния предприятия по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа: экспресс-анализ и углубленный анализ. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором — проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны.

Экспресс-анализ. Его цель — получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Иными словами, такой анализ не должен занимать много времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной информационной базы. Указанный комплекс аналитических процедур еще может быть назван чтением отчета (отчетности).[25, c.12]

Углубленный анализ. Если экспресс-анализ, по сути, сводится лишь к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности предприятия: имущественное положение, ликвидность и платежеспособность, финансовая устойчивость, деловая активность, прибыль и рентабельность, рыночная активность. Помимо этого углубленный анализ предполагает проведение горизонтального и вертикального анализов отчетных форм.

1.3 Порядок проведения анализа финансового состояния предприятия

В настоящее время анализ финансового состояния предприятия достаточно хорошо систематизирован, а его процедуры имеют унифицированный характер и проводятся, по сути, по единой методике практически во всех странах мира. Общая идея этого унифицированного подхода к анализу заключается в том, что умение работать с бухгалтерской отчетностью предполагает по крайней мере знание и понимание: места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия; нормативных документов,

регулирующих ее составление и представление; состава и содержания отчетности; методики ее чтения и анализа. [20, c.15]

В международной и отечественной учетно-аналитических практиках алгоритмы расчета показателей проработаны достаточно детально; известны десятки аналитических коэффициентов, причем некоторые из них регулярно публикуются в информационно-справочных файлах специализированных информационно-аналитических агентств. В подавляющем большинстве случаев приводимые ниже формулы расчета легко алгоритмизируются с помощью отчетных форм.

|

Рисунок 1.3.1 - Последовательность анализа финансовой отчетности

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры («вертикальный анализ» показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественную оценку.

Финансовая оценка имущественного потенциала предприятия представлена в активе баланса. Показатели этого блока позволяют получить представление о «размерах» предприятия, величине средств, находящихся под его контролем, и структуре активов.

Доля основных средств в валюте баланса рассчитывается отнесением итога первого раздела баланса к его валюте. Основные средства представляют собой ядро материально-технической базы предприятия, основной материальный фактор, обусловливающий возможности генерирования прибыли. Этим объясняется значимость аналитической оценки данного актива. Значение показателя существенно варьирует по отраслям; так, в машиностроении доля основных средств в активах существенно выше по сравнению, например, с торговлей или сферой финансовых услуг.[21, c.31]

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса, погашается различными способами, в частности ее обеспечением могут выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем понятно, что вынужденная распродажа основных средств для погашения текущей кредиторской задолженности нередко является свидетельством предбанкротного состояния и потому не может рассматриваться как нормальная операция.