Добавлен: 30.11.2023

Просмотров: 37

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Следовательно, говоря о ликвидности и платежеспособности предприятия как характеристиках его текущего финансового состояния, вполне логично сопоставлять краткосрочные обязательства с оборотными активами как реальным и экономически оправданным их обеспечением.

Прежде всего заметим, что ликвидность и платежеспособность — это различные, хотя и взаимосвязанные, характеристики.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства в ходе предусмотренного производственно-технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В учетно-аналитической литературе под ликвидными понимают активы, потребляемые в течение одного производственного цикла (года).[23, c.24]

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Иными словами, ликвидность означает формальное превышение оборотных активов над краткосрочными обязательствами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: (а) наличие в достаточном объеме средств на расчетном счете; (б) отсутствие просроченной кредиторской задолженности.

Являясь абсолютным, показатель, характеризующий величину собственных оборотных средств, не приспособлен для пространственно-временных сопоставлений, поэтому в анализе более, активно применяются относительные показатели — коэффициенты ликвидности. Принято выделять три группы оборотных активов, различающиеся с позиции их участия в погашении расчетов: производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. Средства, «омертвленные» в запасах, должны пройти стадию «средства в расчетах», т.е. побывать в виде дебиторской задолженности. Поэтому они относительно дольше исключены из активного оборота.

Приведенное подразделение оборотных активов на три группы позволяет построить три основных аналитических коэффициента, которые можно использовать для обобщенной оценки ликвидности и платежеспособности предприятия.

Коэффициент текущей ликвидности Клт дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).

| Клт = ТА / КП, | ( 1.3.1) |

где: ТА- текущие активы;

КП- краткосрочные пассивы.

Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В зарубежной учетно-аналитической практике приводится нижнее критическое значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

| Клб = (ДС + ДБ) / КП | (1.3.2) |

где: ДС- денежные средства; ДБ – расчеты с дебиторами.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но и, что гораздо более важно, в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже расходов по их приобретению.

В работах некоторых западных аналитиков приводится ориентировочное нижнее значение показателя — 1, однако эта оценка носит также условный характер.

Коэффициент абсолютной ликвидности (платежеспособности) Кла является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств.

| Кла = ДС / КП | (1.3.3) |

Общепризнанных критериальных значений для этого коэффициента нет. Опыт работы с отечественной отчетностью показывает, что его значение, как правило, варьирует в пределах от 0,05 до 0,1.

Рассмотренные три показателя являются основными для оценки ликвидности и платежеспособности. Тем не менее известны и другие показатели, имеющие определенный интерес для аналитика. Оценку ликвидности и платежеспособности нужно проводить осмысленно; например, если величина собственных оборотных средств отрицательна, то финансовое положение предприятия в краткосрочной перспективе рассматривается как неблагоприятное, при этом расчет коэффициентов ликвидности уже не имеет смысла.

Финансовая устойчивость предприятия в основном характеризует состояние его взаимоотношений с кредиторами. Дело в том, что краткосрочными обязательствами (в том числе и кредитами и займами) можно оперативно управлять: если прогноз финансового состояния неблагоприятен, то в целях экономии финансовых расходов можно отказаться от кредитов и постараться «выкрутиться», опираясь, лишь на собственный капитал (кстати, статистика свидетельствует о том, что при переходе к рынку многие отечественные предприятия стали более осторожно и осмысленно пользоваться кредитами, в том числе и краткосрочными). Что касается долгосрочных заемных средств, то обычно это решение стратегического характера; его последствия будут сказываться на финансовых результатах в течение длительного периода, а необоснованное и чрезмерное пользование заемным капиталом может привести к банкротству.[24, c.29]

Количественно финансовая устойчивость оценивается двояко: во-первых, с позиции структуры источников средств, во-вторых, с позиции расходов, связанных с обслуживанием внешних источников. Соответственно выделяют две группы показателей, называемые условно коэффициентами капитализации и коэффициентами покрытия. Показатели первой группы рассчитываются в основном по данным пассива баланса (доля собственного капитала в общей сумме источников, доля заемного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал, уровень финансового левериджа и др.). Во вторую группу входят показатели, рассчитываемые соотнесением прибыли до вычета процентов и налогов с величиной постоянных финансовых расходов, т. е. расходов, нести которые предприятие обязано независимо от того, имеет оно прибыль или нет.

Коэффициент концентрации собственного капитала Ккс характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность.

| Ккс = СК / ВБ | (1.3.4) |

где: СК – собственный капитал; ВБ – валюта баланса.

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Дополнением к этому показателю является коэффициент концентрации заемного капитала Ккп, рассчитываемый отношением величины привлеченных средств к общей сумме источников.

| Ккп = ЗК / ВБ | (1.3.5) |

где: ЗК – заемный капитал.

Очевидно, что сумма значений коэффициентов = 1 (или 100%).

К показателям, характеризующим структуру долгосрочных источников финансирования, относятся два взаимодополняющих показателя: коэффициент соотношения собственного и заемного капитала Кс (уровень финансового левериджа) и коэффициент маневренности собственных средств Км .

| Кс = ЗК / СК | (1.3.6) |

| Км = СОС / СК | (1.3.7) |

где: СОС – собственные оборотные средства.

Уровень финансового левериджа. Этот коэффициент считается одним из основных при характеристике финансовой устойчивости предприятия. Экономическая интерпретация показателя очевидна: сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение уровня финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал, т. е. способность предприятия при необходимости получить кредит на приемлемых условиях.[23, c. 12]

Коэффициент финансовой зависимости Кфз – обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании коммерческой организации.

| Кфз = ВБ / СК | (1.3.8) |

Коэффициент структуры заемного капитала Ксп позволяет установить долю долгосрочных пассивов в общей сумме заемных средств.

| Ксп = ДП / ЗК | (1.3.9) |

Этот показатель может значительно колебаться в зависимости от состояния кредиторской задолженности, порядка кредитования текущей производственной деятельности и т.п.

2 Анализ и оценка финансового состояния ООО «Веста»

2.1. Краткая характеристика предприятия

ООО «Веста» создано в июне 2006 года, занимается оптово-розничной торговлей запасными частями к авто- и сельхозтехнике.

Имеет два магазина: один в Новосибирске, второй в НСО в г.Тогучине, зарегистрированный как обособленное подразделение.

Арендует два помещения, каждый площадью более 150 кв.м., в связи с этим деятельность не подпадает под обложение единым налогом на вмененный доход.

В основные расходы входят: зарплата, аренда, рекламные расходы, услуги банка, транспортные расходы. Фонд оплаты труда в месяц 168000т.р.

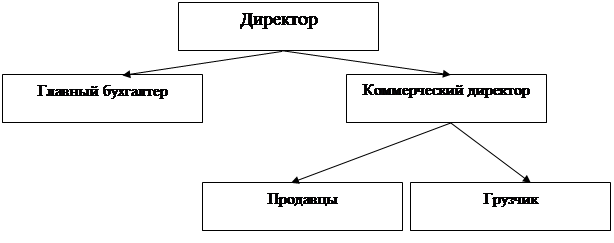

В штате 8 человек: директор, коммерческий директор, главный бухгалтер, грузчик, 4 продавца.

Рисунок 2.1.1 - Организационная структура предприятия ООО «Веста»

Конкурентное преимущество товаров компании обеспечивается внедрением систем управления качеством и конкурентоспособными ценами. Постоянно отслеживается качество изготовленной продукции.

По данным бухгалтерской отчетности строится аналитический баланс и дается общая оценка финансового положения организации, а также оценивается состояние и использование имущества организации.

Также анализируются данные аналитического баланса по горизонтали и вертикали.

Таблица 2.1.1 - Аналитическая группировка и анализ статей актива и пассива баланса ООО «Веста»

| Актив баланса | 2019 г. | 2020 г. | 2021 г. | Отклонение 2020 к 2021 гг. | Темп роста, % | |

| Внеоборотные активы(1190) | | | | | | |

| Нематериальные активы(1130) | - | - | - | - | - | |

| Основные средства(1150) | 360 | 320 | 270 | -50 | -15,6 | |

| Оборотные активы(1260) | | | | | | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | - | - | - | - | — | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)(1230) | 1800 | 1820 | 840 | -980 | -53,8 | |

| Денежные средства(1110+1140+1190) | 6760 | 3990 | 4510 | 520 | 11,5 | |

| Пассив баланса | 2019 г. | 2020 г. | 2021 г. | Отклонение 2020 к 2021 гг. | Удельный вес, % | |

| Капитал и резервы | | | | | | |

| Уставный капитал(1310) | 10 | 10 | 10 | - | - | |

| Долгосрочные обязательства | | | | | | |

| Краткосрочные обязательства(1510) | | | | | | |

| Займы и кредиты(1410) | 1800 | - | - | - | — | |

| Кредиторская задолженность(1520) | 4060 | 2930 | 2740 | -190 | -6,5 | |

| Баланс(1310+1550) | 6760 | 3990 | 4510 | 520 | 11,5 | |