ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 55

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

3.Активтерді сату және қозғалмайтын мүлікті жалға беру: бұл компанияның көптеген жеке мүліктерін сату және келесі мезгілдер үшін қажетті емес мүліктерді жалға беру процесі.

4.Бонустық эмиссия: бұл бірнеше түрде қолдау үшін жасалады, міндеттерді орындауға немесе компанияның артық кешені жинауға көмектесу мақсатында компанияның жаңа акцияларын эмиссиялау.

5.Акцияларды борыщтық бағалы қағаздарға айырбастау: бұл компанияның жеке акцияларын бөлуі және оларды бағалау арқылы қағаздарға айырбастау процесінің бір түрі болып табылады.

-

Салымдарды қорғау жүйесін ұйымдастырудың мәні мен қажеттілігін негіздеңіз: отандық және шетелдік тәжірибесін сипаттаңыз. -

Коммерциялық банктердегі пассивтерді басқару тиімділігін бағалаңыз.

Коммерциялық банктардың пассивтері өзара қарым-қатынасындағы келісімдермен және клиенттердің төлемдерімен туындаушыларын жүзеге асырады. Пассивтерді басқару банктің басты тізімінің бір жағынан, қаржылық іс-әрекеттер жүргізуге мүмкіндік беретін ақпаратты ұсынуы үшін маңызды. Банктің басқаруының басты міндеттерінің бірі пассивтерді әріптестіктер және мемлекеттік органдарға табысқа жеткізуге дайындау.

Пассивтердің басқаруына қосымша міндеттердің бірі өзара қарым-қатынастарды бақылау, банктің активтеріне қарсы алуға қарсы қоңырау болу. Бұл жағдайда, банктің мүліктік-қаржылық қауіптерін жоюға тырысады.

Пассивтерді басқару әдісі, банктің банк кезектерін және банктың күтулган сомаларын басқаруға мүмкіндік береді. Бұл ақпараттар банктің мүліктік-қаржылық мәліметтер базасына қосылған және маңызды ақпараттық жағдайларда басқару бүкіл штаттық қызметкерлердің қосымша міндеттеріне дейін жүзеге асырылады.

-

Қарызгердің несиеқабілеттілігін бағалау негізіндегі факторларды ашып көрсетіңіз: қарызгердің сипаты, репутациясы, несиені жабу бойынша қаржылық мүмкіндіктері, капитал мен ссудаларды қамтамасыз етуін көрсетіңіз.

Коммерциялық банктар қарыз қабылдауға және қарыз беру үшін кредиттік қауіпсіздікті мониторинг ету міндетімен, қарызгердің несиеқабілеттілігін бағалау үшін көптеген факторларды қарастырылуы мүмкін. Олардың бірі қарызгердің сипаты. Банк, қарызға мүліктеріне, біліктігіне, жалпы қарыз жабысына, тұлғалықтың деңгейіне, ақпараттық қабілеттеріне және қарызды төлеуге болатын пайдаланушының мәртебесіне қарай сипаттайды.

Банктардың қарыз қабылдауға және қарыз беру үшін кредиттік қауіпсіздікті мониторинг ету міндетімен, қарызгердің репутациясы да маңызды фактор. Қарызгердің алғашқы келесігі, өтінімнің қарастырылуы, қарызға мүліктерінің мүмкіндіктері мен төлемдері, тарихындағы қарызды және төлемдерді таңдау кезінде өтініштің мүліктік мүмкіндіктеріне тәсілі және қарыз төлемінің тиімділігін тексеру кезінде репутациясына қарай бағаланады.

Кез келген қарызгер банкқа байланыстың алғашқы талаптары арасында қарызға кабілеттілікті сенімділік жасау маңызды рөл атқарады. Қарызгердің сипаты, репутациясы және тәжірибесі қарыз алушының несиеқабілеттілігін өте көптеген мерзімдер бойынша өзінің қарызын жабу мүмкіндігіне әсер етеді.

Қарыз алушының репутациясы банк алдындағы кредиттік ақпараттың топталуында да маңызды рөл атқарады. Әрекеттің шығындарындағы банк алдындағы тәжірибесі, жауапкершілігі және көрсеткіштері қарыз алушының репутациясын өте молайтіп бағалауға мүмкіндік береді.

Қарыз алушының несиеқабілеттілігін қамтамасыз ететін факторлар арасында қарыз алушының жеке сыйындары, ақша жинау тәсілдері мен оның кредиттік тарихы болуы мүмкін. Бұл факторлар қарыз алушының қаржылық мүмкіндіктерін қамтамасыз етуін алаңындастырады.

-

Бөлшек несиелеуді ұйымдастыру үрдісін ашып көрсетіңіз.

Бөлшек несие желісі – бөлшек саудагерлер мен жылжымайтын мүлік компаниялары пайдаланатын қаржыландыру әдісі, негізінен несие түрі немесе несие желісі.

Бөлшек несие желілері компания аралық болуы мүмкін, мысалы, компания банктен қаржыландыру алған кезде.

Бөлшек несие желілері сондай-ақ бизнес-тұтынушы негізінде ұсынылуы мүмкін, мұнда бөлшек сатушы клиенттерге сатып алу үшін несие береді, әдетте жоғары құнды заттар.

-

Корпоративтік несиелеу үрдісін ұйымдастыруды түсіндіріңіз.

Корпоративтік несиенің екі анықтамасы бар. Біріншісі – ірі ұйымдарды несиелеу, оның ішінде факторинг. Екіншісі – осы мәселеде банкпен тығыз ынтымақтаса жұмыс істейтін ірі компаниялардың қызметкерлеріне кәсіпорынның өзінің кепілдігімен жеңілдетілген тұтыну несиесін беру.

Корпоративтік несиелеудің артықшылықтары

Жылдам даму. Кәсіпкерліктің көптеген салаларына несиелерді пайдаланбай капиталдың жинақталуы оның даму жылдамдығына тікелей әсер ететін ұзақ мерзімді процесс болып табылады. Несие беру арқылы алудың ең оңай және жылдам жолы болып табылатын қаражаты болса, бизнес өседі. Ең бастысы - процеске жауапкершілікпен қарау және алынған қаржыны сауатты басқару. Бұл жағдайда инвестиция пайызына қарамастан өтеледі.

Олқылықтарды жабу. Кредиттік желі немесе овердрафт ақша қаражатын төлеу мен алу арасындағы қолма-қол ақшаның алшақтығы жағдайында қолданылады, бұл бюджетті қайта бөлмеуге, бухгалтерлік есеп жүргізудегі кідірістерді және қиындықтарды болдырмауға мүмкіндік береді. Мұндай жағдайларда қысқа мерзімді несиелеу қолданылады, сондықтан артық төлем салыстырмалы түрде аз, кейде ол мүлдем болмайды, өйткені несиелік қаражатсыз қаржылық шығындар жоғарырақ болар еді.

Қаржылық пайда. Кейбір жағдайларда несие алу онсыз күресуден гөрі тиімдірек болуы мүмкін. Бұл кез келген көлемдегі компанияларға қатысты, өйткені ақша уақыт өте келе арзандайды, ал идеялар ескіреді немесе бәсекелестер жүзеге асырады. Мұндай жағдайларда уақтылы несие беру оның жоқтығынан гөрі көбірек пайда алуға көмектеседі. Пайда несие бойынша пайыздан жоғары.

-

Қазақстан Республикасында валюталық операцияларды жүргізу тәртібін ашып көрсетіңіз. -

Несиелік тәуекелді минимизациялау тәсілдерін тізбектеңіз.

3-деңгей

-

Коммерциялық банктің пассивтерін құрылымдық тұрғыдан жіктеп көрсетіңіз -

Халықаралық стандарттарды ескере отырып, банктің меншікті капиталын реттеуді түсіндіріңіз

Банктің меншікті капиталы капиталдың экономикалық сана-тының бір түрі болып табылады. Ол несиелік мекеменің қалыптасу көзінің және ортаның өзгеруіне байланысты дұрыс қызмет ету үшін елеулі мәнге ие.

Банкті ашу кезінде құрылтайшылар енгізген меншікті капитал банктің бастапқы қызметін ұйымдастыру ушін пайдаланылатын алғашқы қаражат немесе қызмет өсуі және кеңеюі кезеңінде қосымша қаражат болып келеді. Сонымен қатар банктік капитал несиелік мекемелерді қаржылық тұрақсыздықтан және шектен тыс тәуекелдерден сақтайды, оны банкроттықтан қоргануын қамтамасыз етеді, ағымдағы шығындардың залалын жабады, банкке деген клиенттің сенімін арттырады, клиентураның коммерциялық және тұтыну несиелеріне деген қажеттіліктерін канағаттандырады. Меншікті капитал банктің несиелік ресурсы ретінде тартылған қаражаттармен тығыз байланысты және солармен бірге айналымды жүзеге асырады.

-

Банк капиталының жеткіліктілігіне қойылатын заманауи талаптарды негіздеңіз -

Қазіргі кезеңдегі банк ресурстарын қалыптастыру бағыттары мен капитализация жолдарын түсіндіріңіз -

Коммерциялық банктердің меншікті, тартылған және қарыз құралдарының қолжетімділігін салыстырмалы түрде түсіндіріңіз -

Коммерциялық банктердің депозиттерін жіктеудің белгілерін ашып көрсетіңіз -

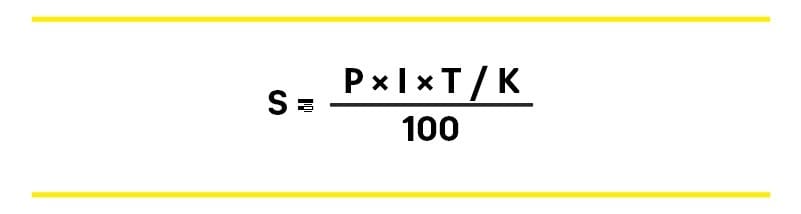

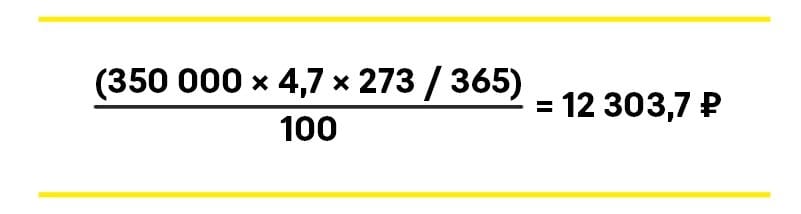

Банктік пайыздарды есептеу әдістемесін көрсетіңіз

Банктік пайыздарды есептеу әдістемесін көрсетіңіз

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

-

Коммерциялық банктердің қаржылық нәтижелерін талдап түсіндіріңіз

Банк қызметін қаржылық талдауды ұйымдастыруға әртүрлі факторлар әсер етеді. Қаржылық және экономикалық талдау банк құрылымында маңызды орын алады. Коммерциялық банк қызметінің экономикалық талдауы банк қызметінің қаржылық эконмикалық көрсеткіштерін зерттеу мен әсер етуші факторларды айқындаумен және банктің даму бағыттарымен негіздеумен байланысты арнайы зерттеу жүйесі. Мұнда да талдау объектісі болып банк қызметі табылса, ал субъектісі коммерциялық банк, орталық банк, несиелік мекемелер, салық комитеті, аудиторлық формалар және т.б. заңды және жеке тұлғалар.

-

Қаржыландырудың дәстүрлі нысандарының алдындағы лизингтің артықшылықтарын негіздеңіз -

Коммерциялық банктің депозиттік қоржынын қалыптастыру және басқару ерекшеліктерін ашып көрсетіңіз

Коммерциялық банктің депозиттік қоржынын қалыптастыру және басқару ерекшеліктерін ашып көрсетіңіз

Депозиттік портфель депозиттік операциялардың нақты нәтижесі және оларды ұйымдастырудың негізгі принциптері. Депозиттік операциялар – сырттан қаражат жинаудың негізгі әдісі және пассивтік операциялардың басты бағыты. Депозиттік операциялардың субъектілері мен объектілері. Депозиттердің банк ресурстарын құрау көздеріндегі алатын орны. Депозиттердің түрлері және оларға белгіленетін проценттік ставкалар. Депозиттерді мерщіміне, есеп шоттарға және субъектілеріне байланысты топтау. Заңды және жеке тұлғалардың депозиттері, «лоро» есеп шоттары. Депозиттерді топқа бөлудің шетелдік тәжірибесі. Қазақстандық коммерциялық банктер кеңінен қолданып жүрген депозиттің түрлері. Депозиттік опреацияларды тиімді ұйымдастырудағы депозиттік саясаттың рөлі, депозиттік саясат туралы түсінік, оны қалыптастырудың және жүзеге асырудың макро және микро экономикалық факторлары. Депозиттік саясат және депозиттік нарық, оның атрибуттары, депозиттік саясаттың мақсаты, депозиттік портфельді диверсификациялау. Депозиттік портфельдің құрамы мен құрылымына ықпал ететін факторлар, депозиттік портфельдің, банктердің депозиттік базасының және тиімді депозиттік саясаттың өзара байланысы.

-

Салымдарды қорғау жүйесін ұйымдастырудың мәні мен қажеттілігін отандық және шетелдік тәжірибе негізінде түсіндіріңіз -

Банктік несиелерді жіктеудің белгілерін ашып көрсетіңіз -

Коммерциялық банктің несиелік саясатын қазіргі нарық талаптарына сай түсіндіріңіз -

Бизнес-жоспарға банктік қадағалау органдары қоятын талаптарды түсіндіріңіз -

Қарызгердің несие қабілеттілігін анықтайтын қарызгердің сипаты, репутациясы, несиені жабу бойынша қаржылық мүмкіндіктері, капитал мен ссудалардың қамтамасыз етілуі секілді факторларды түсіндіріңіз -

Бөлшек несиелеуді ұйымдастыру үрдісін клиент мысалында ашып түсіндіріңіз -

Корпоративтік несиелеу үрдісін ұйымдастыруды түсіндіріңіз

Қазіргі уақытта, жинақ банкі корпоративтік несиелеу (сондай-ақ кез келген басқа қаржы мекемесі) екі жолмен жүзеге асырылуы мүмкін: ол талап етілетін көлемі, немесе бір реттік қамтамасыз ету болып табылады, не - несие желісі. соңғысының мәні жалпы сомасы болып табылады қарыз қаражатының біртіндеп дереу жұмсалды, бірақ. ол қалдықтың қалыптасады қалай байланысты, желісі жаңартылатын және жаңартылмайтын болуы мүмкін.