Файл: Курсовая работа система личного страхования, ее роль и перспективы развития.docx

Добавлен: 03.12.2023

Просмотров: 399

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- с проведением профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование).

Устойчивость системы личного страхования обеспечивает, прежде всего, фактор защищенности. Личное страхование формирует и повышает уверенность застрахованного в минимизации негативных последствий личного характера. Оно «… дает возможность получить страховую выплату в случае болезни либо смерти застрахованного, что может оказать существенную поддержку семье застрахованного в неблагоприятный жизненный период»[6].

Именно личное страхование позволяет часть рисков переложить на компанию-страховщика, а в случае наступления негативного события, так же получить страховое возмещение.

Еще одним фактором, обеспечивающим устойчивость системы личного страхования является фактор свободы выбора размера материального возмещения. Застрахованы самостоятельно может выбрать объем страхового возмещения, которое получит он или его семья в случае наступления стразового случая. Пределы выплат могут быть ограничены только размерами, указанными в договоре страхования, и финансовыми возможностями застрахованного. Благодаря личному страхованию человек получает возможность проявить заботу о себе, своих детях, своей семье и сделать минимальными риски изменения материального благополучия семьи в различных случаях.

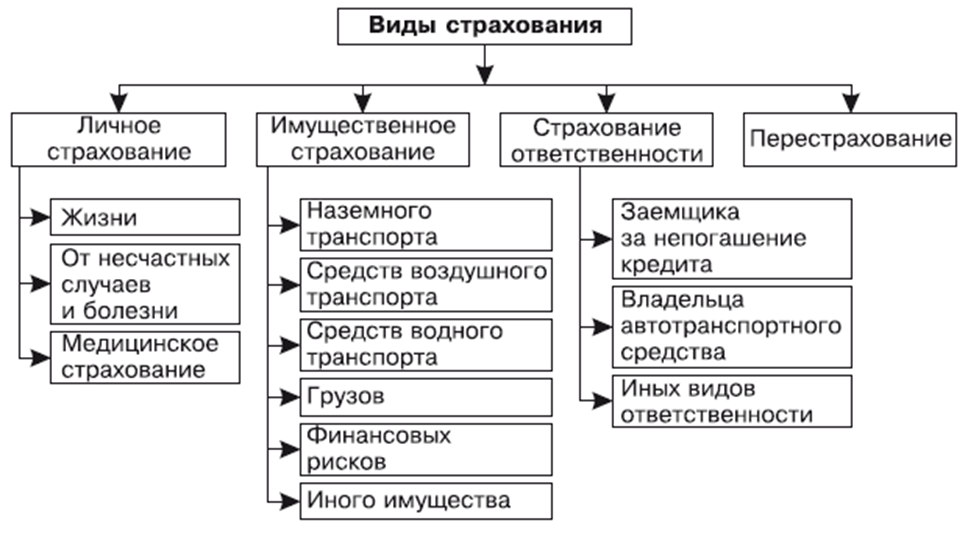

В системе личного страхования предусмотрены различные страховые программы. Традиционно наиболее популярными видами личного страхования являются страхование жизни от несчастного случая, накопительное страхование и смешанное страхование. Одной из разновидностей личного страхования является пожизненное страхование при котором сумма страховой премии не теряется, а, наоборот, приумножается и накапливается. Пожизненное страхование обеспечивает страховые выплаты не просто семье застрахованного, а установленному доверенному лицу в случаях установленных договором страхования (в том числе смерть, болезнь, несчастный случай). Преимуществами личного страхования перед завещанием является возможность получить страховую выплату в достаточно короткие сроки и отсутствие риска оспаривания наследства, риска появления дополнительных наследников и т.д. кроме того, застрахованный имеет возможность в любой момент расторгнуть договор страхования и получить на руки страховую премию либо внести необходимые изменения в договор страхования, изменив по своему усмотрению страховую сумму, выгодоприобретателя или доверенное лицо.

«В России наиболее развито страхование от несчастного случая, менее развито накопительное страхование, смешанное страхование в настоящее время практически не распространено»[7]. Однако именно смешанное страхование соединяет преимущества накопительного страхования и страхования жизни. Именно смешанное страхование дает возможность одновременно застраховаться на определенный договором страхования срок, а так же иметь гарантию, что страхования премия будет возвращена, если застрахованный доживет до окончания срока страхования. При этом договор смешанного страхования предусматривает не только возврат уплаченной стразовой премии, но и выплату процентов доходности. В том же случае, если застрахованный не доживет до конца срока страхования, страховую выплату получили доверенное лицо.

Рисунок 1- Виды страхований

Страхование может осуществляться в двух основных формах: обязательной и добровольной.

Обязательное страхование выражает гражданско-правовые отношения, связанные с образованием и использованием ресурсов страхового фонда. Этот вид страхования базируется на таких принципах, как законодательная основа регламентации страховых отношений, автоматичность, бессрочность, сплошной охват объектов страхования, нормирование страхового возмещения.

В настоящее время законодательно предусмотрены две формы проведения обязательного страхования: обязательное страхование и обязательное государственное страхование. Первым называется такое страхование, при котором преимущественно на коммерческой основе на определенный круг лиц возложена обязанность страховать жизнь, здоровье или имущество, свое или третьих лиц, и риски своей гражданской ответственности (обязательное страхование пассажиров воздушного и другого транспорта, гражданами принадлежащего им имущества и др.). Также к обязательному относится страхование юридическими лицами имущества, которое находится в их оперативном управлении и является государственной или муниципальной собственностью.

Обязательное государственное страхование — некоммерческая форма, имеющая целью обеспечение социальных интересов всего населения страны и отдельных групп граждан. Оно объединяет обязательное общее страхование, к которому относится система обязательного социального страхования Российской Федерации через целевые внебюджетные государственные и общественные фонды, и обязательное профессиональное страхование, которое осуществляется за счет бюджетных средств, выделяемых страхователям — министерствам и другим федеральным органам исполнительной власти.

В Российской Федерации к сфере обязательного страхования относятся:

- обязательное страхование имущества, принадлежащего гражданам (жилые дома, строения, животные);

- государственное обязательное личное страхование должностных лиц таможенных органов РФ;

- государственное обязательное страхование пассажиров

от несчастных случаев на воздушном, железнодорожном, морском, внутреннем водном и автомобильном транспорте;

- обязательное страхование работников предприятий с особо опасными условиями труда;

- государственное обязательное страхование личности от риска радиационного ущерба вследствие чернобыльской катастрофы;

- государственное обязательное страхование медицинских

и научных работников на случай инфицирования СПИДом;

- государственное обязательное личное страхование военнослужащих и военнообязанных, лиц рядового и начальствующего состава органов внутренних дел;

- государственное обязательное личное страхование сотрудников налоговых органов;

- обязательное медицинское страхование граждан. Добровольное страхование отличается тем, что гражданско-правовые отношения возникают в силу волеизъявления сторон — страховой компании и физического или юридического лица, которые закрепляются в заключаемом между ними письменном договоре страхования. Эта форма страхования не носит принудительного характера и предоставляет возможность выбора услуг на страховом рынке.

-

Правовое регулирование страховой деятельности

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Правовое регулирование страхования в РФ осуществляется Законом РФ "О страховании" от 27.11.92 г. и Гражданским кодексом РФ. Надзор и контроль за страховой деятельности осуществляет уполномоченный федеральный орган исполнительной власти. Основные функции федерального органа надзора за страховой деятельностью: выдача лицензии представителям страховой компании на осуществление деятельности по страхованию;

-

ведение единого государственного реестра страховых компаний и страховых случаев;

-

надзор за правильностью страховых тарифов; определение правил создания и размещение страховых резервов;

-

совершенствование страхового законодательства РФ. Права Федерального органа исполнительной власти:

1. Требовать от представителей страховой компании законную общепринятую отчетность о страховой деятельности, проверять и контролировать информацию о финансовом положении этих организаций.

2. Осуществлять контроль над соблюдением страховыми компаниями законодательства РФ о страховании и проверять достоверность предоставленной отчетности.

3. Производить предписания страховщикам по устранению при 12 выявлении нарушений действующего законодательства, а в случае невыполнения таких предписаний - приостановить или же ограничить действие лицензий страховщиков – нарушителей, либо произвести отрыв лицензии.

Страхователем может являться, как физическое, так и юридическое лицо, которое изъявило желание заключить с определенной страховой компанией договор страхования, либо стало страхователем в силу закона (при обязательной форме страхования).

За страхователем сохраняется право назначать любое физическое или юридическое лицо получателем страховых выплат в соответствии с договором страхования. Застрахованным лицом может быть, как сам страхователь, так и другое лицо, выбранное страхователем, в пользу которого заключается договор страхования.

К объектам страхования относятся: имущественные интересы; интересы, связанные с жизнью, здоровьем; интересы, связанные трудоспособностью; интересы, связанные и пенсионным обеспечением страхователя или застрахованного лица; страхование предпринимательских рисков.

1 При оценке страховых рисков производится фактическая, действительная оценка стоимости объекта страхования. Страхование, как и другая любая сфера деятельности не представляется без специальной терминологии, поэтому надо рассмотреть и растолковать основные понятия страховой деятельности:

1. Страховая сумма - денежная сумма, которая определена в порядке, установленном федеральным законом и договором страхования при его заключении, и исходя из которой, устанавливаются размер страховой премии и размер страховой выплаты при наступлении страхового случая.

2. Страховая выплата - денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования, и выплачивается страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

3. Страховой полис–это документ, который страховщик обязан выдать страхователю, подтверждающий факт наличия договора страхования с содержанием всех существующих условий, прописанных в данном договоре. 4. Страховое обеспечение - предел оценки страховщика по отношению к стоимости объекта страхования, которая была принята для целей страхования. 5. Страховое обеспечение организовывается с помощью разделения системы пропорциональной ответственности и системы первого риска.

6. Система пропорциональной ответственности – это вид страхового обеспечения, в котором предусматривается страховая выплата в заранее фиксированной пропорции. Расчет размера страховой выплаты производится пропорционально страховой стоимости объекта страхования к размеру части ущерба. Данная система возмещения ущерба является наиболее распространённой. При пропорциональном страховании возмещается не весь ущерб, а столько процентов, на сколько процентов застраховано имущество. Например, имущество имеет страховую стоимость 100, а страховая сумма по договору составила 80. Тогда при ущербе 80 подлежит возмещению 64, т.е. 80% от ущерба. Иными словами при данной системе полный ущерб возмещается только тогда, когда имущество застраховано на полную стоимость.

7. Система предельной собственности – это вид страховой выплаты, в которой предусмотрено возмещение ущерба, в виде разницы между достигнутым уровнем дохода и заранее обусловленным пределом. В случае, если уровень наличия подтвержденных средств страхователя оказался ниже уровня, установленного в страховом полисе предела в случае наступления страхового случая, то возмещается разница между фактически полученным доходом и установленным пределом.

8. Система первого риска - Организационная форма страхового обеспечения. Предусматривает выплату страхового возмещения в размере фактического ущерба, но не больше, чем заранее установленная сторонами страховая сумма. При этом весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью, а ущерб сверх страховой суммы (второй риск) вообще не возмещается.

9. Срок страхования – это установленный временной период, на который произведено страхование. Возможно страхование на неопределенный срок, в таком случае страхование действует до отказа одной из сторон правоотношения от дальнейшего продолжения договора, предварительным уведомлением другой стороны о своем намерении. 10.Страховой риск – это случаи, вследствие которых страховщик обязуется выплатить пострадавшей стороне страховую выплату.