Файл: Курсовая работа система личного страхования, ее роль и перспективы развития.docx

Добавлен: 03.12.2023

Просмотров: 406

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В рыночной экономике России, находящейся в условиях современного становления, страхование занимает важное положение не только в жизнедеятельности населения, но и в жизни государства. Ведь страхование увеличивает инвестиционный запас страны, который необходим для решения вопросов социального и пенсионного обеспечения. Таким образом главной задачей страховых компаний и государства служит формирование эффективного механизма страховой защиты.

Для того чтобы определить современное состояние страхового рынка, проведем анализ его сегментов.

В течение последних четырёх лет драйвером страховой сферы было страхование жизни, но в 2019 году сборы сократились на 9,5%

и составили 317,8 млрд. рулей, что существенно превысило ожидаемые 2%. Это стало следствием падения продаж полисов страхования жизни. Предполагаемый лидер в 2020 году – добровольное медицинское страхование (ДМС). За 2019 год данное страхование продемонстрировало рекордные показатели: объём премии увеличился на 19% и составил около 181 млрд. рублей. По мнению респондентов, данный сегмент может укрепляться и в дальнейшем, в связи повышения рейтингов телемедицины, вызванным ситуацией с COVID-19. Еще одним элементом прогресса может стать страхование имущества физических и юридических лиц. За 2019 год рост премий составил 11% и 13,5%, соответственно. В целом по другим сферам страхования ситуация, следующая: – минимальная положительная динамика наблюдается в добровольном автостраховании (КАСКО) – рост премий составил 1%, за счет поддержки государства автокредитами и авто лизинга; – сборы ОСАГО упали на 5% до 213,8 млрд. рублей. По данным Центрального Банка России по состоянию на 01.01.2020 насчитывалось 178 действующих страховых организаций. В 2019 это число составляло 199, а в 2018 – 226 организаций.

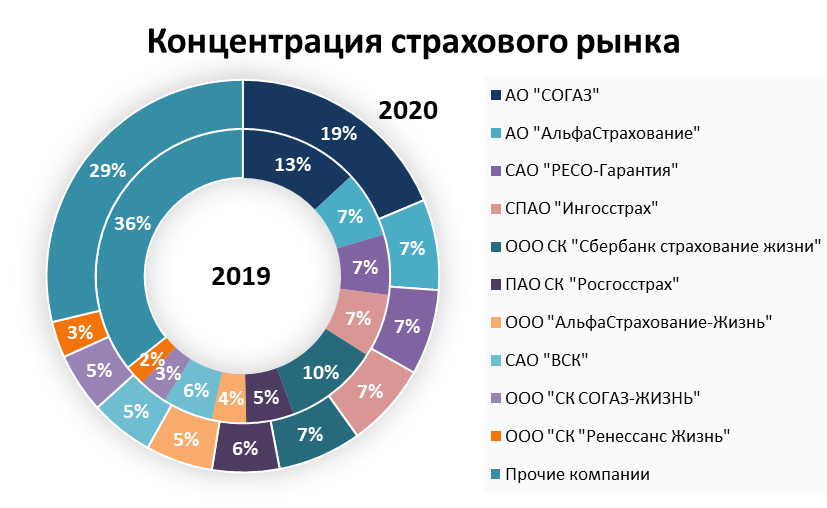

Такая тенденция сокращения может свидетельствовать о необходимости «очищения» рынка от нежизнеспособных участников. На рисунке 2 приведена концентрация страхового рынка за 2019 и 2020 г.

Рисунок 2 – Концентрация страхового рынка в 2019 и 2020 г.

Несмотря на нестабильное положение страхового бизнеса и тяжелые экономические условия, рынок продолжает развиваться. Так как активное участие в поддержке и урегулировании системы страхования принимает государство.

2.3 Направления развития рынка личного страхования в России

Тенденции развития рынка личного страхования является страхование заемщиков. В нашей стране кредитование физических лиц на потребительские нужды (приобретение автомобиля, предметов длительного пользования и прочие цели) и на приобретение недвижимости в последнее время получило определенное развитие. Такой вид страхования предусматривает погашение остатка задолженности по кредитному договору или регулярные платежи по нему при наступлении страховых случаев, к которым обычно относятся смерть заемщика и его постоянная нетрудоспособность.

Важно отметить, что договор страхования тесно увязан с кредитным договором: обязательства страховщика соответствуют обязательствам заемщика; срок страхования равен сроку кредита; заключение обоих договоров происходит, как правило, одновременно.

Рассматриваемое страхование можно подразделить на страхование жизни получателей потребительских кредитов и ипотечных кредитов. Сегодня на нашем страховом рынке из названных более развит первый вид. Кредиты на потребительские нужды выдаются на относительно небольшие суммы и сроки: от шести месяцев и более. Что касается страхования жизни заемщиков ипотечных кредитов, то оно получило широкое распространение одновременно с развитием ипотечного кредитования.

Следует отметить, что при страховании жизни заемщиков кредитов гарантируется защита имущественных интересов всех сторон сделки. Заемщик освобождает семью от бремени долга в случае своей смерти или постоянной нетрудоспособности. Кредитор существенно снижает риск невозврата кредита и избегает дополнительных расходов по урегулированию взаимоотношений с членами семьи заемщика. Страховщик формирует сбалансированный страховой портфель без больших затрат по привлечению клиентов. Все это свидетельствует о перспективности развития данного страхования.

Постепенно складываются предпосылки для развития страхования физических лиц от несчастных случаев в быту. Более активное проведение свободного времени (поездки, занятие спортом и т.п.), повышение страховой культуры населения и расширение агентской сети страховщиков создают благоприятные условия для роста страховых операций.

Условия такого страхования могут предусматривать страховую защиту по одному договору большинства или всех членов семьи (супругов, детей, родителей). Лицо, заключающее договор семейного страхования, может выбрать, кого из членов семьи застраховать и на какие случаи будут распространяться обязательства страховщика. Для указанного лица страховыми случаями могут являться смерть от любой причины и травмы, полученные в результате несчастного случая. Например, жена может застраховать себя от всех рисков, детей — от несчастного случая, а родителей — на случай смерти.

Еще практика Госстраха СССР показывала, что население более склонно к тем видам личного страхования, где присутствуют элементы накопления. Однако накопительные виды страхования важны и для государства, поскольку при этом создаются мощные финансовые резервы для осуществления долгосрочных инвестиционных программ. Сегодня для молодой части общества весьма актуальным является поиск источников средств для оплаты расходов на образование, а также в связи с материальными проблемами, возникающими при рождении детей.

Одним из способов решения этих проблем является заключение соответствующих договоров страхования жизни. Такие договоры должны заключаться за несколько лет до наступления страхового случая, каковым может быть в зависимости от решаемой задачи поступление застрахованного лица в соответствующее учебное заведение или рождение у него ребенка. При этом страховые взносы уплачиваются обычно периодически в течение всего периода страхования до наступления страхового случая родителями или другими страхователями.

Ситуация, сложившаяся в настоящее время с выплатой пенсий по старости, заставляет задумываться руководителей предприятий-работодателей и граждан о дополнительном негосударственном пенсионном обеспечении. Накопление необходимых для этого средств можно осуществлять как в негосударственном пенсионном фонде, так и в страховой компании. Вместе с тем следует признать, что страхование дополнительной пенсии — весьма дорогостоящий вид страхования, поэтому сегодня страхователями в основном являются предприятия, имеющие высокие доходы: компании топливно- энергетического комплекса, крупные банки и иностранные фирмы.

В целях привлечения к страхованию менее благополучных в финансовом отношении организаций, а также частных лиц следует использовать варианты страховой защиты, при которых в уплате страховых взносов участвуют работодатели и работники.

Итак, в ближайшей и среднесрочной перспективе особое внимание должно быть уделено развитию и совершенствованию некоторых из рассмотренных видов личного страхования. Среди добровольных видов, проводимых за счет средств предприятий, акцент следует сделать на развитие страхования работников от несчастных случаев на производстве и медицинского страхования. Что касается страхования за счет средств граждан, то сегодня наиболее перспективна страховая защита от несчастных случаев в быту и накопительное страхование жизни.

Несмотря на попытки российских и иностранных страховщиков активизировать спрос россиян на классические средне- и долгосрочные накопительные продукты, рынок личного страхования находится в зачаточном состоянии.

Основные ограничительные факторы следующие.

Во-первых, страхование жизни носит долгосрочный характер, а в условиях политической и экономической нестабильности, высокой инфляции долгосрочные вложения не представляют интереса для населения.

Во-вторых, в силу этого оно предъявляет серьезные требования к финансовому состоянию страховых организаций, поскольку в его основе лежит процесс капитализации страховых премий. В условиях общей нестабильности и возможности финансовых кризисов уровень доверия к страховщикам очень низкий.

В-третьих, оно рассчитано в основном на средние слои населения, имеющие определенное превышение доходов над расходами. В России достаточно широкая социальная база для страхования жизни не сформировалась.

В-четвертых, накопительная функция страхования жизни может быть реализована только при наличии развитого рынка инвестиций. В России такой рынок находится в стадии формирования.

Наконец, отсутствуют действенные экономические рычаги, стимулирующие работодателей и население к заключению договоров.

Таким образом, для большей части населения накопительное страхование жизни недоступно и неинтересно по причине низкого уровня их доходов. У меньшей, платежеспособной, части населения нестабильная финансовая ситуация в стране и высокая потребительская инфляция снижают горизонт финансового планирования и вызывают сомнение в финансовой привлекательности и надежности долгосрочных накопительных продуктов, включая пенсионное страхование.

Помимо этого развитию добровольного рискового и накопительного страхования жизни мешают невысокая страховая культура, недостаточное развитие сети продаж и маркетинговых технологий страховщиков жизни, отсутствие дополнительных финансовых стимулов в виде налоговых преференций. Недорогое рисковое страхование жизни (только на случай смерти) зачастую заменяется покупкой полисов страхования от несчастных случаев.

Оценивая привлекательность накопительного страхования жизни, потенциальные клиенты сравнивают уровень доходности по полисам с доходностью по альтернативным вариантам вложений, прежде всего банковским вкладам или инвестиционным паям ПИФов, и делают выбор, увы, не в пользу страхования. Страховщики жизни гарантируют доход по накопительным программам на уровне 2-5%, т.е. существенно ниже процентной ставки по депозитам и уровня инфляции в стране. На практике реальная доходность страховых полисов может быть выше за счет выплаты бонусов, т.е. дополнительного дохода, который зависит от результатов инвестиционной деятельности страховщика в календарном году.