Файл: Ипотечное кредитование и его особенности в России состояния, проблемы и перспективы развития.docx

Добавлен: 04.12.2023

Просмотров: 521

Скачиваний: 5

регистрирующие сделки с недвижимостью; функционируют специализированные институты, проводящие операции с ценными бумагами и косвенно регулирующие их деятельность. Государство постоянно контролирует деятельность этих банков, а также состояние и развитие системы ипотечного кредита в целом. [21]

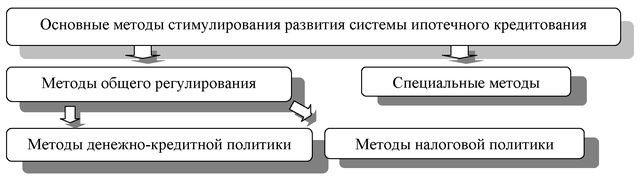

Рассмотрим основные методы проведения экономической политики в области формирования и развития системы ипотечного кредитования. На рисунке 2 приведена классификация данных методов.

Рисунок 2 - Методы экономической политики в области ипотечного кредитования

Методы денежно-кредитной политики направлены на изменения денежного предложения с целью регулирования совокупного объема производства, занятости и уровня цен:

а) регулирование ставки рефинансирования;

б) проведение операций на открытом рынке с государственными ценными бумаги;

в) регулирование норм обязательных резервов коммерческих банков.

Методы налоговой политики направлены на стимулирование проведения операций ипотечными заемщиками, кредиторами и инвесторами в ипотечные ценные бумаги и заключаются в снижении или отмене отдельных налогов.

К специальным методам относятся:

а) инициирование создания специальных организаций - операторов вторичного рынка, основными активами которых являются закладные банков, предоставляющих ипотечные кредиты (США, Канада). Определенная степень специализации для таких учреждений вполне оправдана, так как оценка закладных, связанных с жильем, а также эффективное управление ипотечными контрактами требуют от специалистов особой подготовки. Специальные агентства, использующие государственные гарантии и имеющие специальные статус, привлекают более дешевые фонды для рефинансирования ипотечных кредитов, чем частные. Кроме того, они могут использовать бюджетные средства.

б) стимулирование специализированных кредитов (ипотечные банки) -разработка и принятие законов, регулирующих деятельность специализированных кредитных учреждений, основными активами которых являются закладные (Германия, Дания, Франция). Через правительственные агентства частые эмитенты ипотек могут получать путем федерального страхования банковских рисков дополнительные гарантии возмещения убытков от невыполнения заемщиками взятых на себя обязательств. Эти программы содержат в себе элементы скрытого субсидирования. Они существуют наряду с частным страхованием ипотечной задолженности;

в) государственная стандартизация условий выдачи ипотечных кредитов, которая нацелена на повышение доверия к ипотечным ценным бумагам, выпущенным под обеспечение кредитов (США, Германия, Канада, Дания, Франция). Выпускаемые ипотечные облигации отвечают определенным стандартным характеристикам:1) они выпускаются только ипотечными банками;2) их оборот регулируется специальными органами надзора;3) они имеют обеспечение в качестве жилой недвижимости.г) создание благоприятных условий для функционирования системы ипотечного кредитования. Речь идет о создании инфраструктуры ипотечного рынка, которая включает в себя:1) создание и контроль исполнения законодательной базы, регулирующей отношения между участниками рынка;2) разработка порядка лицензирования ипотечных банков;3) развитие системы страхования сделок с недвижимой собственностью;4) эффективно работающий рынок с недвижимостью;5) единую систему регистрации не только недвижимости и прав на нее, но и всех сделок, связанных с куплей-продажей, арендой, залогом недвижимости;6) обеспечение государственной гарантии по ипотечным ценнымбумагам;7) создание системы учета и хранения ипотечных ценных бумаг;8) создание служб информации о кредитоспособности возможных заемщиков (кредитные бюро);9) развитие учебных заведений, занимающихся профессиональной подготовки кадров для системы ипотечных кредитных институтов.д) прямое регулирование процентных ставок. В Великобритании, например, ипотечная ставка процента, взимаемая строительными компаниями, является одним из основных вопросов государственной политики. В США федеральное правительство пытается прямо не устанавливать ставки ссудного процента по закладным, однако во многих штатах устанавливается верхний ее предел;е) стимулирование заемщиков при получении кредита: субсидирование ставок по ипотечным кредитам, субсидии на оплату первого взноса, премии по накопленным средствам (Германия, Франция, Австрия);ж) осуществление программ ипотечного кредитования за счет средств бюджета.[22]Итак, опираясь на вышесказанное, мы можем сделать следующие выводы.К основным факторам, влияющих на качественное развитие ипотечного кредитования относятся:

а) устойчивые показатели развития экономики страны;б) увеличение числа игроков и программ на ипотечном рынке;в) рост реальных доходов населения;г) увеличение объемов строительства жилья;д) рост цен на жилье.Так же важным условием создания эффективной системы ипотечного кредитования является грамотная политика государства в данной сфере.В развитых странах ипотечные банки пользуются потенциальной поддержкой государства: для них создана необходимая законодательная база; четко работают государственные органы, регистрирующие сделки с недвижимостью; функционируют специализированные институты, проводящие операции с ценными бумагами и косвенно регулирующие их деятельность. Государство постоянно контролирует деятельность этих банков, а также состояние и развитие системы ипотечного кредита в целом.Существуют методы формирования и развития системы ипотечного кредитования: методы общего регулирования и специальные методы.К методам общего регулирования относятся методы денежно-кредитной политики и методы налоговой политики. К специальным методам относятся разработка и принятие законов, регулирующих деятельность специализированных кредитных учреждений; стандартизация условий выдачи ипотечных кредитов; прямое регулирования процентных ставок; стимулирование заемщиков при получении ипотечного кредита.Таким образом, видно, что роль государства в развитии ипотечного кредитования достаточно весомая.Дальше нами будут изучены модели ипотечного кредитования.1.3 Модели ипотечного кредитованияМожно выделить два вида рынков ипотечного кредитования: первичный и вторичный. На первичном рынке происходит предоставление кредитов под залог недвижимости. В результате этого, с одной стороны, у кредиторов возникают, как правило, долгосрочные активы в виде имущественных прав требования, обеспеченных залогом недвижимости (далее — ипотечный кредит), а с другой стороны, возникновение подобных активов приводит к снижению объема денежных ресурсов кредитора. Поэтому у последнего возникает проблема привлечения свободных денежных ресурсов с рынков долгосрочного ссудного капитала, т.е. проблема рефинансирования механизма ипотечного кредитования с использованием в качестве обеспечения возвратности привлеченных долгосрочных денежных ресурсов имеющихся активов в виде прав требования

, обеспеченных залогом недвижимости. Таким образом, возникает вторичный рынок ипотечного кредитования

Мировая практика показывает несколько вариантов организации системы ипотечного кредитования - моделей ипотечного кредитования в зависимости от развития первичного или вторичного рынков ипотечного кредитования.

В экономически развитых странах сложились высокоорганизованные системы ипотечного кредитования, которые имели свои особенности. В процессе изучения и анализа мирового опыта ипотечного кредитования становится очевидным, что принципиально различающихся моделей организации ипотечного кредитования как целостных систем, в сущности, всего три и различаются они прежде всего принципами формирования общего портфеля кредитных ресурсов для ипотечного кредитования. Это - сбалансированная (автономная), усечено-открытая и расширенно открытая модели.

Сбалансированная автономная модель (Немецкая модель).

Отличительным признаком данной модели является сберегательно-ссудный принцип функционирования, при котором кредитные ресурсы не заимствуются на открытом рынке капиталов, а целенаправленно формируются за счет привлечения сбережений будущих заемщиков по принципу кассы взаимопомощи. [2] Граждане образуют кооператив и на протяжении ряда лет делают взносы. Как только наполнена половина стоимости будущего жилья, член кооператива получает право на заселение. Оставшаяся часть стоимости оплачивается в течение 10 лет, по истечении которых недвижимость переходит в собственность. [16]

Схема работы сбалансированной автономной модели ипотечного кредитования представлена в приложении Б.

Кредитные институты, использующие эту модель, предоставляют заемщикам ряд преимуществ, по сравнению с заемщиками ипотечных банков. В отличие от ипотечных банков, процентные ставки по вкладам и ссудам в жилищных сберегательных контрактах значительно ниже рыночных и фиксируются на все время контракта по жилищному накопительному вкладу.

В силу своей автономности данная модель совершенно не зависит от общего состояния финансово-кредитного рынка, а также от колебаний

рыночной цены заемных денег.

В настоящее время существуют три типа судно-сберегательных

учреждений:

а)полностью закрытого типа, при котором вклады являются единственным источником ресурсов (строительные сберегательные кассы в Германии);

б) относительно закрытого типа, где кредиты предоставляются не только вкладчикам, а средства накапливать могут не только заемщики (строительные общества в Великобритании, сберегательные учреждения во Франции);

в) полностью открытого типа, при котором источником ресурсовявляются как вклады, так и средства, привлекаемые на финансовом рынке(ссудо-сберегательные ассоциации в США).Усечено - открытая модель (Европейская модель). Совокупная заявка всех клиентов банка на ипотечные ссуды может обеспечиваться банком из произвольных источников, в том числе за счет собственных капиталов, средств клиентов, находящихся на депозитах, межбанковских кредитов и т.п.Схема работы усечено-открытой модели ипотечного кредитования представленная в приложение В.Существует прямая зависимость процентных ставок по ипотечным ссудам от общего состояния кредитно-финансового рынка в стране. Она оказывает существенное влияние на масштаб и активность банков по ипотечному кредитованию в отдельные благоприятные и неблагоприятные периоды.Относительная простота организации ипотечного кредитования на базе этой модели обусловила достаточно широкое практическое распространение ее во многих странах мира и особенно в развивающихся странах с не полностью сформировавшейся инфраструктурой финансового рынка и рынка ценных бумаг. По той же причине она занимает нишу на рынке ипотечных услуг и в развитых странах, таких как Англия, Франция, Испания, Израиль и др.[2]Расширенная открытая модель (Американская модель). Банк представляет ипотечный кредит конкретному гражданину исходя из уровня его доходов и кредитной истории. В этой модели источником финансовых ресурсов является вторичный рынок ценных бумаг, обеспечением которых выступают закладные на недвижимость. Государство при этом играет важную роль вформировании инфраструктуры рынка ценных бумаг, поддержании его устойчивости. Устанавливается баланс между ценой эмитированных ценных бумаг на вторичном рынке и ценой закладных, служащих обеспечением эмиссии. Расширенная открытая модель является более стабильной и универсальной.[12]Данная модель может быть одноуровневой и двухуровневой. Одноуровневая модель представляет собой механизм, когда банк, выдавший ипотечный кредит, самостоятельно рефинансирует ипотечные кредиты. Осуществляется это за счет выпуска банком ценных бумаг. Выпуск и обращение закладных листов регулируются специальным законодательством и отличаются от регулирования выпуска облигаций. Деятельность эмитентов закладных листов, как правило, законодательно ограничена выдачей ипотечных кредитов и иными операциями, характеризующимися невысокой степенью риска. Выпускать ценные бумаги, именуемые «закладной лист», не может ни один другой эмитент, кроме перечисленных в законе. Деятельность ипотечных банков строго контролируется государством и органами банковского надзора.