Файл: 1. Стоимость бизнеса интегральная оценка уровня конкурентоспособности предприятия.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 123

Скачиваний: 3

1. Стоимость бизнеса — интегральная оценка уровня конкурентоспособности предприятия

Для собственников стоимость предприятия является единственным критерием оценки его экономического и финансового благополучия, позволяющим получить комплексное представление об эффективности управления бизнесом. Объем продаж, прибыль, себестоимость, финансовые показатели (ликвидность, финансовая устойчивость, оборачиваемость активов и эффективность) являются промежуточными характеристиками отдельных экономических аспектов деятельности предприятия (организации). Между тем его стоимость служит обобщающим показателем, единственной достоверной характеристикой ценности товара, в качестве которого выступает предприятие.За рубежом управленческая концепция повышения стоимости предприятия (бизнеса) относится к числу инновационных. Исследования экспертов показывают, что наиболее конкурентоспособными являются предприятия, в которых главным критерием оценки качества принимаемого управленческого решения служит последующее повышение стоимости бизнеса.Обеспечение неуклонного роста стоимости предприятия (бизнеса) непосредственно связано с объемом постоянно привлекаемых инвестиций, направляемых на дальнейшее развитие производства.Для определения объема инвестиций, которые целесообразно направить на обеспечение развития собственного производства и системы сбыта продукции или оказания услуг, необходимо располагать информацией, отражающей рыночную стоимость предприятия. Одновременно важно знать свое место среди предприятий,вошедших в стратегическую конкурентную группу, чтобы определять объем средств, необходимых для развития производства, а также рейтинг, касающийся стоимостной оценки бизнеса.

Показатели совокупной оценки потенциала стоимости предприятия и его наиболее вероятной рыночной стоимости являются интегральными, так как рассчитываются на основе обобщения числовых оценок ряда факторов (показателей). Согласно принципам Парето 20% факторов стоимости вносят 80% вклада в создание стоимости предприятия. Это ключевые факторы стоимости — КФС. С их с помощью определяются главные конечные результаты деятельности предприятия, обусловливающие его стоимость. Ключевой фактор стоимости предприятия — это любая переменная, оказывающая наиболее значимое влияние на стоимость бизнеса.

Каждому уровню управления предприятием свойствен конкретный состав КСФ. Состав таких факторов (показателей) — экономических, финансовых, инвестиционных, нормативных, показателей имущественной оценки, показателей дебиторской задолженности и мотивации персонала компании — может быть разнообразным.

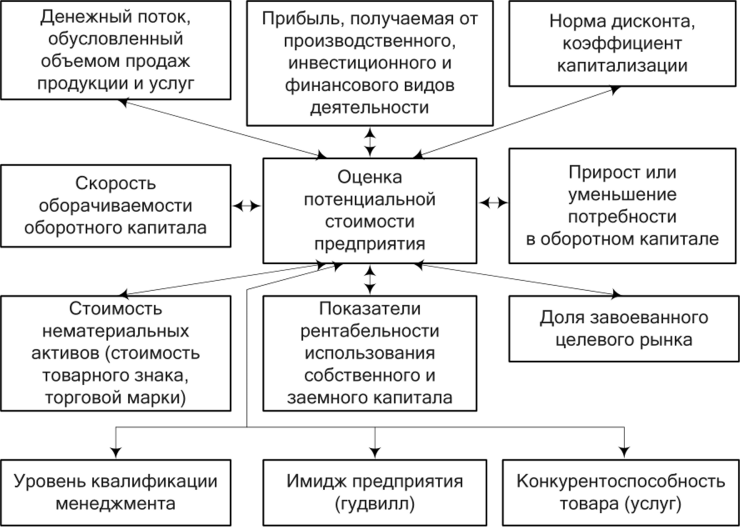

Каждое подразделение предприятия должно четко представлять, на какие факторы стоимости оно способно оказывать прямое влияние. К примеру, для одной бизнес-единицы (или подразделения) предприятия ключевым фактором стоимости может быть себестоимость готовой продукции, для другого — наиболее полное удовлетворение спроса покупателей, для третьего — капитальные вложения и т.д. Факторы стоимости нецелесообразно рассматривать в отрыве друг от друга. Так, повышение цены на товар само по себе может увеличить стоимость предприятия, но одновременно привести к потере определенного контингента покупателей вследствие уменьшения конкурентоспособности реализуемой продукции. Общие ключевые факторы стоимости для предприятия в целом приведены на рис. 1.1

Рис.1.1. Ключевые показатели (факторы), оказывающие наибольшее влияние на стоимость (капитализацию) предприятия

Числовая оценка интегрального показателя — потенциала стоимости предприятия и его эквивалент в денежном выражении характеризуют не только уровень его конкурентоспособности на целевом рынке, но также и имидж (гудвилл) предприятия, который является одной из основных компонент стоимости бизнеса.

Для получения числовой оценки интегрального показателя, отражающего потенциал стоимости предприятия, на первом этапе специалисты выявляют ключевые факторы стоимости, которые в значительной степени обусловливают успех предприятия на целевом рынке.На втором этапе каждому ключевому фактору стоимости эксперты присваивают весовой коэффициент, соответствующий степени его важности среди выбранных главных результирующих показателей. Сумма весовых коэффициентов должна быть равна единице.На третьем этапе выполняются расчеты, с помощью которых устанавливается числовая оценка интегрального показателя потенциала стоимости предприятия. Суть этих расчетов состоит в умножении каждого ключевого фактора стоимости, которому присвоена соответствующая балльная оценка, на весовой коэффициент и последующем суммировании полученных произведений. Предприятие, у которого эта сумма оказывается наибольшей, признается наиболее конкурентоспособным среди предприятий стратегической конкурентной группы.С целью определения своего места на целевом рынке среди главных конкурентов дополнительно рассчитывается показатель, называемый относительной оценкой потенциала стоимости предприятия. Он определяется как отношение числовой оценки показателя, отражающего потенциал стоимости анализируемого предприятия, к соответствующей величине этого же показателя самого сильного конкурента.Располагая числовой оценкой интегрального показателя, отражающего потенциал стоимости предприятия, можно определить показатели, по которым исследуемое предприятие отстает или опережает (самое главное на сколько) своих главных конкурентов, выявить на перспективу приоритетные стратегические направления развития предприятия, спрогнозировать необходимые объемы инвестиций для обеспечения динамичного роста стоимости его бизнеса.Проиллюстрирую на числовом примере методику расчета показателей: оценки потенциальной стоимости предприятия и относительной оценки его стоимости (табл. 1.2.). При этом воспользуемся 10-балльной шкалой.Таблица 1.2Ключевые факторы стоимости и их балльные оценки по альтернативным предприятиям

Оценка потенциальной стоимости исследуемого предприятия № 1 составит: 6 • 0,3 + 4 0,19 + 4 • 0,13 + 5 • 0,12 + 6 • 0,1 = 4,28.Относительная оценка потенциальной стоимости этого предприятия оказалась равной: 4,28 : 5,9 = 0,73.Аналогичным образом были выполнены расчеты по другим предприятиям-конкурентам. Их результаты отражены в табл. 1.3. Из этой таблицы видно, что доминирующим на рынке мобильной связи является предприятие № 2. Благодаря полученной информации можно достоверно определить сильные и слабые стороны в деятельности предприятия, сформулировать главные стратегические цели развития предприятия, в реализацию которых оно должно направлять инвестиции.В связи с тем, что одновременно реализовать все стратегические цели не представляется возможным из-за ограниченности инвестиционных ресурсов, они должны быть проранжированы в порядке убывания важности. К первоочередным целям следует отнести те, которые предусматривают повышение числовых результирующих оценок таких ключевых факторов (показателей) стоимости, как цена и качество услуг, развитость сбытовой сети и доля завоеванного целевого рынка. Вложения необходимых по объему инвестиций для достижения наилучших конечных экономических и финансовых результатов по первоочередным стратегическим целям будут способствовать скорейшему росту стоимости предприятия, а следовательно, и увеличению благосостояния акционеров. Одновременно с возрастанием стоимости предприятия будет происходить и рост его имиджа, который, как было отмечено выше, является важной составляющей частью стоимости бизнеса.Для уменьшения влияния субъективного фактора при определении коэффициентов важности по выбранным наиболее целесообразным ключевым факторам (показателям) систему расчетов можно организовать и осуществить с учетом использования числовых оценок, именуемых коэффициентами чувствительности. Степень приращения стоимости относительно приращения фактора будем называть ее чувствительностью к фактору или просто чувствительностью. Чувствительность показывает, на какой процент прирастет или уменьшится стоимости бизнеса при увеличении значения фактора на 1%. Чем больше коэффициент чувствительности, тем существеннее изменится стоимость бизнеса.Пример. На основании собранного и обработанного статистического материала установлено, что при изменении объема прибыли предприятия, занятого на строительстве объектов электроэнергетики, на 1% стоимость бизнеса изменяется на 0,6%. Определить чувствительность стоимости бизнеса по отношению к прибыли.

Решение. Чувствительность бизнеса = = 0,6.Преимущество приведенного способа определения коэффициента чувствительности (по сравнению с показателем абсолютных приращений) заключается в том, что разномерные факторы (цена, количество проданной продукции, объемы продаж в стоимостном выражении, привлекаемые инвестиции и т.п.) основываются на реальных закономерностях и приведены к единой базе — безразмерным долям. В этом случае отпадает необходимость проведения процедуры нормализации (т.е. приведения числовых оценок разных факторов к безразмерным величинам) при работе с показателями, имеющими разные единицы измерения. В итоге приведенная выше система расчетов, основанная на учете коэффициентов важности, упрощается, а достоверность числовых оценок растет. Повышение достоверности связано с использованием реального статистического материала по данному предприятию.Пусть на основе проведенных исследований по каждому из основных факторов получены коэффициенты чувствительности(табл. 1.3). Они показывают, как изменяется стоимость бизнеса при изменении каждого фактора на 1%.Таблица 1.3Ключевые факторы стоимости и соответствующие им коэффициенты чувствительности по предприятиям стратегической конкурентной группыИз приведенной таблицы видно, что доминирующим на данном рынке является предприятие № 2, на втором месте — предприятие № 1. Как видим, объем расчетных работ при использовании коэффициентов чувствительности факторов по отношению к изменению стоимости предприятия упрощен, хотя сама методика расчетов интегрированного показателя оценки потенциальной стоимости предприятия, а также его относительной оценки не изменилась. Вместе с тем результаты расчетов во втором случае следует признать более обоснованными, так как они базируются на реальных статистических данных.Таким образом, благодаря использованию изложенной выше методики расчета показателей оценки потенциальной стоимости предприятия, а также его относительной оценки по исследуемому предприятию становится возможной разработка обоснованного перспективного стратегического плана, предусматривающего привлечение необходимых инвестиций для обеспечения роста стоимости предприятия (бизнеса). Однако возросшая стоимость предприятия сама выступает в качестве важного параметра, определяющего уровень его конкурентоспособности.