Файл: Анализ современного состояния платежеспособности и финансовой устойчивости ооо тк биотэкса.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 198

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Платежеспособность – это готовность организации погасить долги в случае одновременного предъявления требований о платежах со стороны всех кредиторов.

Поскольку в процессе анализа изучается текущая и перспективная платежеспособность, текущая платежеспособность за анализируемый период может быть определена путем сопоставления наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными и краткосрочными обязательствами.

Текущая платежеспособность считается нормальной, если соблюдается условие, А1 + А2 ≥ П1 + П2 и это свидетельствует о платежеспособности (неплатежеспособности) на ближайший к рассматриваемому моменту промежуток времени.

Текущая платежеспособность за 2020

6358+5619≥3183+0

На конец анализируемого периода организация платежеспособна, платежный излишек составил 8794 тыс. руб. (11977 - 3183), на конец периода возможности превышают обязательства организации в 3.8 раза.

Текущая платежеспособность за 2021

3078+12690≥1641+0

На конец анализируемого периода организация платежеспособна, платежный излишек составил 14127 тыс. руб. (15768 - 1641), на конец периода возможности превышают обязательства организации в 9.6 раза.

Текущая платежеспособность за 2022

601+26128≥3186+0

На конец анализируемого периода организация платежеспособна, платежный излишек составил 23543 тыс. руб. (26729 - 3186), на конец периода возможности превышают обязательства организации в 8.4 раза.

Вывод:

В целом по всем рассматриваемым периодам предприятие всегда оказывалось платежеспособным.

Перспективная платежеспособность характеризуется условием: А3 ≥ П3

Перспективная платежеспособность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, из которых представлена лишь часть, поэтому этот прогноз носит приближенный характер.

Перспективная платежеспособность за 2020

9010≥0

Организация платежеспособна, платежный излишек составил 9010 тыс. руб. (9010 - 0).

Перспективная платежеспособность за 2021

8658≥0

Организация платежеспособна, платежный излишек составил 8658 тыс. руб. (8658 - 0).

Перспективная платежеспособность за 2022

9149≥0

Организация платежеспособна, платежный излишек составил 9149 тыс. руб. (9149 - 0).

Вывод:

Таким образом, можно дать прогноз о платежеспособности рассматриваемой организации.

2.4. Анализ показателей финансовой устойчивости ООО ТК «БИОТЭКС-А»

Финансовая устойчивость оценивается с помощью абсолютных и относительных показателей.

Абсолютные показатели финансовой устойчивости - это показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Анализ обеспеченности запасов источниками их формирования осуществляется в следующей последовательности:

1) Определяется наличие собственных оборотных средств (ЕС) как разность между собственным капиталом (ИС) и иммобилизованными активами (FИММ):

ЕС = ИС - FИММ

2) При недостаточности собственных оборотных средств организация может получить долгосрочные займы и кредиты. Наличие собственных и долгосрочных заемных источников (ЕМ) определяется по расчету:

ЕМ = (ИС + KТ) - FИММ

3) Общая величина основных источников формирования определяется с учетом краткосрочных займов и кредитов:

Еa=(ИС+KТ+Kt)-FИММ

Таблица 13 – Анализ финансовой устойчивости

| Показатели | Абсолютное значение | Абсолютное изменение | ||||

| 2020 | 2021 | 2022 | 2021 | 2022 | ||

| 1. Собственный капитал, Kp | 17804 | 27221 | 39480 | 9417 | 12259 | |

| 2. Внеоборотные активы, BA | 0 | 4436 | 6789 | 4436 | 2353 | |

| 3. Наличие собственных оборотных средств (СОС1), ЕС, (п.1-п.2) | 17804 | 22785 | 32691 | 4981 | 9906 | |

| 4. Долгосрочные обязательства, KТ | 0 | 0 | 0 | 0 | 0 | |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов (СОС2), ЕМ, (п.3+п.4) | 17804 | 22785 | 32691 | 4981 | 9906 | |

| 6. Краткосрочные займы и кредиты, Kt | 0 | 0 | 0 | 0 | 0 | |

| 7. Общая величина основных источников формирования запасов (СОС3), Еa, (п.5+п.6) | 17804 | 22785 | 32691 | 4981 | 9906 | |

| 8. Общая величина запасов, Z | 9010 | 8658 | 9149 | -352 | 491 | |

| 9. Излишек (+)/недостаток (-) собственных источников формирования запасов, ±ЕС, (п.3-п.8) | 8794 | 14127 | 23542 | 5333 | 9415 | |

| 10. Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников формирования запасов, ±ЕМ, (п.5-п.8) | 8794 | 14127 | 23542 | 5333 | 9415 | |

| Излишек (+)/недостаток (-) общей величины основных источников формирования запасов, ±Еa, (п.7-п.8) | 8794 | 14127 | 23542 | 5333 | 9415 | |

| 12. Трехкомпонентный показатель типа финансовой ситуации, S | (1;1;1) | (1;1;1) | (1;1;1) | - | - | |

Финансовое состояние организации на конец анализируемого периода является абсолютно устойчивым (Z ≤ Ec), так как в ходе анализа установлен излишек собственных оборотных средств 23542 тыс.руб., излишек собственных и долгосрочных заемных источников формирования запасов 23542 тыс.руб., и излишек общей величины основных источников формирования запасов 23542 тыс.руб. (запасы обеспечены только за счет краткосрочных займов и кредитов).

Финансовая устойчивость может быть оценена с помощью относительных показателей - коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Коэффициент автономии (финансовой независимости)

КА=ИС/В

КА(2020)=17804/20987=0.8483

КА(2021)=27221/28862=0.9431

КА(2022)=39480/42667=0.9253

Коэффициент обеспеченности собственными оборотными средствами

KOC=COC/OA

KOC(2020)=17804/20987=0.8483

KOC(2021)=22785/24426=0.9328

KOC(2022)=32691/35878=0.9112

Индекс постоянного актива

КП=FИММ/ИС

КП(2020)=0/17804=0

КП(2021)=4436/27221=0.163

КП(2022)=6789/39480=0.172

Коэффициент маневренности

КМ=ЕС/ИС

КМ(2020)=(17804-0)/17804=1

КМ(2021)=(27221-4436)/27221=0.837

КМ(2022)=(39480-6789)/39480=0.828

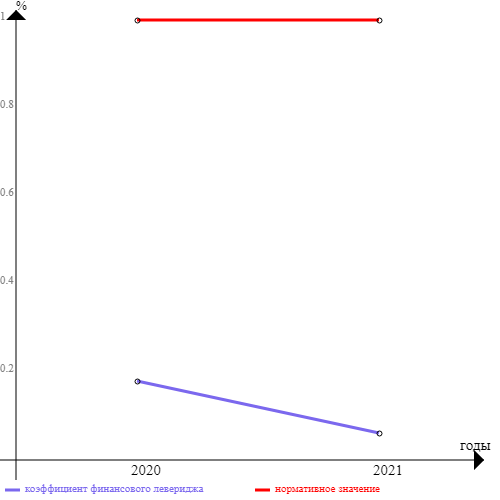

Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа)

КЗ/С=ЗК/ИС

КЗ/С(2020)=3183/17804=0.1788

КЗ/С(2021)=1641/27221=0.0603

КЗ/С(2022)=3186/39480=0.0807

Коэффициент соотношения мобильных и иммобилизованных средств

КМ/И=М/F

КМ/И(2021)=24426/4436=5.5063

КМ/И(2022)=35878/6789=5.2847

Коэффициент реальной стоимости имущества

КР=(СОС+ZС+ZН) / В

КР(2020)=(0+0+0)/20987=0

КР(2021)=(4436+0+0)/28862=0.1537

КР(2022)=(6789+0+0)/42667=0.1591

Коэффициент финансовой устойчивости

Ку=(ИС+KТ)/В

Ку(2020)=(17804+0)/20987=0.8483

Ку(2021)=(27221+0)/28862=0.9431

Ку(2022)=(39480+0)/42667=0.9253

Коэффициент концентрации заемного капитала (Коэффициент финансовой напряженности)

Кк=ЗК/В

Кк(2020)=3183/20987=0.1517

Кк(2021)=1641/28862=0.0569

Кк(2022)=3186/42667=0.0747

Таблица 14 - Коэффициенты рыночной финансовой устойчивости предприятия

| Показатели | Формула | Значение | Изменение | Нормативное ограничение | ||||

| 2020 | 2021 | 2022 | 2021 | 2022 | ||||

| 1. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С | ЗК/ИС | 0.1788 | 0.0603 | 0.0807 | -0.119 | 0.0204 | меньше 1; отрицательная динамика | |

| 2. Коэффициент автономии (финансовой независимости), КА | ИС/В | 0.8483 | 0.9431 | 0.9253 | 0.0948 | -0.0178 | 0.5 и более (оптимальное 0.6-0.7) | |

| 3. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И | М/F | - | 5.5063 | 5.2847 | 5.506 | -0.222 | 1 и более | |

| 4. Коэффициент маневренности, КМ | ЕС/ИС | 1 | 0.837 | 0.828 | -0.163 | -0.009 | Оптимальное значение 0.2-0.5; положительная динамика | |

| 5. Индекс постоянного актива, КП | FИММ/ИС | 0 | 0.163 | 0.172 | 0.163 | 0.009 | менее 1 | |

| 6. Коэффициент реальной стоимости имущества, КР | КР=(СОС+ZС+ZН)/В | 0 | 0.1537 | 0.1591 | 0.154 | 0.0054 | | |

| 7. Коэффициент долгосрочного привлечения заемных средств, КД | КД=KТ/(ИС+KТ) | 0 | 0 | 0 | 0 | 0 | | |

| 8. Коэффициент финансовой устойчивости, Ку | Ку=(ИС+KТ)/В | 0.8483 | 0.9431 | 0.9253 | 0.0948 | -0.0178 | 0.8-0.9 | |

| 9. Коэффициент концентрации заемного капитала (Коэффициент финансовой напряженности), Кк | Кк=ЗК/В | 0.1517 | 0.0569 | 0.0747 | -0.0948 | 0.0178 | 0.5 и менее | |

| Обобщающий коэффициент финансовой устойчивости | ФУ=1+2КД+КА+1/КЗ/С+КР+КП | 7.4411 | 18.8435 | 14.648 | 11.402 | -4.196 | | |

Полученные результаты позволяют увидеть, что исследуемая организация характеризуется достаточно высокой независимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на отчетную дату составил 0.9253 (доля собственных средств в общей величине источников финансирования на конец отчетного периода составляет 92.5%). Полученное значение свидетельствует об оптимальном балансе собственного и заемного капитала. Другими словами данный показатель свидетельствует о хорошем финансовом положении. Коэффициент выше нормативного значения 0.5, при котором заемный капитал может быть компенсирован собственностью предприятия. Коэффициент автономии снизился одновременно с ростом соотношения заемных и собственных средств, это означает снижение финансовой независимости организации и повышении риска финансовых затруднений в будущие периоды.

Коэффициент финансового левериджа равен 0.0807. Это означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 0.08 руб. заемных средств. Рост показателя в динамике на 0.0204 свидетельствует об усилении зависимости организации от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости.

На конец анализируемого периода 82.8% собственных и приравненных к ним средств направлялось на пополнение наиболее мобильной части имущества организации (оборотных активов), т.е. владельцы компании в случае необходимости смогут вывести 82.8% своего капитала из этого бизнеса без значительных потерь. Коэффициент маневренности снизился с 0.837 до 0.828, что говорит о снижении мобильности собственных средств организации и снижении свободы в маневрировании этими средствами. Причины изменения коэффициента маневренности рассматриваются на основе расчета динамики собственного капитала и иммобилизованных активов.

Значение коэффициента постоянного актива говорит о низкой доле основных средств и внеоборотных активов в источниках собственных средств. По состоянию на конец периода их стоимость покрывается за счет собственных средств на 17.2%. Следовательно, в долгосрочном периоде возможна потеря уровня платежеспособности предприятия.

Нахождение коэффициента финансовой напряженности (0.0747) в нормативных значених свидетельствует о малой зависимости предприятия от внешних финансовых источников. Рост значения за прошедший период можно отнести к негативной тенденции.

Оборотные активы превышают внеоборотные на 428.47%. Чем выше значение, тем больше средств авансируется в оборотные (мобильные) активы.

Для комплексной оценки финансовой устойчивости целесообразно использовать обобщенные показатели, расчетные формулы которых выводятся на основе обобщения показателей финансовой устойчивости, приведенных ранее. В частности, рекомендуется применение обобщающего коэффициента финансовой устойчивости (ФУ): ФУ=1+2КД+КА+1/КЗ/С+КР+КП

Δ=-4.196/14.648=-0.2865

Уровень финансовой устойчивости в анализируемой организации снижен на 28.65%.

Анализ финансовой устойчивости организации показывает, насколько сильную зависимость она испытывает от заемных средств, насколько свободно она может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя.

Коэффициент обеспеченности собственными оборотными средствами

KOC=COC/OA

KOC(2020)=17804/20987=0.8483

KOC(2021)=22785/24426=0.9328

KOC(2022)=32691/35878=0.9112

Коэффициент покрытия инвестиций

КИ=(ИС+KТ)/В

КИ(2020)=(17804+0)/20987=0.8483

КИ(2021)=(27221+0)/28862=0.9431

КИ(2022)=(39480+0)/42667=0.9253

Коэффициент мобильности имущества

КМИ=ОС/Активы

КМИ(2020)=20987/20987=1

КМИ(2021)=24426/28862=0.8463

КМИ(2022)=35878/42667=0.8409

Коэффициент мобильности оборотных средств

КМОС=А1/ОС

КМОС(2020)=6358/20987=0.3029

КМОС(2021)=3078/24426=0.126

КМОС(2022)=601/35878=0.0168

Коэффициент обеспеченности запасов собственными оборотными средствами

КОЗ=СОС/Z

КОЗ(2020)=(20987-3183)/9010=1.976

КОЗ(2021)=(24426-1641)/8658=2.6317

КОЗ(2022)=(35878-3186)/9149=3.5733

Коэффициент краткосрочной задолженности

КKЗ=Kt/ЗК

КKЗ(2020)=6366)=1

КKЗ(2021)=3282)=1

КKЗ(2022)=6372)=1

Коэффициент капитализации (плечо финансового рычага)

ПФР=Краткосрочные займы и кредиты/Капитал и резервы

ПФР(2020)=(0+0)/(17804+0)=0

ПФР(2021)=(0+0)/(27221+0)=0

ПФР(2022)=(0+0)/(39480+0)=0

Коэффициент финансирования

Кф=Капитал и резервы/Краткосрочные займы и кредиты

Кф(2020)=17804/(0+0)= -

Кф(2021)=27221/(0+0)= -

Кф(2022)=39480/(0+0)= -

Таблица 15 - Показатели финансовой устойчивости организации

| Показатели | Формула | Значение | Изменение | Нормативное ограничение | |||||

| 2020 | 2021 | 2022 | 2021 | 2022 | |||||

| 1. Коэффициент обеспеченности собственными оборотными средствами | Отношение собственных оборотных средств к оборотным активам | 0.8483 | 0.9328 | 0.9112 | 0.0845 | -0.0216 | 0,1 и более | ||

| 2. Коэффициент покрытия инвестиций | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала | 0.8483 | 0.9431 | 0.9253 | 0.0948 | -0.0178 | 0,75 и более | ||

| 3. Коэффициент мобильности имущества | Отношение оборотных средств к стоимости всего имущества | 1 | 0.8463 | 0.8409 | -0.154 | -0.0054 | | ||

| 4. Коэффициент мобильности оборотных средств | A1/M | 0.3029 | 0.126 | 0.0168 | -0.177 | -0.109 | 0.17- 0.4 | ||

| 5. Коэффициент обеспеченности запасов | Отношение собственных оборотных средств к стоимости запасов: Em/Z | 1.976 | 2.6317 | 3.5733 | 0.656 | 0.942 | 0,5 и более | ||

| 6. Коэффициент краткосрочной задолженности | Отношение краткосрочной задолженности к общей сумме задолженности | 1 | 1 | 1 | 0 | 0 | 0,5 | ||

| 7. Коэффициент капитализации (плечо финансового рычага) | Заемные средства/ИС | 0 | 0 | 0 | 0 | 0 | меньше 1.5 | ||

| 8. Коэффициент финансирования | Капитал и резервы/Заемные средства | - | - | - | 0 | 0 | больше 0.7 | ||