Добавлен: 05.12.2023

Просмотров: 195

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволят исключить отклонение от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в критические трудности для всей организации.

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он основывается на изменении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей организации. Для того чтобы осуществлять текущий контроль, таким образом, аппарату управления необходима обратная связь.

Обратная связь - это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам.

Контроль при помощи систем обратной связи не является изобретением теории управления организациями. Такие системы - одно из наиболее широко распространенных явлений природы.

Все системы обратной связи состоят из одних и тех же фундаментальных элементов и работают на одних и тех же принципах.

Системы контроля с обратной связью, используемые в управлении, влияют на «входы», чтобы достичь требуемых характеристик на «выходе». «Входом» для организационных систем с обратной связью являются все виды ресурсов: материальных, финансовых и человеческих. «Выходом» таких систем являются товары и услуги. [3, с. 22]

Отклонения, на которые система должна реагировать, чтобы достичь своих целей могут вызываться как внешними, так и внутренними факторами. К числу внутренних факторов следует отнести проблемы, связанные с переменными величинами. Конкуренция, принятие новых законов, изменение технологий, ухудшение общеэкономической ситуации, изменение системы культурных ценностей и др. является внешними факторами. Это все то, что воздействует на организацию из окружающей ее среды. Вполне допустимо рассматривать управление, в основном, как попытку обеспечить функционирование организации в качестве системы с эффективной обратной связью, т. е. как системы, обеспечивающей выходные характеристики на заданном уровне, несмотря на воздействие внешних и внутренних отклоняющих факторов. Если организация не стремится адаптироваться и усовершенствовать свою деятельность, изначально зная активную позицию, она вряд ли останется эффективной в долгосрочном плане.

В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Фактически полученные результаты сравниваются с требуемыми сразу по завершению контролируемой деятельности либо по истечении определенного заранее периода времени.

Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет важные функции. Одна из них состоит в том, что заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Таким образом, руководство может лучше оценить реалистичность поставленных перед организацией планов. Заключительный контроль позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации сотрудников. Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно. [6, с. 23]

Текущий и заключительный контроль основываются на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Контроль не только позволяет выявлять проблемы и реагировать на них так, чтобы достигнуть намеченных целей, но и помогает руководству решить, когда нужно вносить радикальные изменения в деятельность организации.

1.2.3. По уровню управления

Организации широко используют две формы контроля. Во-первых, это финансовый контроль (может быть стратегическим или общим). Во-вторых, административный (тактический или оперативный).

Финансовый контроль осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам. При этом в центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, показатели финансового состояния (платежеспособность, ликвидность, зависимость и пр.). Анализ этих показателей осуществляется как отдельно по каждому центру ответственности, так и по фирме в целом.

Оперативный контроль призван систематически следить за обеспечением выполнения намеченной текущим планированием производственной программы, поэтому его, как правило, объединяют с планированием в единую функцию оперативного управления. В тоже время общий управленческий контроль направлен на решение стратегических задач и достижения намеченных целей путем наиболее эффективного использования имеющихся ресурсов. [2, с. 100-120]

Контроль организации исполнения может быть:

· постоянным, т.е. прямое и непосредственное наблюдение за работой;

· регулярным, т.е. систематизирующим работу сотрудников;

· промежуточным, т.е. проверка работы с помощью стандартных показателей;

· периодическим, т.е. проверка отчетных документов и приведение их в порядок. [4, с. 76]

контроль управление кризисный шопинг

1.3. Функции контроля

Для обеспечения эффективной работы организации руководитель должен осуществлять следующие функции контроля:

· сервисная функция - представление необходимой информации руководству;

· управляющая функция - переоценка стратегии, корректировка целей;

· функция подготовки (разработки) методологии принятия решений и их координации, а также контроля восприятия этой методологии руководством - осуществляется с использованием данных по отношениям ставок покрытия, общих результатов деятельности для обеспечения функций управления;

· контроль экономичности работы подразделения - интересует уровень затрат, но не интересует процесс формирования этих затрат. [1, с. 56-89]

1.4. Этапы процесса контроля

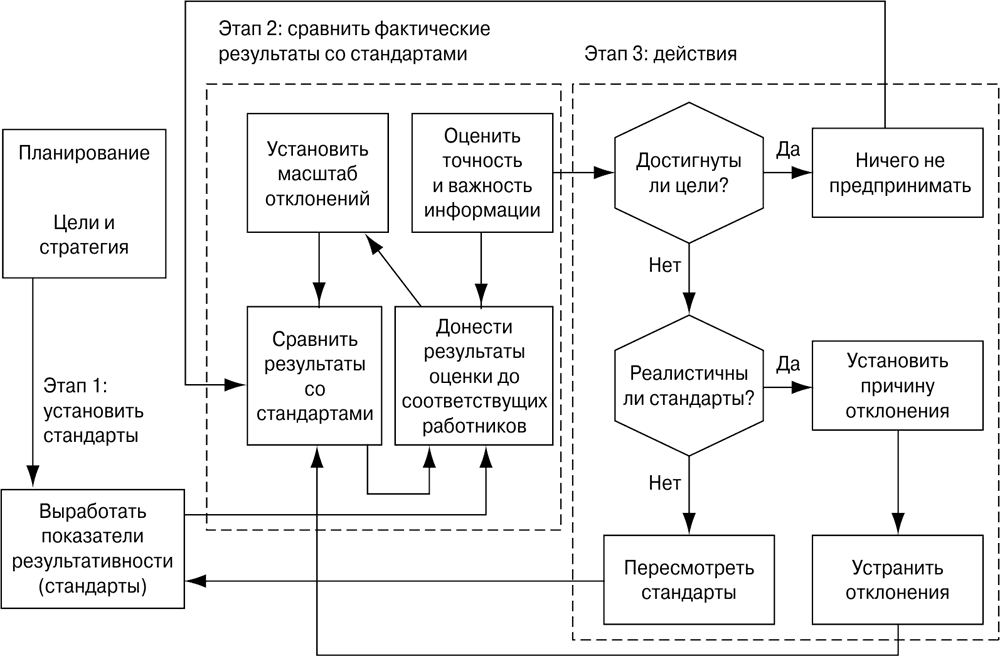

В процедуре контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер (рис 1.4).

Рис 1.4 Модель процесса контроля

-

Установление стандартов

Первый этап процесса контроля - это установка стандартов, то есть конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании. Лучше всего отдавать предпочтение количественным целям, которые более приспособлены для реализации контролирующих функций.

Чёткость и определённость целей должна быть

достигнута не только на уровне всего предприятия, но и на уровне его подразделений, отделов, служб, а в ряде случаев, и отдельных работников в зависимости от того, насколько глубоко данное предприятие охвачено системой управления, ориентированной на конечные результаты.

-

Сопоставление достигнутых результатов с установленными стандартами

На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. Этот процесс является кардинально важным. Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но, если масштаб взят слишком маленьким, то организация будет реагировать на очень небольшие отклонения, что экономически невыгодно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации. В подобных ситуациях достигается высокая степень контроля, но процесс контроля становится неэффективным. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой. Основная проблема, конечно, состоит в том, чтобы определить по-настоящему важные отклонения. Перевод их непосредственно в денежный эквивалент, хотя и достаточно очевиден, но не всегда оправдан.

ИЗМЕРЕНИЕ РЕЗУЛЬТАТОВ

Третий этап - измерение результатов - является обычно самым хлопотным и дорогостоящим. Нередко наиболее крупным элементом затрат во всем процессе контроля является стоимость проведения измерений. Зачастую именно этот фактор определяет, а стоит ли вообще осуществлять контроль. В связи с возможной высокой стоимостью измерений, менеджер должен избегать искушения измерить все и как можно точнее. Если подобным образом проводить измерения, то затраты на систему контроля будут столь велики, что ее стоимость превзойдет возможную прибыль от ее применения. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать. Такими действиями могут быть: изменение некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы. [8, с. 78 - 92]

ПЕРЕДАЧА И РАСПРОСТРАНЕНИЕ ИНФОРМАЦИИ.

Руководитель с целью эффективного функционирования системы контроля должен обязательно довести до сведения соответствующих работников организации, как установленные стандарты, так и достигнутые результаты. Эта информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимые решения и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между устанавливающими стандарты сотрудниками и теми, кто должен их выполнять.

ОЦЕНКА ИНФОРМАЦИИ О РЕЗУЛЬТАТАХ.

Заключительная стадия этапа сравнения заключается в оценке информации о полученных результатах. Менеджер должен решить, насколько важна полученная информация. Важная информация — это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

-

Действия

Третий этап контроля осуществляется после вынесения оценки. Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

НИЧЕГО НЕ ПРЕДПРИНИМАТЬ.

Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее работать в соответствии с планом. Благо, дела не всегда идут плохо. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать. В управлении нельзя, однако, рассчитывать на то, что случившееся один раз, повторится снова. Даже наиболее совершенные методы должны подвергаться изменениям.

УСТРАНИТЬ ОТКЛОНЕНИЯ.

Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, не имеет смысла. Безусловно, проводимая корректировка должна быть ориентирована на устранение настоящей причины отклонения. В идеале на стадии измерений мы должны определить масштаб отклонения от стандарта и точно указывать его причину. Это связано с необходимостью эффективной процедуры принятия решений. Тем не менее, в связи с тем, что большая часть работы в организации является результатом объединенных усилий групп людей, абсолютно точно определить корни той или иной проблемы не всегда представляется возможным. Смысл корректировки в любом случае состоит в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.