Файл: Курс лекций (бакалавриат) Березники 2014 удк 338 ббк 65. 305 К 14 Рецензент.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 402

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

5. Что такое смета затрат на производство? Какие методы применяются для ее составления?

6. Какие расходы включаются в общецеховые затраты?

7. Что представляет собой рыночная цена? Как она выражается?

8. Какие методы ценообразования применяются в условиях рынка?

9. В каких случаях происходит корректировка и изменение рыночных цен? Кем должно осуществляться регулирование цен?

10. Каковы основные этапы стратегии ценообразования? Каким образом они взаимодействуют?

ТЕМА 9. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Последовательность разработки сводного плана промышленного предприятия приведена в табл. 9.1.

Таблица 9.1 – Технология разработки сводного плана промышленного предприятия

Продолжение табл. 9.1

Окончание табл. 9.1

Как можно видеть по табл. 9.1, планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых в условиях рыночных отношений является общая прибыль или совокупный доход, что требует усиления роли финансов в достижении этих показателей.

В финансовом отношении каждое предприятие выполняет две основные функции: потребляет экономические ресурсы и делает возможным потребление готовой продукции.

Финансовые отношения в условиях рынка предполагают осуществление следующих денежных обменных процессов:

- обмен денег на труд наемных работников;

- обмен денег на товар и услуги поставщиков;

- обмен товаров и услуг на деньги потребителей;

- обмен денег, выплачиваемых позже, на деньги, получаемые сейчас от инвесторов и арендаторов;

- обмен денег, выплачиваемых сейчас, на деньги, которые будут получены позднее от должников;

- обмен денег на товары и услуги и государственные требования правительства.

Доход предприятия или прибыль, является в условиях рынка основой самофинансирования всех видов производственно-хозяйственной деятельности и социально-трудовых отношений персонала. Поэтому максимизация прибыли или доходов является определяющей конечной целью всех видов планирования на предприятии.

Прибыль или доход возникает лишь при условии взаимодействия труда и капитала и сохранения основными факторами производства и капитала их первоначальной стоимости, что предполагает четкое различие между валовой и чистой прибылью.

Валовая прибыль определяет величину общего совокупного дохода предприятия без учета обесцененного капитала.

Чистая прибыль представляет собой валовой доход за вычетом затраченных средств, в том числе отложенных на восстановление израсходованных средств производства.

Валовой доход при любом уровне продаж определяется путем умножения цены на соответствующее количество продукции, запланированной к реализации.

Предельный доход есть дополнительный или добавочный доход, который является результатом продажи продукции сверх плана.

При фиксированной рыночной цене перед каждым конкурентным производством стоят три взаимосвязанных планово-управленческих вопроса:

1) следует ли планировать производство данного товара на предстоящий период?

2)какое количество продукции необходимо планировать к выпуску?

3)какая прибыль или убыток будут получены при выполнении плановых работ?

В процессе планирования прибыли на каждом предприятии должны быть найдены экономически обоснованные ответы на все выше поставленные вопросы.

Разработанные правила в рыночной экономике при планировании прибыли от реализации продукции следующие:

1. Предприятие получает прибыль до тех пор, пока цена превышает средние валовые издержки;

2. Максимальная прибыль достигается, если цена больше минимума средних валовых издержек предприятия;

3. Нулевая прибыль соответствует точке равновесия цены продукции предельным издержкам на ее производство;

4. Предприятие будет иметь убыток, если средние валовые издержки становится выше цены продукции;

5. Наименьшие убытки возникают на предприятии, если цена меньше минимума средних валовых издержек, но больше минимума средних переменных издержек;

6. Производство продукции прекращается, если цена стала ниже минимума средних переменных издержек.

Планируемая годовая прибыль предприятия представляет собой конечный результат производственно-хозяйственной деятельности, включающей доходы от реализации продукции, работ и услуг, основных средств и иного имущества, а также доходы от внереализационных операций, уменьшению на сумму соответствующих по ним расходов.

Прибыль (убыток) от реализации продукции рассчитывается как разница между выручкой в действующих рыночных ценах без налога на добавленную стоимость и акцизов и ее себестоимостью с учетом объема продаж по формуле

, (9.1)

, (9.1)

где

- прибыль от реализации продукции, руб.;

- прибыль от реализации продукции, руб.;

n – номенклатура выпускаемой продукции;

- рыночная цена изделия;

- рыночная цена изделия;

- себестоимость изделия;

- себестоимость изделия;

- объем реализованной продукции.

- объем реализованной продукции.

Выручка от реализации продукции рассчитывается по мере ее оплаты либо по мере отгрузки товаров.

К планируемым финансовым результатам, кроме прибыли от реализации, относятся следующие доходы:

1) доходы, полученные предприятием за счет долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам;

2) доходы от сдачи имущества в аренду;

3) доходы от дооценки производственных запасов и готовой продукции;

4) присуждение или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

5) прибыль прошлых лет, выявленная в отчетном году;

6) положительные курсовые разницы по валютным счетам, а также операции по иностранной валюте;

7) другие доходы от операций, непосредственно не связанных с производством и реализацией продукции.

Разработанный на предприятии годовой план доходов, должен обеспечивать получение такой совокупной прибыли, величина которой покрывает все годовые расходы на производственную и социальную деятельность.

9.2 Формирование и распределение прибыли на предприятии

Разработка финансового плана предприятия предусматривает определение основных доходов и расходов, приходящихся на предстоящий период.

Доходами предприятия признается увеличение экономических выгод в результате поступления активов и/или погашение обязательств, приводящее к увеличению капитала этого предприятия, за исключением уставных вкладов участников или акционеров.

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества и т.д.) и/или возникновения обязательств, приводящее к уменьшению капитала этого предприятия, за исключением уменьшения уставных вкладов по решению участников, акционеров.

Доходы и расходы предприятия делятся (табл. 9.2):

- на доходы и расходы от обычных видов деятельности;

- операционные доходы и расходы;

- внереализационные доходы и расходы;

- чрезвычайные доходы и расходы.

Конечным результатом деятельности предприятия является прибыль. По величине прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы – о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия.

Прибыль, как важнейшая категория рыночных отношений, выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности предприятия за определенный период;

2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия;

3) как основной источник формирования доходной части бюджетов разных уровней.

-

Общая технология составления сводного плана промышленного предприятия

Последовательность разработки сводного плана промышленного предприятия приведена в табл. 9.1.

Таблица 9.1 – Технология разработки сводного плана промышленного предприятия

| № этапа | Название этапа составления сводного плана | Используемые планово-аналитические инструменты и методы планирования | «Выходная форма» (отчет) |

| 1 | 2 | 3 | 4 |

| 1 | Определение целевого объема продаж |

2) Оптимизация структуры продаж с учетом планируемых величин маржинального дохода по отдельным продуктам и существующих ограничений по производственным мощностям | Предварительный (первичный) вариант плана продаж |

Продолжение табл. 9.1

| 1 | 2 | 3 | 4 |

| 2 | Определение плана производства (товарного выпуска) и целевого (конечного) уровня запасов по номенклатуре и ассортименту выпуска | 1) оптимизационные модели, используемые для расчета наиболее обоснованного уровня текущих запасов готовой продукции (модель ERP и др.) – для предприятий, работающих на заказ 2) Расчет физического объема и номенклатуры выпуска – для предприятий серийного и массового производства | Предварительный (первичный) вариант плана производства (товарного выпуска) |

| 3 | Определение объема валового выпуска | Метод условных единиц (для поточного и массового производства) | Предварительный вариант плана валового выпуска |

| 4 | Определение потребности в основных материалах | 1) Метод технологического нормирования материальных затрат – для крупных и средних предприятий 2) Метод сравнительного анализа счетов – для небольших предприятий | План расхода материалов по основному производству |

| 5 | Определение прямых затрат труда | Метод технологического нормирования затрат труда, тарификация (тарифная сетка стоимости трудочаса основных производственных рабочих в соответствии с разрядностью работ) | Первичный вариант плана прямых трудозатрат |

| 6 | Определение потребности во вспомогательных материалах. Определение общей потребности в материалах. | 1) Методы нормирования вспомогательных материалов в зависимости от величины прямых затрат и объема выпуска 2) Сметное планирование материальных затрат (в разрезе отдельных подразделений) | Первичные варианты плана и бюджета закупок материалов |

| 7 | Расчет себестоимости списания материалов в производство, калькуляция суммарных прямых затрат | Методы:

| Первичные варианты сметы и бюджета прямых материальных затрат, суммарных прямых затрат |

| 8 | Определение совокупной величины общепроизводственных расходов (ОПР) | Методы нормирования ОПР в зависимости от величины прямых затрат и объема выпуска продукции (расчет плановой ставки начисления) | Первичный вариант бюджета ОПР, производственных затрат |

| 9 | Расчет себестоимости выпуска | Метод условных единиц (при поточном и массовом производстве) | Калькуляция себестоимости выпуска |

| 10 | Расчет величины переменных коммерческих расходов | Методы нормирования переменных коммерческих расходов в зависимости от объема продаж (расчет плановой ставки начисления) | Первичный вариант бюджета переменных коммерческих расходов |

| 11 | Расчет величины постоянных расходов | Методы сметного планирования в разрезе подразделений (планирование от «нулевой точки», планирование «от достигнутого уровня») | Первичный вариант бюджета постоянных расходов |

Окончание табл. 9.1

| 1 | 2 | 3 | 4 |

| 12 | Калькуляция себестоимости реализации по видам продукции | Метод средневзвешенной на основе начального уровня товарных запасов и баланса отгрузки по видам продукции (Конечный запас = Запас на начало периода + План выпуска – План продаж) | Сметы полных переменных затрат по реализованной продукции (себестоимость реализации отдельных видов продукции) |

| 13 | Расчет конечных финансовых результатов | На основе этапов 1, 11 и 12 | Первичный вариант «Отчета о прибылях и убытках» в плановом периоде |

| 14 | Расчет инвестиционных потребностей | 1) Сметное планирование капитальных затрат 2) Составление долгосрочного «бюджета развития» (инвестиционного бюджета) | Первичный вариант инвестиционного бюджета |

| 15 | Расчет величины финансовых поступлений и расходов | Составление плановых балансовых таблиц:

| Первичный вариант бюджета движения денежных средств |

| 16 | Составление прогнозного баланса на конец планового периода | На основе фактического баланса на начало планового периода и первичного проекта отчета о финансовых результатах (этап 13) первичного варианта инвестиционного бюджета (этап 14) первичного варианта бюджета движения денежных средств (этап 15) | Первичный проект баланса на конец планового периода |

| 17 | Расчет величины первичного финансового дефицита | Определение коэффициентов финансового состояния предприятия на конец планового периода | Первичный вариант отчета об изменении финансового состояния |

| 18 | Корректировка показателей сводного плана предприятия | На основе нормативов финансовых показателей (коэффициентов) | Окончательные варианты: операционного бюджета, инвестиционного бюджета, финансового бюджета |

| 19 | | | Окончательный вариант сводного бюджета на плановый период |

Как можно видеть по табл. 9.1, планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых в условиях рыночных отношений является общая прибыль или совокупный доход, что требует усиления роли финансов в достижении этих показателей.

В финансовом отношении каждое предприятие выполняет две основные функции: потребляет экономические ресурсы и делает возможным потребление готовой продукции.

Финансовые отношения в условиях рынка предполагают осуществление следующих денежных обменных процессов:

- обмен денег на труд наемных работников;

- обмен денег на товар и услуги поставщиков;

- обмен товаров и услуг на деньги потребителей;

- обмен денег, выплачиваемых позже, на деньги, получаемые сейчас от инвесторов и арендаторов;

- обмен денег, выплачиваемых сейчас, на деньги, которые будут получены позднее от должников;

- обмен денег на товары и услуги и государственные требования правительства.

Доход предприятия или прибыль, является в условиях рынка основой самофинансирования всех видов производственно-хозяйственной деятельности и социально-трудовых отношений персонала. Поэтому максимизация прибыли или доходов является определяющей конечной целью всех видов планирования на предприятии.

Прибыль или доход возникает лишь при условии взаимодействия труда и капитала и сохранения основными факторами производства и капитала их первоначальной стоимости, что предполагает четкое различие между валовой и чистой прибылью.

Валовая прибыль определяет величину общего совокупного дохода предприятия без учета обесцененного капитала.

Чистая прибыль представляет собой валовой доход за вычетом затраченных средств, в том числе отложенных на восстановление израсходованных средств производства.

Валовой доход при любом уровне продаж определяется путем умножения цены на соответствующее количество продукции, запланированной к реализации.

Предельный доход есть дополнительный или добавочный доход, который является результатом продажи продукции сверх плана.

При фиксированной рыночной цене перед каждым конкурентным производством стоят три взаимосвязанных планово-управленческих вопроса:

1) следует ли планировать производство данного товара на предстоящий период?

2)какое количество продукции необходимо планировать к выпуску?

3)какая прибыль или убыток будут получены при выполнении плановых работ?

В процессе планирования прибыли на каждом предприятии должны быть найдены экономически обоснованные ответы на все выше поставленные вопросы.

Разработанные правила в рыночной экономике при планировании прибыли от реализации продукции следующие:

1. Предприятие получает прибыль до тех пор, пока цена превышает средние валовые издержки;

2. Максимальная прибыль достигается, если цена больше минимума средних валовых издержек предприятия;

3. Нулевая прибыль соответствует точке равновесия цены продукции предельным издержкам на ее производство;

4. Предприятие будет иметь убыток, если средние валовые издержки становится выше цены продукции;

5. Наименьшие убытки возникают на предприятии, если цена меньше минимума средних валовых издержек, но больше минимума средних переменных издержек;

6. Производство продукции прекращается, если цена стала ниже минимума средних переменных издержек.

Планируемая годовая прибыль предприятия представляет собой конечный результат производственно-хозяйственной деятельности, включающей доходы от реализации продукции, работ и услуг, основных средств и иного имущества, а также доходы от внереализационных операций, уменьшению на сумму соответствующих по ним расходов.

Прибыль (убыток) от реализации продукции рассчитывается как разница между выручкой в действующих рыночных ценах без налога на добавленную стоимость и акцизов и ее себестоимостью с учетом объема продаж по формуле

где

n – номенклатура выпускаемой продукции;

Выручка от реализации продукции рассчитывается по мере ее оплаты либо по мере отгрузки товаров.

К планируемым финансовым результатам, кроме прибыли от реализации, относятся следующие доходы:

1) доходы, полученные предприятием за счет долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам;

2) доходы от сдачи имущества в аренду;

3) доходы от дооценки производственных запасов и готовой продукции;

4) присуждение или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

5) прибыль прошлых лет, выявленная в отчетном году;

6) положительные курсовые разницы по валютным счетам, а также операции по иностранной валюте;

7) другие доходы от операций, непосредственно не связанных с производством и реализацией продукции.

Разработанный на предприятии годовой план доходов, должен обеспечивать получение такой совокупной прибыли, величина которой покрывает все годовые расходы на производственную и социальную деятельность.

9.2 Формирование и распределение прибыли на предприятии

Разработка финансового плана предприятия предусматривает определение основных доходов и расходов, приходящихся на предстоящий период.

Доходами предприятия признается увеличение экономических выгод в результате поступления активов и/или погашение обязательств, приводящее к увеличению капитала этого предприятия, за исключением уставных вкладов участников или акционеров.

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества и т.д.) и/или возникновения обязательств, приводящее к уменьшению капитала этого предприятия, за исключением уменьшения уставных вкладов по решению участников, акционеров.

Доходы и расходы предприятия делятся (табл. 9.2):

- на доходы и расходы от обычных видов деятельности;

- операционные доходы и расходы;

- внереализационные доходы и расходы;

- чрезвычайные доходы и расходы.

Конечным результатом деятельности предприятия является прибыль. По величине прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы – о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия.

Прибыль, как важнейшая категория рыночных отношений, выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности предприятия за определенный период;

2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия;

3) как основной источник формирования доходной части бюджетов разных уровней.

Таблица 9.2

Классификация доходов и расходов предприятия

| Доходы и расходы от обычных видов деятельности | Операционные доходы и расходы | Внереализационные доходы и расходы | Чрезвычайные доходы и расходы | ||||

| Доходы | Расходы | Доходы | Расходы | Доходы | Расходы | Доходы | Расходы |

| Выручка от продажи продукции, (работ, услуг) за вычетом НДС, акцизов и аналогичных обязательных платежей | Себестоимость продаж | Поступления, связанные со сдачей во временное пользование активов организации | Расходы, связанные со сдачей во временное пользование активов организации | Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные должником | Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные предприятием | Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.д.) | Расходы, связанные с чрезвычайными обстоятельствами |

| | Коммерческие расходы | Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности | Расходы, связанные с оплатой прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности | Поступления в возмещение причиненных предприятию убытков | Возмещение причиненных предприятием убытков | | |

| | Управленческие расходы | Доходы от участия в уставном капитале других организаций и прибыль от совместной деятельности | Расходы от участий в уставном капитале других организаций и убытки от совместной деятельности | Активы, полученные безвозмездно, в том числе по договору дарения | Убытки прошлых лет, признанные в отчетном году | | |

| | | Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции | Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов (кроме иностранной валюты), продукции | Прибыль прошлых лет, выявленная в отчетном году | Суммы дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, не реальных для взыскания | | |

Окончание табл. 9.2

| Доходы и расходы от обычных видов деятельности | Операционные доходы и расходы | Внереализационные доходы и расходы | Чрезвычайные доходы и расходы | ||||

| Доходы | Расходы | Доходы | Расходы | Доходы | Расходы | Доходы | Расходы |

| | | Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование денежных средств банком | Проценты, уплачиваемые организацией за предоставление ей в пользование кредитов и займов | Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности | Курсовая разница | | |

| | | | Расходы, связанные с оплатой услуг кредитных организаций | Курсовая разница | Сумма уценки активов (за исключением внеоборотных) | | |

| | | | Прочие операционные расходы | Сумма дооценки активов (за исключением внеоборотных) | Прочие внереализационные расходы | | |

| | | | | Прочие внереализационные доходы | | | |

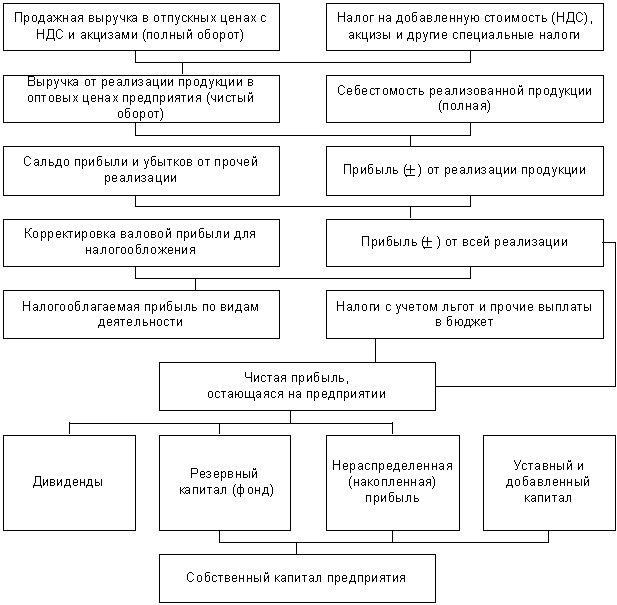

Налог на прибыль является важнейшим источником пополнения средств бюджета.

Механизм формирования прибыли предприятия отражают последовательность и порядок формирования «Отчета о прибылях и убытках» - формы №2 бухгалтерской отчетности. При планировании общей или балансовой прибыли на предстоящий период производственно-финансовой деятельности в ее состав включаются все предусмотренные доходы со знаком «плюс», а также возможные расходы или убытки со знаком «минус» (рис. 9.1). Таким образом, балансовая прибыль предприятия включает: 1) прибыль от продаж; 2) результат от операций с имуществом и финансовой деятельности; 3) результат от внереализационных операций.

Прибыль от продаж определяется в два этапа. Вначале рассчитывается валовая прибыль как разница между выручкой от продажи, продукции (работ, услуг) без НДС, акцизов и других аналогичных обязательных платежей и себестоимостью проданных товаров без периодических расходов (коммерческих и управленческих). Затем после вычитания коммерческих и управленческих расходов определяется показатель прибыли от продаж. В случае если в учетной политике организации не принят порядок списания общехозяйственных расходов непосредственно на уменьшение выручки от реализации, то они отдельно в качестве управленческих расходов не выделяются, а включаются в себестоимость реализованных товаров. В организациях торговли, снабжения, сбыта и общественного питания по статье себестоимость отражают покупную стоимость реализованных товаров.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Рис. 9.1. Планирование и распределение прибыли на предприятии

Рентабельность продаж – это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукций, определяется по формуле:

где

П – прибыль от продаж;

ВР – выручка от реализации продукции.

Выгодность производства отдельных видов продукции можно оценивать с помощью показателя рентабельности продукции, рассчитанного как