Файл: Курс лекций (бакалавриат) Березники 2014 удк 338 ббк 65. 305 К 14 Рецензент.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 388

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ПРИМЕЧАНИЯ К ТАБЛИЦЕ.

* Суммирование идет по каждому подразделению.

** Суммирование идет по графе 10 «Итого сводный бюджет»

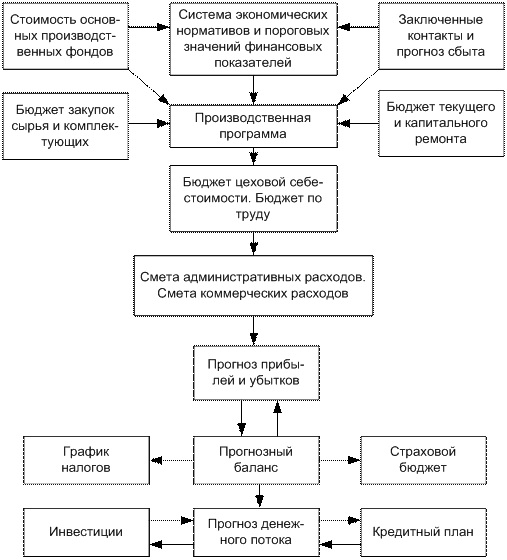

Структура сводного бюджета, обобщающего работу по финансовому прогнозированию и планированию, представлена на рис. 9.3.

Рис. 9.3. Структура сводного бюджета предприятия.

Составной частью финансового планирования является определение центров ответственности – центров затрат и центров доходов. Подразделения, в которых измерение выхода продукции затруднено или которые работают на внутренних потребителей, целесообразно преобразовывать в центры затрат (расходов). Подразделения, выпускающие продукцию, идущую конечному потребителю, преобразуются в центры прибыли, или центры доходов.

В системе текущего финансового планирования необходимо определить реальное поступление денег на предприятие. Для этого необходимо иметь данные об удельном весе поставок продукции за предоплату, поставок на условиях коммерческого кредита с отсрочкой платежа. Обычно используются два метода для расчета и анализа денежных поступлений.

Первый метод заключается в непосредственном определении денежных поступлений (поступление выручки, авансы полученные, ссуды и т.д.) и оттока денежных средств (оплаты счетов поставщиков, возврат ссуд, выплата заработной платы и т.п.). При втором методе исходной точкой является чистая прибыль, которая корректируется на доходы и затраты, которые не означают притока и оттока денежных средств. Например, увеличение дебиторской задолженности означает рост доходов, но не означает притока денежных средств.

Притоком является любое увеличение статей обязательств или уменьшение активных счетов, оттоком – любое уменьшение статей обязательств или увеличение активных статей баланса.

В системе текущего планирования на предприятии разрабатывается баланс денежных поступлений и расходов, позволяющий оценить синхронность поступления и расходования денежных средств и их взаимоувязку. Он имеет доходную и расходную части.

Доходная часть включает источники поступления средств: выручки от реализации продукции (товаров, работ, услуг), поступления по счетам, выписанным при продаже товаров в кредит, доходы от долевого участия в деятельности других предприятий, доходы по акциям, облигациям и другим ценным бумагам, ссуды, прочие поступления.

Расходная часть объединяет следующие направления использования средств: покупка товаров, заработная плата, платные услуги, ремонт и содержание оборудования, реклама, погашение ссуд, прочие платежи.

Контрольные вопросы

-

Какие финансовые отношения существуют на предприятии? Как осуществляется обмен ресурсов и товаров? -

Что означает самофинансирование? Как оно производится в рыночных отношениях? -

Как образуется прибыль предприятия? Что она выражает? -

Какие существуют общие принципы планирования прибыли? Что они учитывают? -

Как планируется прибыль от реализации продукции? Какие показатели при этом используются? -

Какие показатели входят в состав планируемых финансовых результатов? Как они отражаются при расчете прибыли? -

Как определяется чистая прибыль предприятия? Куда она расходуется? -

Что представляет собой показатель рентабельности? В чем состоит отличие рентабельности производства и продукции? -

Какими показателями можно определить финансовое состояние предприятия? -

Что представляет собой баланс доходов и расходов предприятия? Что такое актив и пассив предприятия?

ТЕМА 10. ПЛАНИРОВАНИЕ СОЦИАЛЬНОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ

Во всех экономических системах главной производительной силой является человек, персонал организаций. Своим трудом он создает материальные и духовные ценности. Чем выше человеческий капитал и потенциал его развития, тем лучше он работает на благо своего предприятия. Работники предприятия, тесно связанные между собой в процессе трудовой деятельности, не только создают новый продукт, выполняют работы и оказывают услуги, но и формируют новые социально-трудовые отношения. В деловых рыночных отношениях социально-трудовая сфера становится основой жизнедеятельности как отдельных работников, так и отдельных профессиональных групп, целых производственных коллективов. Сочетание личных и производственных мотивов деятельности работников является одной из важнейших задач как социального планирования, так и в целом всего производственного менеджмента.

План социального развития современного предприятия содержит такие человеческие показатели и факторы, как повышение доходов и качества жизни работников, совершенствование трудового потенциала и социальной структуры персонала, улучшение социально-трудовых и жилищно-бытовых условий работников, обеспечение высокой работоспособности и продуктивности труда исполнителей, мотивация и удовлетворение потребностей всех категорий персонала, развитие персональных и творческих способностей работников и т.д.

Планирование социального развития коллектива предприятия выступает как метод управления социальными процессами в жизни коллектива.

Для современного этапа развития отечественных рыночных отношений особенно важными в сфере социально-трудовой деятельности являются сформулированные А. Маршаллом следующие социально-трудовые проблемы.

1. Как необходимо поступить, чтобы увеличить благоприятные и уменьшить пагубные воздействия экономической свободы, имея ввиду конечные ее последствия и промежуточные?

2. В какой мере стремление к более равному распределению богатства послужит оправданием для изменения форм собственности или для ограничения свободного предпринимательства даже в том случае, если они способны привести к сокращению совокупного богатства. Иными словами, насколько далеко следует продвигаться в сторону увеличения дохода беднейших классов и уменьшения объема их труда даже тогда, когда они связаны с некоторым сокращением материального богатства страны? В какой мере это можно осуществить, не совершая несправедливости и не ослабляя энергию лидеров прогресса. Как следует распределять бремя налогов между различными группами общества?

3. Должны ли мы довольствоваться существующими формами разделения труда? Неизбежно ли, чтобы множество людей было занято исключительно нетворческой работой? Можно ли постепенно привить громадным массам рабочих новую для них способность к выполнению более высоких норм труда и, в частности, к осуществлению коллективного управления предприятием, на котором они сами работают?

4. Каково надлежащее соотношение между индивидуальными и коллективными действиями на той стадии цивилизации, на которой мы теперь находимся? Какую хозяйственную деятельность должно осуществлять само общество, действуя через свои правительственные органы, федеральные или местные?

5. Когда правительство само непосредственно не вмешивается в хозяйственную деятельность, в какой степени должно оно позволять отдельным лицам и корпорациям вести свои дела по их усмотрению? В какой степени должно оно регулировать управление монополиями, а также землей и другими крупными ресурсами, которые сам человек увеличить не может? Обязательно ли сохранять во всей силе все существующие права собственности или, быть может, первоначальная необходимость, которой они были вызваны, в известной мере уже миновала?

6. Являются ли существующие способы использования богатства полностью справедливыми? В каких пределах допустимо моральное давление общественного мнения на правительство, когда его негибкость и насильственное вмешательство способны принести больше вреда, чем пользы? В каком смысле обязанности одной страны по отношению к другой в экономических вопросах отличаются от таких же обязанностей граждан одной страны по отношению друг к другу?

Таким образом, в рыночных отношениях главные социально-экономические проблемы состоят в справедливом распределении общего богатства, регулировании личных доходов и формировании уровня заработной платы.

Всякое богатство, как отмечал А. Маршалл, состоит из вещей, которые люди желают иметь и какие прямо или косвенно удовлетворяют все потребности человека. Необходимые людям вещи или блага подразделяют на материальные и нематериальные.

Материальные блага состоят из полезных вещей, товаров и материалов, а также из всех прав на владение и использование материальных вещей или на извлечение из прав собственности на свои вещи выгоды как в сегодняшней, так и в завтрашней жизни. Примерами материальных благ могут служить все естественные дары природы, земля и вода, воздух и климат, продукты сельского хозяйства и рыболовства, товары добывающей и перерабатывающей промышленности, здания, машины и инструменты, а также закладные и другие долговые обязательства, паи и доли акций в государственных и частных компаниях, все виды монополий, патентные и авторские права и другие права пользования всеми видами личной и интеллектуальной собственности.

Нематериальные блага человека подразделяются на две группы. К одной относятся его собственные качества и способности к действию и наслаждениям, например умственные и деловые способности, профессиональное образование и практические умения. Все эти блага заключаются в самом человеке и называются внутренними. Во вторую группу включаются внешние блага, состоящие в наличии хорошей репутации и деловых связей человека и др. Как материальные, так и нематериальные блага могут быть передаваемыми и непередаваемыми. К первым обычно относятся материальные ценности, а ко вторым – личные качества и способности, а также деловые связи, благоприятные климатические условия и т.п.

Как видно, материальные блага, человеческие качества и климатические условия, какими располагает человек, являются важнейшими характеристиками качества жизни людей.

Среди других факторов, определяющих качество жизни персонала предприятия, наиболее существенными являются духовные (цели жизни, ценностные ориентации, этические нормы и т.д.), экономические (объем производства товаров и услуг, эффективность использования ресурсов, состояние финансовой системы и т.д.), технологические (технические параметры продукции, уровень технологического оборудования), политические (свободная экономическая деятельность, безопасность жизни и работы и т.д.).

В процессе трудовой деятельности персонала основные социально-экономические результаты могут выражаться объемом, составом и качеством продукции, товаров и услуг, условиями труда, безопасной работы и здоровьем работников (заболеваемостью), отношением к труду, уровнем заработной платы, наличием прогулов и потерь рабочего времени, числом конфликтов, жалоб, забастовок и другими финансово-экономическими и социально-трудовыми факторами и показателями. Если предприятие, организация или иная система обеспечивает ожидаемый уровень таких результатов для всех работников или членов трудового коллектива, то у последних появляется мотивированное желание вносить свой личный и групповой профессиональный вклад в эту систему на том уровне затрат своих сил и общих результатов труда, который они считают приемлемым или возможным при данных трудовых, мотивационных или рыночных отношениях. От того, насколько организация или ее подразделение мотивированно определяют функции и обязанности работника при заданной оплате труда, зависит и его восприятие целей системы и желание обеспечивать необходимый или возможный результат. Стимулирования требуемого уровня результативности труда работников можно добиться двумя путями: либо подбирая персонал с соответствующей внутренней мотивацией, для которого важное значение имеет свое внутреннее удовлетворение достигаемыми результатами, либо путем внешней мотивации, при которой происходит удовлетворение желаний и потребностей человека через систему его стимулирования, как материального, так и морального.