Файл: 1. сущность налоговой системы 1 Понятие, классификация, функции и признаки налогов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 42

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

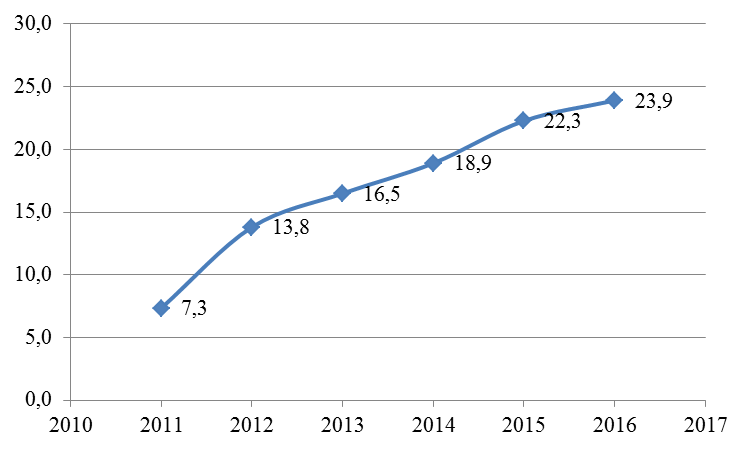

Рисунок 6 – Динамика налоговых доходов консолидированного бюджета за 2011-2012 гг., млрд руб.

Примечание – Источник: [12, с.398].

Из рисунка 6 видно, что объем налоговых доходов постоянно увеличивается. При этом наибольший скачок произошел в 2012 году, когда сумма доходов увеличилась почти в 2 раза. Это явление можно объяснить высоким уровнем инфляции в рассматриваемом году.

По сравнению с 2015 годом, в 2016 году сумма налоговых доходов увеличилась на 7%.

Налоговая нагрузка на экономику рассчитывается как отношение налоговых доходов консолидированного бюджета к валовому внутреннему продукту.

В таблице 2 приведена структура налоговой нагрузки в 2015 – 2016 годах.

Таблица 2 – Структура налоговой нагрузки на экономику Республики Беларусь в 2015-2016 гг.

| Показатели | Удельный вес в % к ВВП | Отклонение (+/–), п.п. | ||

| 2015 г. | 2016 г. | |||

| Налоговые доходы, в том числе: | 24,8 | 25,3 | 0,5 | |

| налоги на товары (работы, услуги) | 11,7 | 12,4 | 0,7 | |

| налоги на доходы и прибыль | 6,7 | 7,0 | 0,3 | |

| налоговые доходы от внешнеэкономической деятельности | 4,4 | 3,6 | –0,8 | |

| налоги на собственность | 1,4 | 1,7 | 0,3 | |

| другие налоги, сборы (пошлины) и иные обязательные платежи | 0,6 | 0,6 | − | |

Примечание – Источник: [11, с.2].

Из таблицы 2 видно, что в 2016 году, по сравнению с 2015, нагрузка на экономику увеличилась, и налоговые доходы составили 25,3% от размера ВВП. При этом, наибольший рост произошёл по группе «налоги на товары (работы, услуги)». Налоговые доходы по группе «налоговые доходы от внешнеэкономической деятельности» снизились по сравнению с предыдущим периодом.

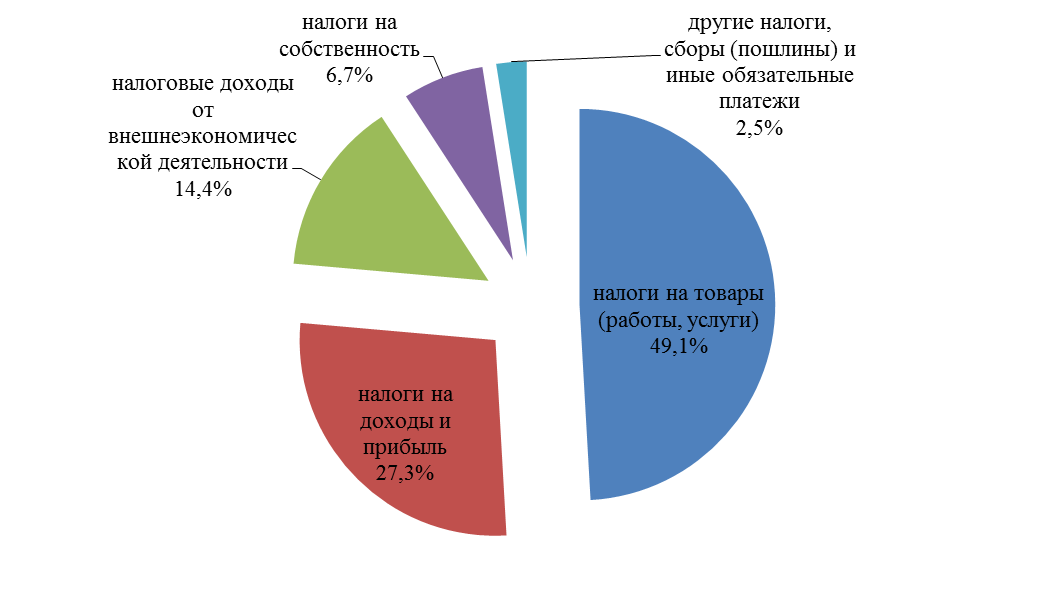

Структура налоговых доходов в 2016 году представлена на следующем рисунке.

Рисунок 7 – Структура налоговых доходов в 2016 году

Примечание – Источник: [11, с.2].

Из рисунка 7 видно, что наибольшую долю налоговых доходов составляют доходы от налогов на товары (работы, услуги).

Налоговая нагрузка на организации в 2016 году составила в среднем 4,1% к выручке от реализации товаров (работ, услуг) и по сравнению с аналогичным периодом прошлого года возросла на 0,1 процентного пункта.

В приложении А представлена налоговая нагрузка на организации Республики Беларусь в разрезе видов экономической деятельности (с учетом сумм возмещений НДС из бюджета).

Из рисунка, размещенного в приложении, видно, что наибольшая налоговая нагрузка приходятся на организации, занятые в сфере водоснабжения, сбора, обработки и удаления отходов, а также организации, занятые в сфере ликвидации загрязнений. Налоговая нагрузка на такие организации в 2016 году составила 10,5% от выручки.

Наименьшая налоговая нагрузка приходится на организации, занятые в сфере сельского, лесного и рыбного хозяйства. Такие организации выплатили в бюджет в 2016 году в среднем 0,3% от выручки.

Можно сделать вывод, что в Республике Беларусь разработана достаточно четкая система налогообложения. Структура системы включает ряд республиканских и местных налогов, элементы которых досконально прописаны в основном документе, регулирующем налоговое законодательство в Республике Беларусь – налоговом кодексе.

Функционирование налоговой системы характеризуется такими показателями как налоговые доходы (часть бюджетных поступлений, складывающаяся из налоговых выплат), налоговая нагрузка на экономику и налоговая нагрузка на организации.

В 2016 году в бюджет поступило налоговых доходов на сумму 23,9 млрд рублей, что составило около 107% от доходов предыдущего года.

Налоговая нагрузка на бюджет составила 24,8% от суммы ВВП. При этом наибольшая доля поступлений приходится на налоги от товаров (работ, услуг).

Налоговая нагрузка на организации составила в среднем 4,1%. Наибольшая налоговая нагрузка ложится на организации, занятые в сфере водоснабжения, сбора, обработки и удаления отходов, ликвидации загрязнений (более 10% от выручки), наименьшая – организации, занятые в сфере сельского, лесного и рыбного хозяйства (0,3% от выручки).

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

3.1 Основные проблемы налоговой системы Республики Беларусь

За последние годы в Республике Беларусь было принято достаточно много серьёзных шагов в сторону повышения эффективности налоговой системы. Перед Министерством по налогам и сборам на период 2010 – 2015 годов была поставлена задача войти в Топ-70 стран по рейтингу налогообложения [14]. На тот момент Министерство с данной задачей справилось.

В докладе «Doing Business 2015», подготовленном Группой Всемирного Банка было отмечено, что в 2015 году Республикой были предприняты серьёзные шаги по улучшению функционирования налоговой системы. В частности, были упрощены правила учета расходов для расчета подоходного налога [15, c.38]. Было сокращено количество налогов. В 2013 году в Беларуси было введено электронное налоговое декларирование. За счет данных мероприятий в рейтинге «Doing Business 2015» в разделе «Paying Taxes» (налогообложение) заняла 60 место [16, c.152]. Этот показатель свидетельствует о существенном развитии и упрощении налоговой системы, если учесть, что в 2010 году Республика Беларусь в рейтинге налогообложения занимала 183 место из 183, т.е. в стране была наиболее сложная налоговая системы в мире.

Однако с 2015 года позиции Республики Беларусь в данном рейтинге начали снижаться. В 2016 году – на 3 пункта, таким образом, Беларусь оказалась на 63 месте [16, c.130], а в 2017 – уже на 99 месте [17, c.125]. Данное снижение в рейтинге можно объяснить улучшением налоговых систем других стран, однако это также может свидетельствовать о ряде проблем, которое до сих пор существуют в сфере налоговой системы и налогообложения, несмотря на количественные и качественные мероприятия по её совершенствованию, проведенные за последние годы.

Среди основных проблем налоговой системы Республики Беларусь можно выделить следующие.

-

Высокая величина общей налоговой ставки.

Исходя из данных вышеупомянутого рейтинга «Paying Taxes» доля налогов, уплачиваемых за счет компаний, составляет 54,8% от её коммерческой прибыли [17, c.128]. Общая сумма уплаченных налогов представляет собой сумму всех различных налогов и отчислений, подлежащих уплате с учетом разрешенных вычетов и освобождений. Показатель налоговой ставки создан для представления комплексной оценки всех затрат, которые несет предприятие в связи с оплатой всех налогов. Нужно отметить, что эта ставка отличается от установленной законом налоговой ставки, которая представляет собой просто коэффициент, применяемый к налоговой базе.

В таблице 3 приведено сравнение данного показателя между Республикой Беларусь и соседними странами.

Таблица 3 – Рейтинг стран по показателю «Налоговая ставка»

| Страна | Общая налоговая ставка | Ставка налога на прибыль | Ставка подоходного налога | Ставка других налогов |

| Беларусь | 54,8 | 12,9 | 39 | 2,9 |

| Украина | 51,9 | 8,7 | 43,1 | 0,1 |

| Россия | 47,4 | 8,8 | 36,1 | 2,5 |

| Литва | 42,7 | 5,9 | 35,2 | 1,6 |

| Польша | 40,4 | 14,5 | 24,9 | 1,0 |

| Латвия | 35,9 | 6,3 | 26,6 | 3,0 |

Примечание – Источник: собственная разработка автора на основе [18, с.128].

Из таблицы 3 видно, что среди рассматриваемых стран в Республике Беларусь налоги занимают наибольшую долю в коммерческой прибыли организаций. При этом в соседней Латвии данный показатель ниже почти на 20 процентных пунктов. В среднем по региону Европы и Центральной Азии данный показатель составляет 32,3%.

-

Большое количество времени, затрачиваемое на подготовку и подачу отчетности, а также уплату трех основных видов налогов и отчислений.

Формулировка данной проблемы основывается также на информации, представленной в докладе «Paying Taxes 2017».

Основными видами налогов и отчислений считаются налога на доходы предприятий, налога на добавленную стоимость и/или налога с продаж, а также налогов на рабочую силу, включая налоги на заработную плату и социальные отчисления.

Время на подготовку включает время на сбор всей информации, необходимой для расчета подлежащего уплате налога и расчета суммы к оплате. Если в налоговых целях требуется вести отдельные учет или проводить отдельные расчеты, связанное с этим время, также принимается во внимание.

В таблице 4 представим рейтинг по показателю «Время» аналогично рейтингу, приведенному в предыдущем пункте.

Таблица 4 – Время, потраченное на подготовку отчетности и уплату основных налогов, часов / год

| Страна | Общее время | Налог на прибыль (и прочие доходы) | Подоходный налог и отчисления в ФСЗН | НДС |

| Украина | 356 | 57 | 100 | 199 |

| Польша | 271 | 70 | 103 | 98 |

| Беларусь | 176 | 78 | 59 | 39 |

| Литва | 171 | 28 | 85 | 58 |

| Латвия | 169 | 23 | 80 | 66 |

| Россия | 168 | 53 | 76 | 39 |

Примечание – Источник: собственная разработка автора на основе [18, с.132].

На основании таблицы 4 нужно отметить, что Республика Беларусь по данному показателю находится на одном уровне с Россией и странами Балтии, и опережает Польшу и Украину.

В приведенной выборке данный показатель выглядит благоприятно, однако если сравнивать с другими странами, например странами Западной Европы, можно сделать вывод, что Республике Беларусь можно работать в направлении снижения количества времени, потраченного на подготовку отчетности, проведения учета и уплаты налогов. Например, во Франции данный показатель равен 139 часам в год, в Финляндии – 93, в Эстонии – 84, в Ирландии – 82.

-

Нестабильность налогового законодательства и сложность уплаты налогов.

Несмотря на то, что в 2016 году Министерство по налогам и сборам установило мораторий на введение новых налогов, который планируется продолжить и на 2017 – 2018 годы, правила ведения налогового учета и уплаты налогов изменяются ежегодно, и предприятиям приходится подстраиваться под эти изменения [19].

В то же время в некоторых сферах (например, в сфере информационных технологий) налоговая система не отвечает современным требованиям, и плательщик не может оплатить налог просто потому, что практики уплаты для такого вида деятельности не существует [20].

-

Налоговая инспекция Республики Беларусь в большей степени выполняет функцию наложения штрафных санкций, вместо проведения профилактики налоговых нарушений.