Файл: Налоги и налогообложение в схемах и таблицах_Вылкова Е.С. и др_СПбГУЭФ, 2012 -80с.pdf

ВУЗ: Санкт-Петербургский государственный университет экономики и финансов

Категория: Учебное пособие

Дисциплина: БухУчет

Добавлен: 06.02.2019

Просмотров: 4645

Скачиваний: 12

71

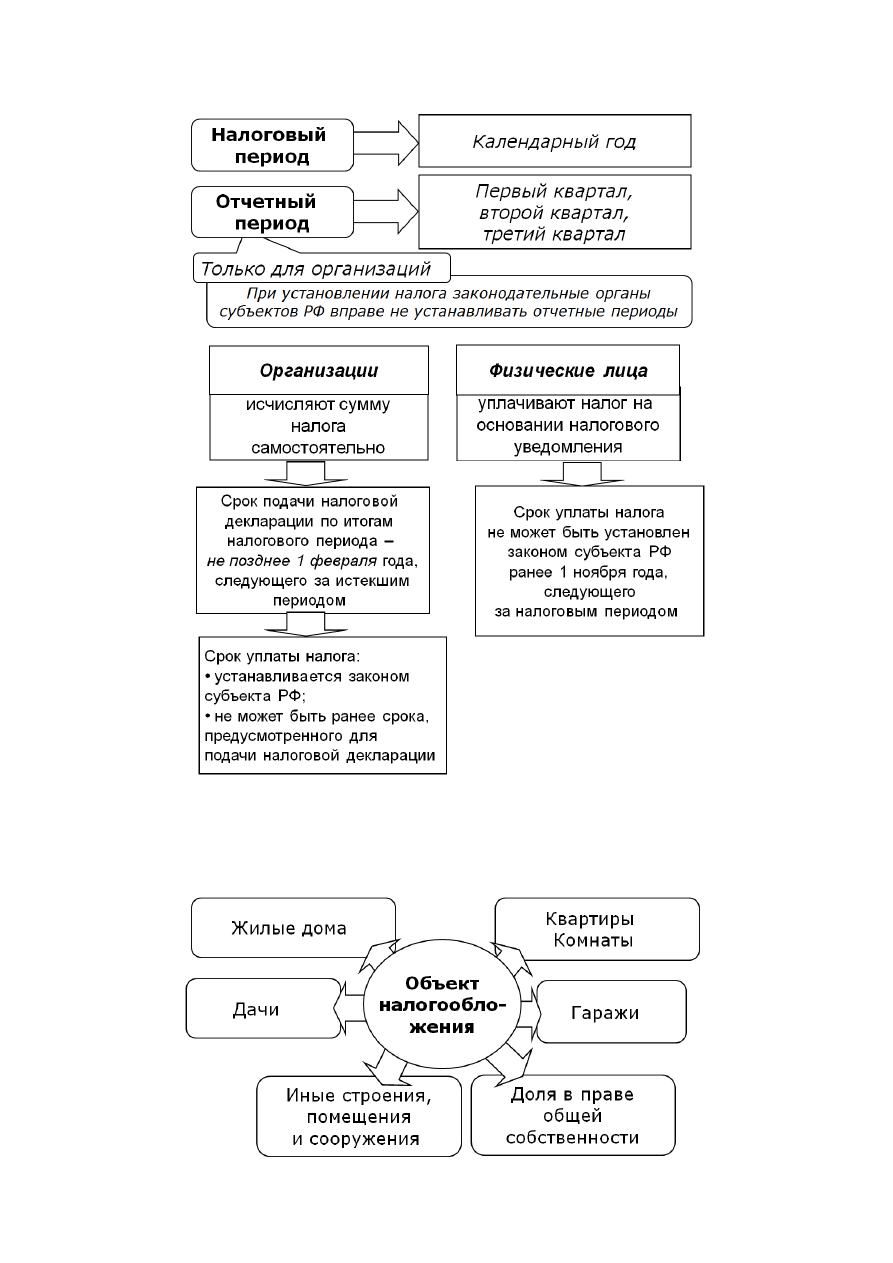

4.3. Налог на имущество физических лиц

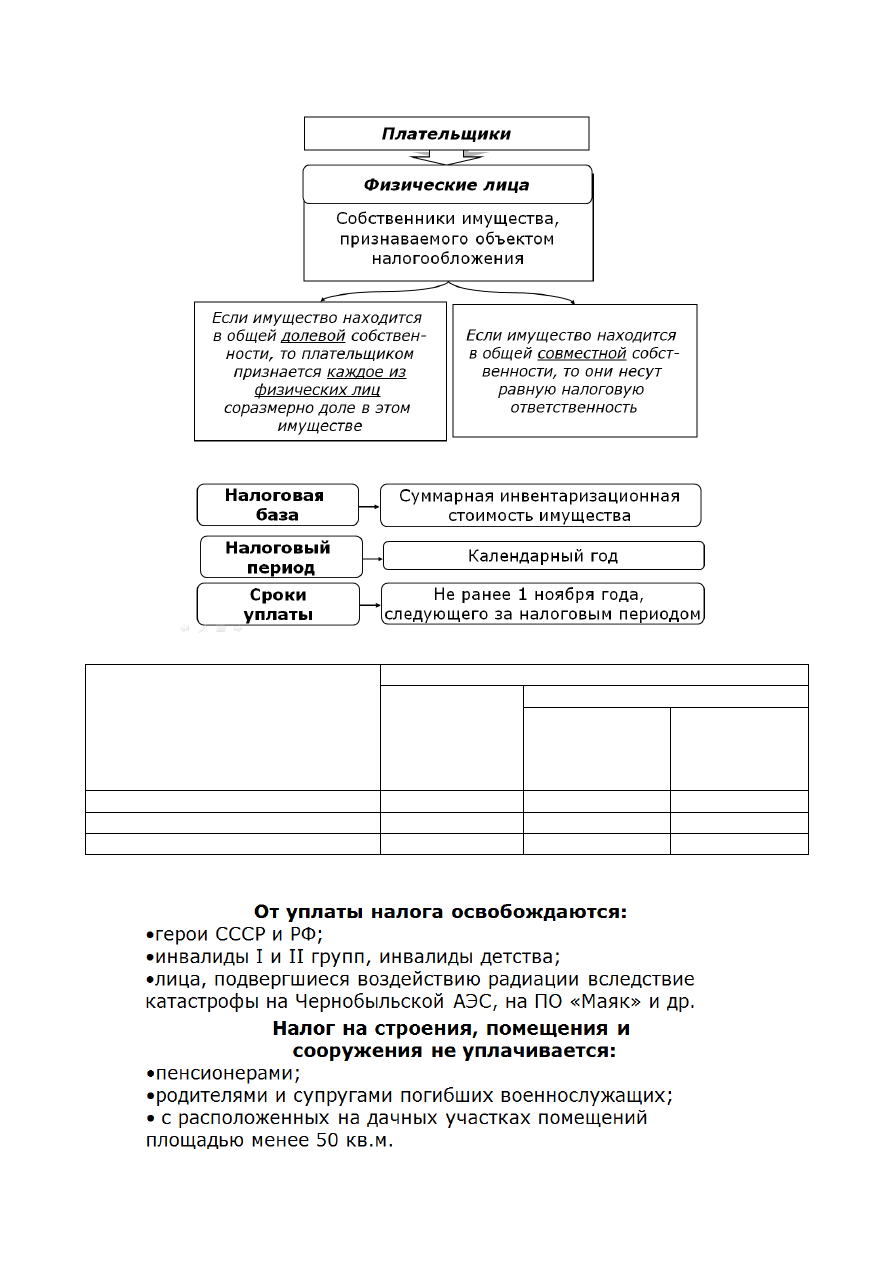

4.3.1. Плательщики и объект налогообложения

72

4.3.2. Налоговая база, налоговый период и сроки уплаты

4.3.3. Ставки налога

Суммарная инвентаризационная

стоимость имущества

Ставка налога, %

По федераль-

ному закону

По закону СПб

Для жилых

домов,

квартир,

дач и т.п.

Для нежилых

строений,

помещений

До 300 тыс. руб.

до 0,1

0,1

0,1

От 300 тыс. руб. до 500 тыс. руб.

от 0,1 до 0,3

0,2

0,3

Свыше 500 тыс. руб.

от 0,3 до 2,0

0,31

2,0

4.3.4. Льготы по налогу

73

5. НАЛОГООБЛОЖЕНИЕ ПРИРОДНЫХ РЕСУРСОВ

5.1. Система платежей за природные ресурсы

5.1.1. Краткая характеристика платежей за природные ресурсы

Вид платежа

Глава НК

Краткая характеристика

Водный налог

25.2

(введена с

1.01.05)

Уплачивают организации и физические лица, осу-

ществляющие специальное и (или) особое водо-

пользование в соответствии с законодательством

РФ, а именно:

забор воды из водных объектов;

использование акватории водных объектов,

за исключением лесосплава в плотах и кошелях;

использование водных объектов без забора

воды для целей гидроэнергетики;

использование водных объектов для целей

лесосплава в плотах и кошелях

Налог на до-

бычу полез-

ных ископае-

мых

26

(введена с

1.01.02)

Налогоплательщиками НДПИ признаются органи-

зации и индивидуальные предприниматели – поль-

зователи недр в соответствии с законодательством

РФ.

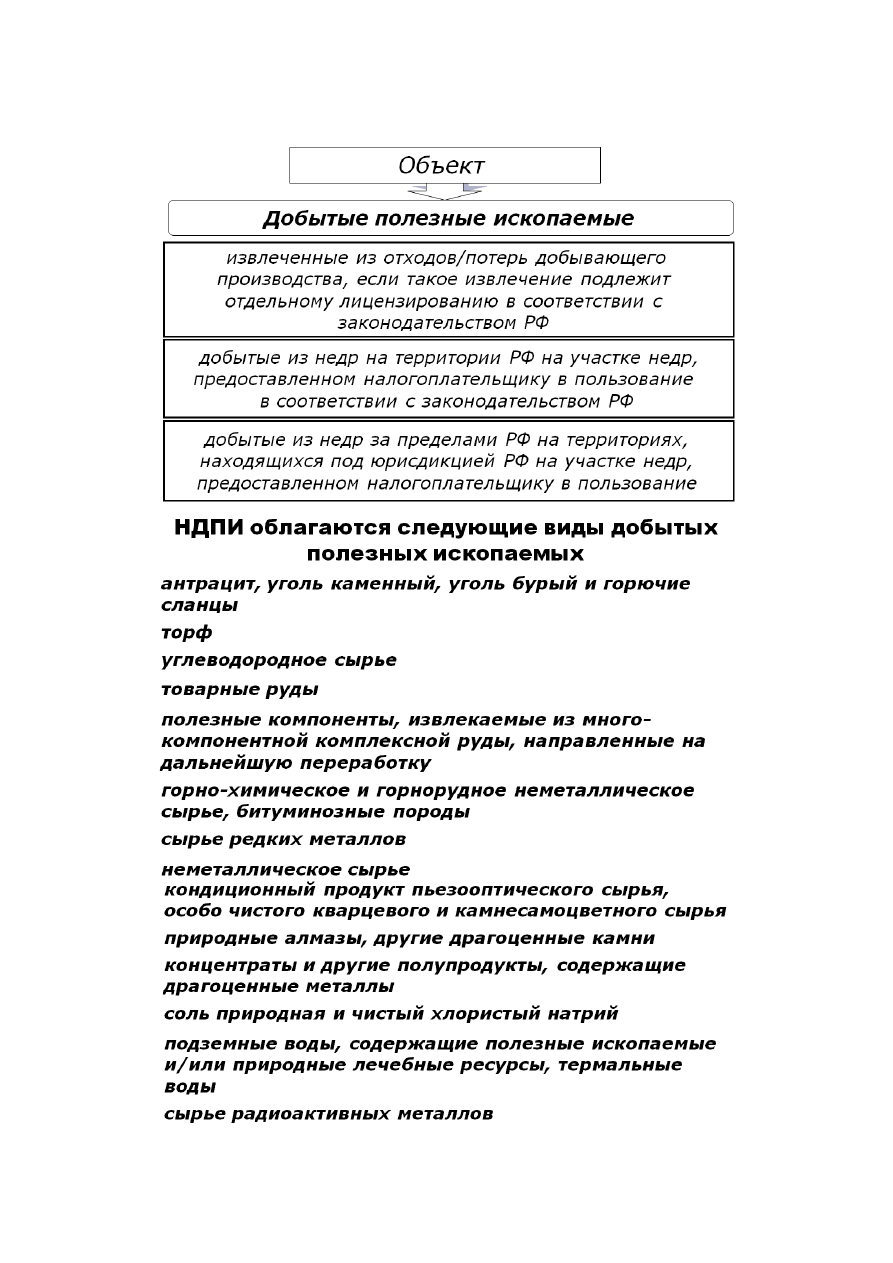

Объектом НДПИ признаются:

полезные ископаемые, добытые из недр на тер-

ритории РФ на участке недр, предоставленном

налогоплательщику в пользование в соответст-

вии с законодательством РФ;

полезные ископаемые, извлеченные из отходов

(потерь) добывающего производства, если та-

кое извлечение подлежит отдельному лицензи-

рованию в соответствии с законодательством

РФ о недрах;

полезные ископаемые, добытые из недр за пре-

делами территории РФ, если эта добыча осуще-

ствляется на территориях, находящихся под

юрисдикцией РФ (а также арендуемых у ино-

странных государств или используемых на осно-

вании международного договора) на участке

недр, предоставленном налогоплательщику в

пользование

Земельный

налог

31

(введена с

1.01.05)

Налогоплательщиками признаются организации и

физические лица, обладающие земельными участ-

ками, признаваемыми объектом налогообложения,

на праве собственности, праве постоянного (бес-

срочного) пользования или праве пожизненного на-

следуемого владения.

Объектом налогообложения признаются земель-

ные участки, расположенные в пределах муници-

пального образования (городов федерального зна-

чения Москвы и Санкт-Петербурга), на территории

которого введен налог

74

Вид платежа

Глава НК

Краткая характеристика

Сборы за

пользование

объектами

животного ми-

ра и за поль-

зование объ-

ектами водных

биологических

ресурсов

25.1

(введена с

1.01.04)

Плательщиками сбора признаются организации и

физические лица, в том числе индивидуальные

предприниматели, получающие в установленном

порядке разрешение на добычу объектов животно-

го мира на территории РФ или на добычу (вылов)

водных биологических ресурсов во внутренних во-

дах, в территориальном море, на континентальном

шельфе РФ и в исключительной экономической зо-

не РФ, а также в Азовском, Каспийском, Баренце-

вом морях и в районе архипелага Шпицберген.

Объектами обложения признаются:

объекты животного мира в соответствии с пе-

речнем, изъятие которых из среды их обитания

осуществляется на основании разрешения на

добычу объектов животного мира, выдаваемого

в соответствии с законодательством РФ;

объекты водных биологических ресурсов в со-

ответствии с перечнем, изъятие которых из сре-

ды их обитания осуществляется на основании

разрешения на добычу (вылов) водных биоло-

гических ресурсов, выдаваемого в соответствии

с законодательством РФ, в том числе объекты

водных биологических ресурсов, подлежащие

изъятию из среды их обитания в качестве раз-

решенного прилова

5.2

. Налог на добычу полезных ископаемых

5.2.1. Плательщики НДПИ

75

5.2

.2. Объект налогообложения НДПИ