Файл: Налоги и налогообложение в схемах и таблицах_Вылкова Е.С. и др_СПбГУЭФ, 2012 -80с.pdf

ВУЗ: Санкт-Петербургский государственный университет экономики и финансов

Категория: Учебное пособие

Дисциплина: БухУчет

Добавлен: 06.02.2019

Просмотров: 7010

Скачиваний: 18

6

бенности применения специальных налоговых режимов. В четвер-

том разделе освещены вопросы имущественного налогообложения

юридических и физических лиц. Завершает учебное пособие пятый

раздел, посвященный вопросам налогообложения природных ре-

сурсов.

Учебное пособие предназначено для оказания помощи сту-

дентам в получении функциональной грамотности в сфере налого-

обложения. По окончании изучения дисциплины «Налоги и налого-

обложение» студенты должны уметь: самостоятельно изучать но-

вые нормативные документы, сопоставлять их положения, выяв-

лять несоответствия; иметь собственные представления о путях их

устранения и дальнейшего совершенствования методов налогооб-

ложения; применять методики исчисления и уплаты налогов, взи-

маемых с юридических и физических лиц; оценивать налоговые по-

следствия конкретных хозяйственных действий; в рамках сущест-

вующего правого поля принимать оптимальные решения.

7

1.

ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

1.1. Основные положения теории налогов

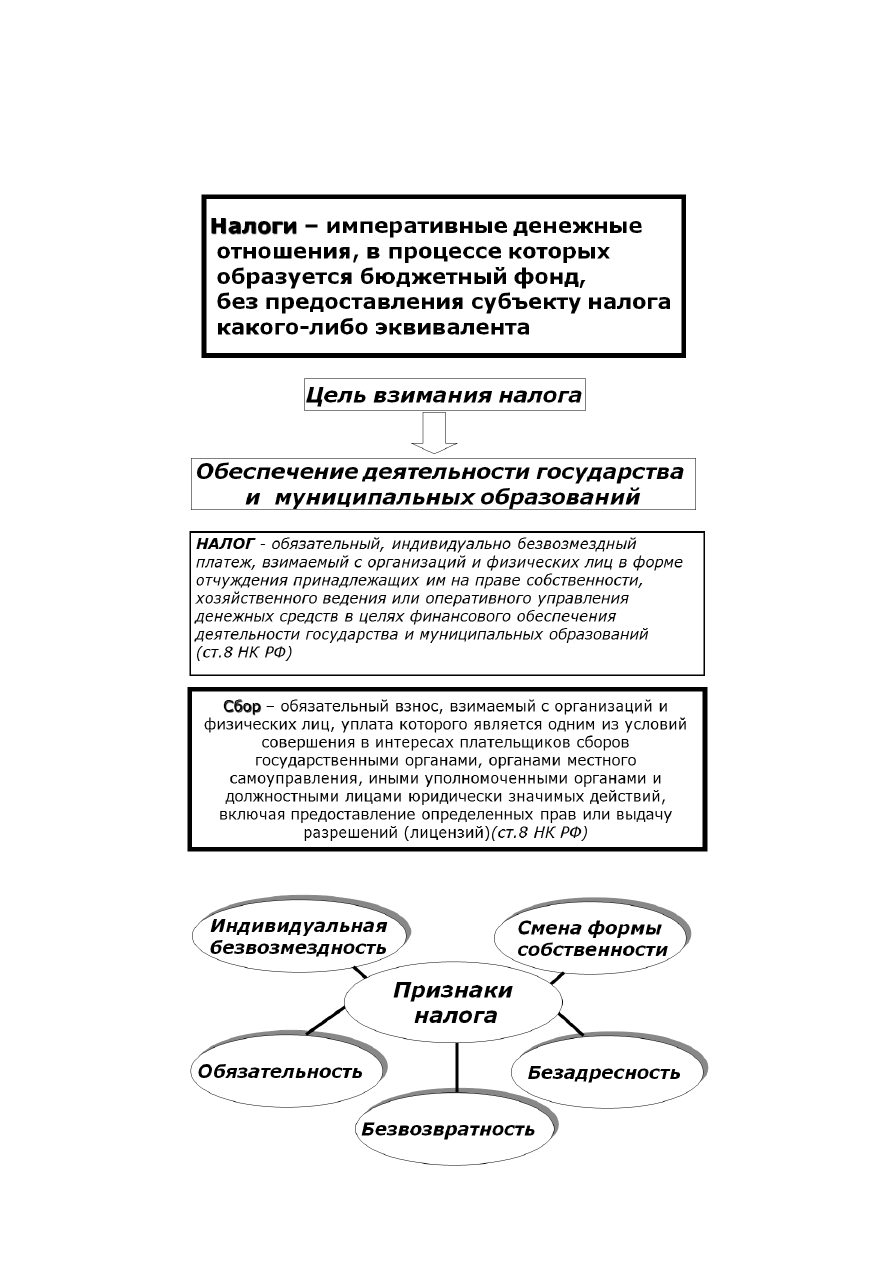

1.1.1. Экономическая сущность понятий «налог», «сбор»

1.1.2. Признаки налога

8

1.1.3. Функции налогов. Роль налогов в макроэкономическом

регулировании

1.1.4. Элементы налога

Элемент

налога

Определение

В соответствии с НК РФ

Субъект

налога

лицо, на котором лежит обя-

занность уплатить налог за

счет собственных средств

организации и физические лица, на

которых возложена обязанность по

уплате налога (ст.19 НК РФ)

Объект

налога

юридические факты (действия,

события, состояния), которые

обуславливают обязанность

субъекта заплатить налог

реализация товаров (работ, услуг),

имущество, прибыль, доход, расход,

либо иное обстоятельство, имеющее

стоимостную, количественную или

физическую характеристики, с нали-

чием которого у налогоплательщика

законодательство о налогах и сборах

9

Элемент

налога

Определение

В соответствии с НК РФ

связывает возникновение обязанно-

сти по уплате налога (ст.38.1 НК РФ)

Налоговая

база

количественное выражение

предмета налогообложения,

основа налога, к которой при-

меняется ставка налога

стоимостная, физическая или иная

характеристики объекта налогооб-

ложения (ст.53.1 НК РФ)

Налоговая

ставка

размер налога, установленный

на единицу налогообложения

величина налоговых начислений на

единицу измерения налоговой базы

(ст.53.1 НК РФ)

Налоговый

период

время, определяющее период

исчисления суммы налога,

подлежащей уплате в бюджет,

т.е. оклада налога

календарный год или иной период

времени применительно к отдельным

налогам, по окончании которого оп-

ределяется налоговая база и исчис-

ляется сумма налога, подлежащая

уплате. Налоговый период может со-

стоять из одного или нескольких от-

четных периодов (ст.55 НК РФ)

Порядок

исчисления

налога

определяет лицо, обязанное

исчислить налог (налогопла-

тельщик, налоговый орган или

налоговый агент), а также ме-

тод исчисления налога (неку-

мулятивный или кумулятив-

ный, т.е. нарастающим итогом)

налогоплательщик самостоятельно

исчисляет сумму налога, подлежащую

уплате за налоговый период, исходя

из налоговой базы, налоговой ставки и

налоговых льгот (ст. 52 НК РФ)

Срок

уплаты

налога

календарная дата, истечение

времени со дня события или

конкретное событие, которые

обуславливают обязанность

уплатить налог

срок, до которого налог подлежит

уплате в бюджет (ст.57 НК РФ)

Порядок

уплаты

налога

технические приемы и спосо-

бы внесения налогоплатель-

щиком или налоговым агентом

суммы налога в соответст-

вующий бюджет

конкретный порядок уплаты налога

устанавливается в соответствии со

ст.58 НК РФ применительно к каж-

дому налогу

Налоговые

льготы

преимущества, предусмотренные

законодательством о налогах и сбо-

рах и предоставляемые отдельным

категориям налогоплательщиков, по

сравнению с другими налогопла-

тельщиками (ст.56 НК РФ)

1.1.5.

Классификация налогов

Классификационные признаки

Виды налогов

Субъект налога

налоги физических лиц

налоги юридических лиц

налоги физических и юридических лиц

Объект налога

имущество

реализация товаров, работ, услуг

прибыль, доход

10

Классификационные признаки

Виды налогов

земля

рента

капитал

средства потребления

Вид ставки

твердые (специфические)

процентные (адвалорные)

комбинированные

кратные МРОТ

Метод обложения – порядок изменения

ставки налога в зависимости от рос-

та налоговой базы

равные

пропорциональные

прогрессивные

регрессивные

Периодичность

разовые

регулярные

Бюджетное назначение

общие

целевые

Право использования

закрепленные

регулирующие

Возможность переложения

прямые

косвенные

Платежеспособность налогоплательщи-

ка

личные

реальные

Принадлежность к уровням власти и

управления

федеральные

региональные

местные

1.1.6. Принципы построения налоговой системы

1.1.7. Налоговая политика государства