Добавлен: 06.12.2023

Просмотров: 44

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Консолидация является одним из отличительных признаков отчетности, поскольку людям не нужно просматривать огромное количество транзакций. Например, в конце месяца финансовый бухгалтер объединяет все оплаченные ваучеры, запуская отчет в систему. Прикладной уровень системы предоставляет отчет с общей суммой, выплаченной ее поставщикам за этот конкретный месяц. В крупных корпорациях, которые генерируют большие объемы транзакционных данных, составление отчетов даже с помощью АИС может занимать дни или даже недели.

Информационная система бухгалтерского учета характеризуется большим количеством различных подходов и методологий за последние 50 лет. Из-за ограничений и недостатков предыдущих моделей каждая новая модель развивалась. Интересно, что после создания новейшей техники новые или недавние модели эволюции не устраняют или не заменяют старую или предшествующую технику мгновенно. Однако несколько поколений и аналогов систем существуют в разных учреждениях, организациях, группах одновременно и, возможно, существуют в одном или тех же учреждениях. Аналогичным образом, современный инспектор должен быть осведомлен об особенностях функционирования всех подходов АИС, с которыми он или она, вероятно, столкнется. в настоящее время можно выделить четыре подхода, которые развивались в течение последних 50 лет:

Многие специалисты по АИС работают в консалтинговых фирмах, крупных корпорациях, страховых компаниях, финансовых фирмах, правительственных учреждениях и публичных бухгалтерских фирмах, среди других типов компаний. С развитием технологий традиционная практика бухгалтерского учета перейдет к практике информационных систем бухгалтерского учета. Профессиональные организации по бухгалтерскому учету и информационным технологиям работают над новыми направлениями бухгалтерских программ и отраслевых практик. Системные аудиторы являются одним из лучших вариантов за последние два десятилетия, они рассматривают средства контроля, обработку данных, целостность данных, общую эксплуатацию, техническое обслуживание, безопасность и другие аспекты всех типов информационных систем, используемых предприятиями. Некоторые должности в этой области включают финансового менеджера, финансового эксперта и финансового директора. Другие названия должностей включают аналитика компьютерных систем, менеджера компьютерных информационных систем или инженера-программиста, специализирующегося на финансовом программном обеспечении.

2.2 Задачи

Задача 1

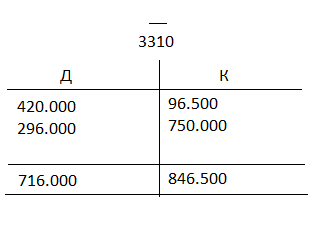

Остаток задолженности перед поставщиками на начало месяца составил 540250 тенге. За текущий месяц были произведены следующие операции:

Получено от поставщика сырья по покупной стоимости на сумму 96500 тенге.

Поступило оборудование от поставщика по договорной стоимости на сумму 750000 тенге.

Оплатили с расчетного счета задолженность перед поставщиками 420 000 тенге.

Погашение кредиторской задолженности поставщикам с кассы на сумму 296000 тенге.

Таблица 4. Операции за месяц

СК = 540.250 – 716.000 + 846.500 = 670.750

Задача 2

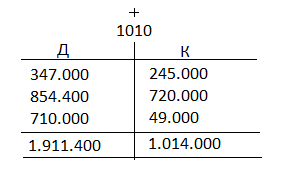

Остаток ДС в кассе предприятия на начало месяца составил 250000 тенге. За текущий месяц были произведены следующие операции:

Получены в кассу с расчетного счета ДС на командировочные расходы 347000 тенге.

Выдано из кассы ДС подотчетному лицу на командировку 245000 тенге.

Получено в кассу с расчетного счета для выплаты заработной платы работникам предприятия 854400 тенге.

Выдана из кассы заработная плата работникам предприятия 720000 тенге.

Поступили денежные средства от покупателей на сумму 710 000 тенге.

Выданы ДС подотчетному лицу на хозяйственные расходы 49000 тенге.

Таблица 5. Операции за месяц

СК = 250.000 + 1.911.400 – 1.014.000 = 1.147.400

Задача 3

Таблица 6. Баланс

Таблица 6. Баланс

Продолжение таблицы 6

Задача 4

Таблица 7. Баланс

Продолжение таблицы 7

Задача 5

Определить тип изменения в балансе под влиянием хозяйственных операций.

1) От поставщиков поступили товары. (А+ П+) 3 тип

2) С текущего банковского счета оплатили за коммунальные услуги. (А- П-)

4 тип

3) Увеличен резервный капитал за счет нераспределенной прибыли отчетного года. (П+ П-) 2 тип

4) Начислена амортизация по офисной мебели. (А+ А-) 1 тип

5) В кассу поступило от работника возмещение материального ущерба. (А+ А-) 1 тип

Задача 6

Таблица 8. Баланс

Продолжение таблицы 8

2.3 Определение размера земельного налога. УГД по городу Усть-Каменогорск.

Физическое лицо имеет 1 200 кв.м. земельного участка, из них 120 кв.м. площадь дома. Участок находится в городе Усть-Каменогорск.

1) 1200 – 120 = 1 080кв.м.

2) налог под дом = 0,96 * 120 = 115,2тг.

3) Налог придомового участка: 1 000 * 0,2 = 200тг. 80 * 6 = 480тг.

4) Общий налог = 115,2 + 200 + 480 = 795,2тг.

Глава 3. Экономический анализ и анализ финансовой отчетности

3.1 Цели, задачи и методы экономического анализа

Экономический анализ является самостоятельной отраслью науки, имеющую свои предметы и объекты исследования, свои методики, свою целевую направленность. Экономический анализ подразумевает под собой всестороннее исследование факторов, резервов, ключевых показателей деятельности фирмы с целью полной оценки его экономического состояния и выявления наиболее оптимальных путей экономического роста.

Предмет экономического анализа – это те экономические процессы, которые имеют место быть в исследуемой организации, в её структурных подразделениях. Также экономический анализ не позволяет упустить из виду причинно-следственные связи экономических явлений и процессов, которые влияют на компанию.

Объектами экономического анализа принято считать хозяйствующие субъекты экономики и их хозяйственную систему во взаимодействии с внешней средой.

Конечной целью экономического анализа конкретно для компании OCS, является повышение результативности и эффективности предприятия, повышение его рентабельности, решение внутренних хозяйственных проблем. Также к целям я бы отнесла выявление неиспользованных ресурсов, нахождение альтернативных путей развития компании.

К основополагающим задачам экономического анализа относятся:

1) Определение реальной эффективности использования трудовых, материальных, финансовых ресурсов.

2) Выявление хозяйственных резервов, определение возможных методов их дальнейшего использования.

3) Научная обоснованность нормативов и планов при их разработке и утверждении.

4) Всестороннее исследование и контроль за выполнением нормативов и планов перевозок в процессе работы компании.

5) Совершенствование систем управления и логистики, что очень важно для транспортной компании.

Методы экономического анализа можно разделить на 4 основные группы:

1) Традиционные методы экономического анализа, которые не имеют критерия оптимальности, а только показывают изменения анализируемого показателя в динамике под действием различных факторов. К традиционным относятся статистические, бухгалтерские, графические методы.

2) Экономико-математические методы экономического анализа, которые имеют критерий оптимальности и гарантируют его выполнение. К ним относятся так называемые методы элементарной математики, классические методы математического анализа, методы математического программирования, математическая теория оптимальных процессов.

3) Эвристические методы, которые не имеют в явном виде критерия оптимальности, но подразумевающие его. Они включают в себя так называемый метод «мозгового штурма», представляющий собой опрос специалистов о предлагаемом решении какой-либо поставленной задачи. Ответы могут быть любыми, порой удивительными, на первый взгляд. В поиске решения может участвовать группа или даже большой коллектив специалистов. Создается атмосфера, когда без ответственности за предлагаемое решение и без стеснения каждый участник предлагает свое решение поставленной задачи. В результате организатором этого опроса выбирается лучшее решение. Также к эвристическим относится метод экспертных оценок. Он заключается в том, что каждый специалист-эксперт оценивает предлагаемые ему решения. Эти решения могут быть оценены в баллах по десятибалльной или по какой-либо другой системе. Участвует в этом эксперименте группа или коллектив специалистов. Им предлагаются проекты вариантов возможных решений. В конечном итоге выбирается вариант решения по среднему взвешенному показателю.

4) Психологические методы анализа экономических ситуаций и проектов, в которых критерий оптимальности в явном виде не присутствует, но подразумевается. Они включают в себя психологию покупателя и продавца в рамках закона спроса и предложения, анализ технико-экономических, экономических ситуаций с позиции психологии.

3.2 Задачи.

Задача 1

Таблица 9. Абсолютные и относительные изменения

Информационная система бухгалтерского учета характеризуется большим количеством различных подходов и методологий за последние 50 лет. Из-за ограничений и недостатков предыдущих моделей каждая новая модель развивалась. Интересно, что после создания новейшей техники новые или недавние модели эволюции не устраняют или не заменяют старую или предшествующую технику мгновенно. Однако несколько поколений и аналогов систем существуют в разных учреждениях, организациях, группах одновременно и, возможно, существуют в одном или тех же учреждениях. Аналогичным образом, современный инспектор должен быть осведомлен об особенностях функционирования всех подходов АИС, с которыми он или она, вероятно, столкнется. в настоящее время можно выделить четыре подхода, которые развивались в течение последних 50 лет:

-

Модель ручного процесса -

Модель плоского файла -

Система модели базы данных -

Модель REA (ресурс, событие и агенты)

Многие специалисты по АИС работают в консалтинговых фирмах, крупных корпорациях, страховых компаниях, финансовых фирмах, правительственных учреждениях и публичных бухгалтерских фирмах, среди других типов компаний. С развитием технологий традиционная практика бухгалтерского учета перейдет к практике информационных систем бухгалтерского учета. Профессиональные организации по бухгалтерскому учету и информационным технологиям работают над новыми направлениями бухгалтерских программ и отраслевых практик. Системные аудиторы являются одним из лучших вариантов за последние два десятилетия, они рассматривают средства контроля, обработку данных, целостность данных, общую эксплуатацию, техническое обслуживание, безопасность и другие аспекты всех типов информационных систем, используемых предприятиями. Некоторые должности в этой области включают финансового менеджера, финансового эксперта и финансового директора. Другие названия должностей включают аналитика компьютерных систем, менеджера компьютерных информационных систем или инженера-программиста, специализирующегося на финансовом программном обеспечении.

2.2 Задачи

Задача 1

Остаток задолженности перед поставщиками на начало месяца составил 540250 тенге. За текущий месяц были произведены следующие операции:

Получено от поставщика сырья по покупной стоимости на сумму 96500 тенге.

Поступило оборудование от поставщика по договорной стоимости на сумму 750000 тенге.

Оплатили с расчетного счета задолженность перед поставщиками 420 000 тенге.

Погашение кредиторской задолженности поставщикам с кассы на сумму 296000 тенге.

Таблица 4. Операции за месяц

СК = 540.250 – 716.000 + 846.500 = 670.750

Задача 2

Остаток ДС в кассе предприятия на начало месяца составил 250000 тенге. За текущий месяц были произведены следующие операции:

Получены в кассу с расчетного счета ДС на командировочные расходы 347000 тенге.

Выдано из кассы ДС подотчетному лицу на командировку 245000 тенге.

Получено в кассу с расчетного счета для выплаты заработной платы работникам предприятия 854400 тенге.

Выдана из кассы заработная плата работникам предприятия 720000 тенге.

Поступили денежные средства от покупателей на сумму 710 000 тенге.

Выданы ДС подотчетному лицу на хозяйственные расходы 49000 тенге.

Таблица 5. Операции за месяц

СК = 250.000 + 1.911.400 – 1.014.000 = 1.147.400

Задача 3

Таблица 6. БалансПродолжение таблицы 6

Задача 4

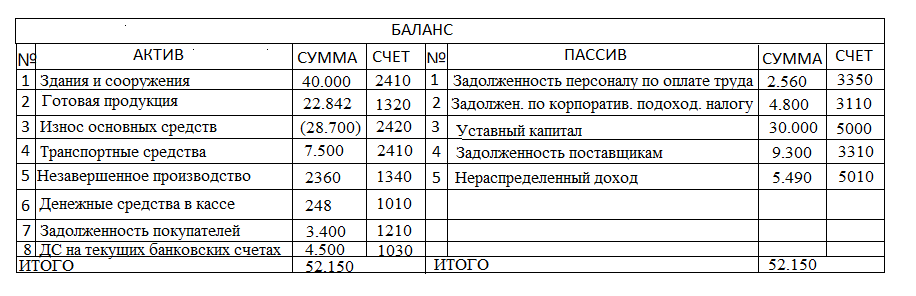

Таблица 7. Баланс

| Наименование | Сумма |

| 1. Здания и сооружения 2. Готовая продукция 3. Износ основных средств 4. Задолженность персоналу по оплате труда 5. Транспортные средства 6. Задолженность по корпоративному подоходному налогу 7. Незавершенное производство 8. Денежные средства в кассе 9. Задолженность покупателей 10. Уставный капитал 11. Задолженность поставщикам 12. Нераспределенный доход 13. Денежные средства на текущих банковских счетах | 40000 22842 28700 2560 7500 4800 2360 248 3400 30000 9300 5490 4500 |

Продолжение таблицы 7

Задача 5

Определить тип изменения в балансе под влиянием хозяйственных операций.

1) От поставщиков поступили товары. (А+ П+) 3 тип

2) С текущего банковского счета оплатили за коммунальные услуги. (А- П-)

4 тип

3) Увеличен резервный капитал за счет нераспределенной прибыли отчетного года. (П+ П-) 2 тип

4) Начислена амортизация по офисной мебели. (А+ А-) 1 тип

5) В кассу поступило от работника возмещение материального ущерба. (А+ А-) 1 тип

Задача 6

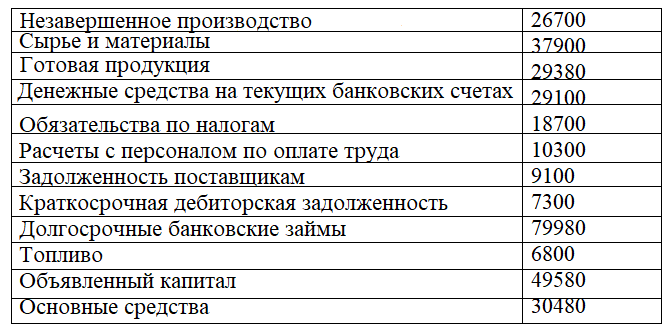

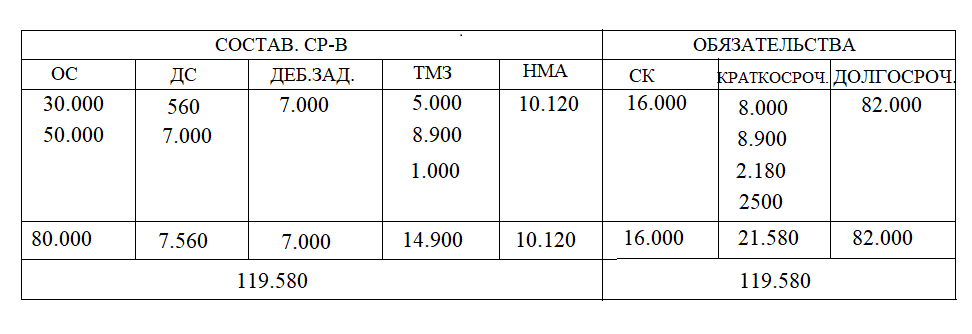

Таблица 8. Баланс

| Показатели | Сумма |

| 1 Материалы | 5000 |

| 2 Уставный капитал | 16000 |

| 3 Долг. кредиты банка | 82000 |

| 4 Готовая продукция | 8900 |

| 5 Наличность в кассе | 560 |

| 6 Задолженность в бюджет | 8000 |

| 7 Наличность на расчетном счете | 7000 |

| 8 Товары приобретенные | 1000 |

| 9 Патенты | 10120 |

| 10 Задолженность поставщикам | 8900 |

| 11 Факс | 30000 |

| 12 Оборудование | 50000 |

| 13 Задолженность покупателей | 7000 |

| 14 Задолженность по оплате труда | 2180 |

| 15 Прочая кредиторская задолженность | 2500 |

Продолжение таблицы 8

2.3 Определение размера земельного налога. УГД по городу Усть-Каменогорск.

Физическое лицо имеет 1 200 кв.м. земельного участка, из них 120 кв.м. площадь дома. Участок находится в городе Усть-Каменогорск.

1) 1200 – 120 = 1 080кв.м.

2) налог под дом = 0,96 * 120 = 115,2тг.

3) Налог придомового участка: 1 000 * 0,2 = 200тг. 80 * 6 = 480тг.

4) Общий налог = 115,2 + 200 + 480 = 795,2тг.

Глава 3. Экономический анализ и анализ финансовой отчетности

3.1 Цели, задачи и методы экономического анализа

Экономический анализ является самостоятельной отраслью науки, имеющую свои предметы и объекты исследования, свои методики, свою целевую направленность. Экономический анализ подразумевает под собой всестороннее исследование факторов, резервов, ключевых показателей деятельности фирмы с целью полной оценки его экономического состояния и выявления наиболее оптимальных путей экономического роста.

Предмет экономического анализа – это те экономические процессы, которые имеют место быть в исследуемой организации, в её структурных подразделениях. Также экономический анализ не позволяет упустить из виду причинно-следственные связи экономических явлений и процессов, которые влияют на компанию.

Объектами экономического анализа принято считать хозяйствующие субъекты экономики и их хозяйственную систему во взаимодействии с внешней средой.

Конечной целью экономического анализа конкретно для компании OCS, является повышение результативности и эффективности предприятия, повышение его рентабельности, решение внутренних хозяйственных проблем. Также к целям я бы отнесла выявление неиспользованных ресурсов, нахождение альтернативных путей развития компании.

К основополагающим задачам экономического анализа относятся:

1) Определение реальной эффективности использования трудовых, материальных, финансовых ресурсов.

2) Выявление хозяйственных резервов, определение возможных методов их дальнейшего использования.

3) Научная обоснованность нормативов и планов при их разработке и утверждении.

4) Всестороннее исследование и контроль за выполнением нормативов и планов перевозок в процессе работы компании.

5) Совершенствование систем управления и логистики, что очень важно для транспортной компании.

Методы экономического анализа можно разделить на 4 основные группы:

1) Традиционные методы экономического анализа, которые не имеют критерия оптимальности, а только показывают изменения анализируемого показателя в динамике под действием различных факторов. К традиционным относятся статистические, бухгалтерские, графические методы.

2) Экономико-математические методы экономического анализа, которые имеют критерий оптимальности и гарантируют его выполнение. К ним относятся так называемые методы элементарной математики, классические методы математического анализа, методы математического программирования, математическая теория оптимальных процессов.

3) Эвристические методы, которые не имеют в явном виде критерия оптимальности, но подразумевающие его. Они включают в себя так называемый метод «мозгового штурма», представляющий собой опрос специалистов о предлагаемом решении какой-либо поставленной задачи. Ответы могут быть любыми, порой удивительными, на первый взгляд. В поиске решения может участвовать группа или даже большой коллектив специалистов. Создается атмосфера, когда без ответственности за предлагаемое решение и без стеснения каждый участник предлагает свое решение поставленной задачи. В результате организатором этого опроса выбирается лучшее решение. Также к эвристическим относится метод экспертных оценок. Он заключается в том, что каждый специалист-эксперт оценивает предлагаемые ему решения. Эти решения могут быть оценены в баллах по десятибалльной или по какой-либо другой системе. Участвует в этом эксперименте группа или коллектив специалистов. Им предлагаются проекты вариантов возможных решений. В конечном итоге выбирается вариант решения по среднему взвешенному показателю.

4) Психологические методы анализа экономических ситуаций и проектов, в которых критерий оптимальности в явном виде не присутствует, но подразумевается. Они включают в себя психологию покупателя и продавца в рамках закона спроса и предложения, анализ технико-экономических, экономических ситуаций с позиции психологии.

3.2 Задачи.

Задача 1

Таблица 9. Абсолютные и относительные изменения

| Показатель | Данные на конец года | Изменения | |||

| базисного | отчетного | Абсолют. | Относит. | ||

| ОC по первоначальной стоимости | 26001 | 31000 | 4999 | 119 | |

| Основные производственные фонды | 23001 | 28500 | 5499 | 124 | |

| здания и сооружения | 9501 | 10500 | 999 | 111 | |

| машины и оборудование | 12001 | 16500 | 4499 | 138 | |

| измерительные приборы | 701 | 750 | 49 | 107 | |

| транспортные средства | 301 | 250 | -51 | 83 | |

| Инструменты | 501 | 500 | -1 | 100 | |

| Непроизводственные фонды | 3001 | 2500 | -501 | 83 | |

| Амортизация основных средств | 7801 | 8400 | 599 | 108 | |

| Среднеспис. численность рабочих в наибольшую смену, чел. | 101 | 105 | 4 | 104 | |

| ОС за отчетный период поступившие выбывшие | 6101 1201 | 9800 4800 | 3699 3599 | 161 400 | |

| Остаток ОС на начало года | 21101 | 26000 | 4899 | 123 | |