Файл: Документ (лат documentum свидетельство, доказательство) это зафиксированная на материальном носителе информация. Бухгалтерским документом.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.12.2023

Просмотров: 45

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- документы по организации бухгалтерского учета;

- документы по организации бухгалтерской отчетности;

- документы по организации расчетов организации с юридическими и физическими лицами;

- прочие документы, образующиеся в деятельности бухгалтерии.

Заголовки дел должны четко, в обобщенной форме отражать основное содержание документов дела. Заголовок дела всегда начинается с названия разновидности документов (план, отчет, договоры и т.д.) или вида дела (журнал, дело и т.п.).

Графа 3. «Количество дел (томов, частей)». Заполняется только по окончании календарного года, так как нельзя спрогнозировать объем документов в начале года.

Графа 4. «Срок хранения дела (тома, части) и № статей по Перечню». Указывают срок хранения дела, номера статей со ссылкой на Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000, размещенный в БД «Консультант плюс». Наиболее распространенные виды документов, образующиеся в деятельности бухгалтерии, представлены в Приложении № 2.

Отметим, что в соответствии с Федеральным законом № 129-ФЗ организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета, а также бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Графа 5 «Примечание». Проставляют отметки о заведении дел, о ведении дел в электронном виде (т.е. БД), о переходящих делах, о выделении дел к уничтожению, о лицах, ответственных за формирование дел, о передаче дел в другую организацию для продолжения и др.

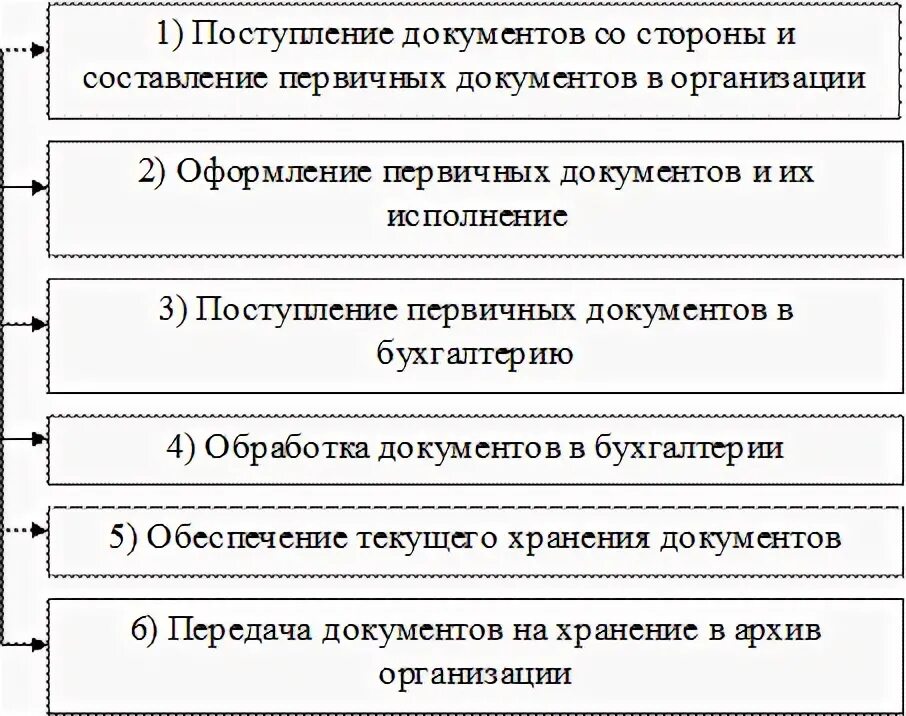

Порядок хранения документов регламентируется следующими основными документами:

-

Федеральный закон от 22.10.2004 №125-ФЗ "Об архивном деле в Российской Федерации" (далее - Закон № 125-ФЗ); -

Основные правила работы архивов организации - одобрены решением Росархива от 06.02.2002 (далее - Основные правила); -

Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения - утвержден Федеральной архивной службой России 06.10.2000 (далее - Перечень); -

Положение о документах и документообороте в бухгалтерском учете - утверждено приказом Минфина СССР от 29.07.1983 №105.

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

В архив передавайте документы постоянного и временного (свыше 10 лет) хранения. Остальные бумаги, срок хранения которых не превышает 10 лет, храните в бухгалтерии. Пока не придет время их уничтожать. Передача первичных бухгалтерских документов в архив сопровождается созданием архивного дела.

Передача дел в архив организации осуществляется по графику, составленному архивом, согласованному с руководителями структурных подразделений, передающих документы в архив, и утвержденному руководителем организации.

В период подготовки дел структурным подразделением к передаче в архив организации сотрудником архива предварительно проверяется правильность их формирования, оформления и соответствие количества дел, включенных в опись, количеству дел, заведенных в соответствии с номенклатурой дел организации. Все выявленные при проверке недостатки в формировании и оформлении дел работники службы делопроизводства структурного подразделения обязаны устранить. При обнаружении отсутствия дел составляется справка.

Прием каждого дела производится лицом, ответственным за архив (специальным сотрудником) в присутствии работника службы делопроизводства структурного подразделения. При этом на обоих экземплярах описи против каждого дела, включенного в нее, делается отметка о наличии дела. В конце каждого экземпляра описи указывается цифрами и прописью количество фактически принятых в архив дел, номера отсутствующих дел, дата приема-передачи дел, а также подписи ответственного за архив (сотрудника архива) и лица, передавшего дела.

Счёт – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами.

Для получения различных по степени детализации информации используют два вида счетов: синтетические и аналитические.

Синтетические счета

– это счета, дающие обобщённые данные о видах имущества, обязательств и хозяйственных операций по определённым экономическим признакам.

Учёт на синтетических счетах называется синтетическим учётом.

Аналитические счета – это счета, дающие детализированные данные обобщённых группировок. На основе этих счетов ведётся аналитический учёт.

Промежуточное положение между ними занимают субсчета.

Субсчёт – это группировка аналитических счетов в пределах синтетического счёта.

Например, счёт «Материалы» - синтетический счёт, который имеет аналитические счета и 9 субсчетов.

Активные счета – это счета, на которых отражаются различные виды имущества

Пассивные счета – это счета, на которых учитываются источники формирования имущества и обязательства.

Активно-пассивные счета – это счета, на которых отражаются расчёты и которые объединяют в себе признаки активных и пассивных счетов.

Счет 76 "Расчеты с разными дебиторами и кредиторами" активно-пассивный. Это означает, что сальдо по этому счету может быть, как по дебету, так и по кредиту. Дебетовое сальдо показывает задолженность дебиторов перед нашей организацией, кредитовое - нашу задолженность перед кредиторами.

Между счетами и балансом существует тесная взаимосвязь:

Активные счета соответствует активу баланса; пассивные - пассиву

Отдельные наименования статей баланса соответствуют наименованию счетов

Остатки хозяйственных средств и источников их образования показываются на счетах по той же стороне, что и в балансе

Суммы остатков по всем активным счетам равны итогу актива баланса, а по всем пассивным счетам - итогу пассива баланса

Для обобщения учётных данных и контроля за записями на счетах бухгалтерского учёта составляют оборотные ведомости.

Оборотная ведомость – это способ обобщения учётной информации отражаемой на счетах бухгалтерского учёта. Она составляется в конце месяца на основании данных синтетических счетов, задействованных предприятием.

Существуют оборотная ведомость по синтетическим счетам и оборотная ведомость по аналитическим счетам.

Оборотная ведомость по синтетическим счетам представляет собой свод оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки учётных записей, составления баланса и общего ознакомления с состоянием и изменением хозяйственных средств предприятия.

Синтетические счета – это счета, дающие обобщённые данные о видах имущества, обязательств и хозяйственных операций по определённым экономическим признакам.

Учёт на синтетических счетах называется синтетическим учётом.

Аналитические счета – это счета, дающие детализированные данные обобщённых группировок. На основе этих счетов ведётся аналитический учёт.

Промежуточное положение между ними занимают субсчета.

Субсчёт – это группировка аналитических счетов в пределах синтетического счёта.

Например, счёт «Материалы» - синтетический счёт, который имеет аналитические счета и 9 субсчетов.

Промежуточное положение между ними занимают субсчета.

Субсчёт – это группировка аналитических счетов в пределах синтетического счёта.

Например, счёт «Материалы» - синтетический счёт, который имеет аналитические счета и 9 субсчетов.

Субсчёт 1 «Сырьё и материалы»: ткань шерстяная, ткань искусственная.

Синтетические счета - это счета первого порядка.

Субсчета - счета второго порядка.

Аналитические счета – 3,4 и т.д. порядка.

Синтетические и аналитические счета взаимосвязаны, т.к. остатки, обороты синтетического счёта должны быть равны остаткам, оборотам соответствующих аналитических счетов.

оборотов и сальдо по всем счетам аналитического учёта, объединяемым одним синтетическим счетом; предназначена для наблюдения за состоянием, движением отдельных видов хозяйственных средств и их источников. Цель составления ведомости - проверка ведения учёта. При этом итоги оборотных ведомостей по счетам аналитического учёта сверяются с данными соответствующего синтетического счета, который находится в оборотной ведомости по синтетическим счетам. Итоги должны совпадать

Оборотная ведомость по синтетическим счетам представляет собой свод оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки учётных записей, составления баланса и общего ознакомления с состоянием и изменением хозяйственных средств предприятия.

Обозначение дебета одного и кредита другого счёта называется

бухгалтерской проводкой.

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, позволяет их объединить в единую систему. Двойная запись имеет большое информационное значение, т.к. позволяет получить информацию о движении имущества, источников организации.

Двойная запись способствует контролю за движением имущества, источников его образования, показывает, откуда оно поступило и на какие цели было направлено. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях.

В бухгалтерском учёте применяются хронологическая и систематическая записи.

Хронологическая запись – это последовательное отражение экономических разнородных хозяйственных операций.

Цель данной записи: регистрация всех операций данной организации, как правило, в журнале, который называется регистрационным.

Записи хозяйственных операций по определенной системе называются систематическими.

Быстрый ответ

Корреспонденция счетов – это двойная запись, т. е. такой способ ведения бухгалтерского учета, при котором хозяйственные операции отражаются одновременно по дебету и кредиту взаимосвязанных бухгалтерских счетов. Данные счета по отношению друг к другу становятся корреспондирующими счетами. Часто термин «корреспонденция счетов» используется в качестве синонима бухгалтерских записей, или бухгалтерских проводок.

Шахматная оборотная ведомость или шахматка нужна для проверки правильности применяемой в течение месяца корреспонденции счетов и определения оборотов по счетам

Забалансовые счета – это счета, которые предназначены для отражения информации о наличии движения ценностей, не принадлежащих предприятиям, но временно находящихся в его пользовании, а также счета, которые учитывают условные права и обязательства. Например, материалы, принятые в переработку – счет 003. Забалансовые счета не корреспондируют с другими счетами. В них делаются односторонние записи. По дебету – увеличение, по кредиту – уменьшение.

Значение плана счетов:

-

Руководящий документ, который обеспечивает единообразие организации бухгалтерского учёта на разных предприятиях. -

Он облегчает учётную работу, упрощает обобщение бухгалтерских данных. -

Способствует машинизации учёта. -

Способствует получению оперативной информации, т.к. субсчета предназначены для сбора информации, исходя из требований анализа, контроля, управления, составления отчётности и ориентации в рыночной экономике.