ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.12.2023

Просмотров: 472

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что финансовый результат деятельности организации является одним из важнейших элементов рыночной экономики. Роль прибыли компании сложно переоценить, поскольку именно прибыль является конечным финансовым результатом работы компании. Она выступает источником пополнения финансовых ресурсов организации. Увеличение прибыли формирует финансовую основу для осуществления расширенного воспроизводства компании и удовлетворения социальных и материальных потребностей учредителей и сотрудников. Посредством прибыли выполняются обязательства компании перед бюджетом, кредитными организациями, иными учреждениями.

Рыночная экономика определяет конкретные требования к системе управления компаниями. Нужно более быстрое реагирование на изменение хозяйственной ситуации для поддержания устойчивого финансового состояния и постоянного улучшения производства в соответствии с изменением рыночной конъюнктуры.

В рыночных условиях компания самостоятельно планирует собственную деятельность и определяет перспективы развития, с учетом спроса на продукцию и исходя из необходимости обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других явилась прибыль.

Ее величина складывается под влиянием большого количества различных факторов и отражает почти все стороны деятельности предприятия. По этой причине прибыль можно рассматривать с позиции управляемого объекта, который может быть подвергнут планированию и прогнозированию, учёту и анализу, регулированию и контролю.

Эффективность деятельности предприятия определяется

не только достижением высокой прибыли и максимизации объемов производства, также необходимо минимизировать затраты, потому как именно от уровня затрат зависит себестоимость и в итоге цена продукта. Следует подчеркнуть, что показатели рентабельности также являются важнейшими составляющими, которые отражают факторную среду формирования прибыли организаций.

Степень научной разработанности темы. Исследованию основных положений теории и практики финансового менеджмента, решению проблем определения финансовых результатов предприятий как одного из основных разделов финансового менеджмента, посвящено значительное количество трудов отечественных и зарубежных ученых. Высокую значимость в решении целого ряда проблем, связанных с анализом финансового состояния предприятий, имеют работы Аганбегяна А.Б., Бунича П. Г., Шеремета А.Д., Сайфуллина Р.С. и Негашева Е.В., Ковалева В.В. и Палия В.Ф., Ионовой А.Ф. и Селезневой Н.Н. и др., в которых раскрываются основные положения и методы финансового менеджмента применительно к условиям деятельности российских предприятий.

Целью выпускной квалификационной работы является анализ финансовых результатов ПАО «Россети Московский регион», а также разработка мероприятий по улучшению финансовых результатов деятельности предприятия.

Для достижения поставленной цели необходимо решить следующий ряд задач:

-

рассмотреть теоретические основы оценки и анализа финансовых результатов деятельности организации; -

провести анализ финансовых результатов деятельности предприятия на примере ПАО «Россети Московский регион»; -

разработать пути совершенствования оценки и анализа финансовых результатов деятельности предприятия на примере ПАО «Россети Московский регион».

Объектом исследования является процесс формирования финансового результата ПАО «Россети Московский регион».

Предметом исследования работы являются экономические отношения в сфере формирования финансовых результатов деятельности организации.

Теоретической базой исследования составили труды отечественных и зарубежных авторов в области экономики, финансов, анализа и диагностики финансово-хозяйственной деятельности, в том числе Ковалева В.В., Савицкой Г.В., Шеремета А. Д.; материалы экономических изданий и периодической печати,

Информационную базу исследования составляют законы РФ, подзаконные нормативно-правовые акты, постановления правительства РФ, Гражданский кодекс РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ, статистические данные, материалы общероссийской и региональной печати, статистическая и бухгалтерская финансовая отчетность ПАО «Россети Московский регион» за 2019–2021 гг.

Практическая значимость выпускной квалификационной работы обусловлена тем, что методологические и практические рекомендации могут быть использованы при работе предприятия.

Структура работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

-

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

-

Сущность оценки и анализа финансовых результатов деятельности предприятия

Качество принимаемых управленческих решений на уровне хозяйствующего субъекта зависит от качества их аналитического обоснования.

В книге «Корпоративные финансы и учет» под финансовым результатом понимается разница между доходами и затратами организации [10, с. 356].

Но данное определение недостаточно точно характеризует сущность финансового результата.

Наиболее емкое определение дает Толкачева Н. А. Под финансовым результатом она понимает прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка [15, с. 55].

В свою очередь О. В. Ефимова считает, что финансовый результат — это прибыль. Но в то же время она отмечает, что «действительно конечный результат тот, правом распоряжаться которым, обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [12, с. 28].

Изучая точки зрения различных авторов, наиболее интересным представляется мнение Г. В. Савицкой, которая пишет, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности [14, с. 46].

Таким образом, финансовый результат определяется как прирост или уменьшение стоимости имущества при постоянном капитале на начало и конец периода.

Получение небольшого числа ключевых информативных показателей, дающих объективную оценку финансового состояния предприятия, является основной целью финансового анализа. В ходе финансового анализа выявляются изменения в составе имущества хозяйствующего субъекта и в источниках его формирования, в финансовых результатах деятельности (его прибылей и убытков), в расчетах с дебиторами и кредиторами.

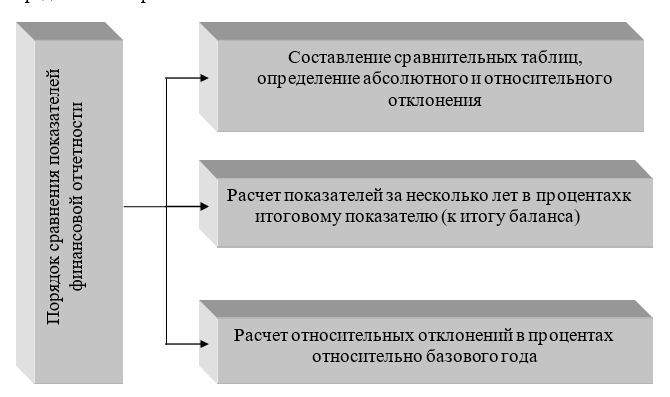

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности. Порядок сравнения показателей финансовой отчетности представлен на рисунке 1.

Рисунок 1 – Порядок сравнения показателей финансовой отчетности [7, с. 39]

Таким образом, одним из самых важных методов являются чтение бухгалтерской отчетности и изучение абсолютных величин, представленных в ней. Тем не менее этих данных, несмотря на их важность, для принятия управленческих решений недостаточно, поскольку они не позволяют оценить динамику основных показателей, место субъекта предпринимательской

деятельности среди подобных предприятий, что имеет важное значение в конкурентной среде.

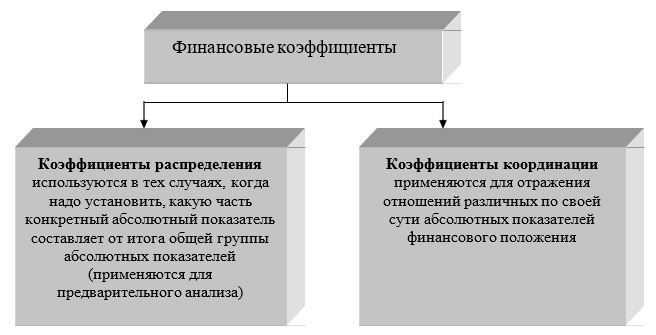

Одновременно с абсолютными показателями, характеризующими различные стороны финансового положения, применяют и финансовые коэффициенты. Финансовый коэффициент – это относительный показатель финансового положения. Они делаются на коэффициенты распределения и координации. Характеристика финансовых коэффициентов представлена на рисунке 2.

Рисунок 2 – Характеристика финансовых коэффициентов [10, с. 81]

Анализ финансовых коэффициентов состоит в сопоставлении их значения в динамике (по периодам). В качестве базисных величин используются индикаторы базового периода субъекта предпринимательской деятельности; средние значения показателей; показатели конкурентов; и значения, характеризующие оптимальные или критические показатели финансового положения предприятия, которые выполняют роль единого стандарта, именуемого оценочными.

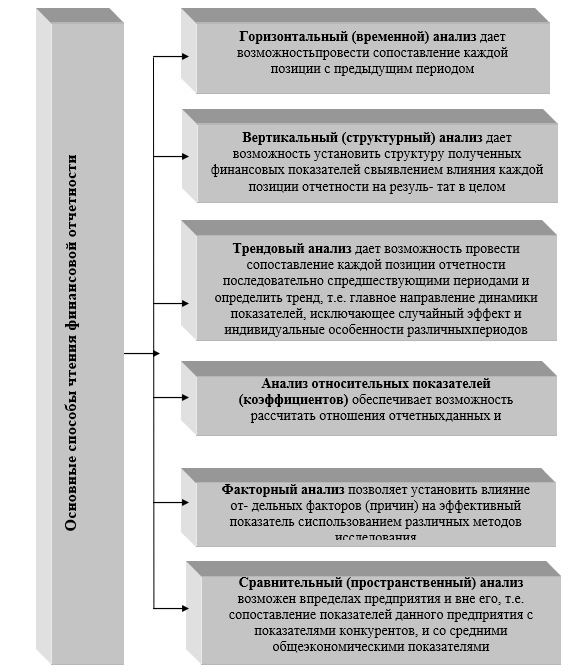

Практика финансового анализа позволяет определить основные способы чтения финансовой отчетности. Основные способы чтения финансовой отчётности приведены на рисунке 3.

Рисунок 3 – Основные способы чтения финансовой отчетности [14, с. 63]

Специальные финансовые коэффициенты, расчет которых базируется на существовании определенных корреляций между элементами финансовой

отчетности, именуются финансово-оперативными показателями. Они позволяют реально оценить положение этого субъекта хозяйственной