ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.12.2023

Просмотров: 451

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

деятельности.

В дополнение к финансовым показателям в сфере финансового анализа существенную роль играют абсолютные показатели, которые вычисляются по данным отчетности. Посредством этих показателей формулируются критерии для оценки качества финансового положения.

Финансовый и экономический анализ может быть осуществлен различными способами.

Количественные методы включают в себя статистические методы (наблюдение, сравнение, абсолютные и относительные величины, средние значения, резюме, группировка, временные ряды, индексы и т. д.), экономико-математические методы (методы математического программирования, экономико-математического моделирования и факторного анализа, исследования операций и т. д.).

Любой из экономико-математических методов подразделяется на приемы и способы, применяемые в аналитической работе.

Изменение в составе собственного капитала в течение отчетного периода характеризует финансовый результат деятельности предприятия. Рост собственного капитала может быть оценен с помощью показателей финансовых результатов, которые в обобщенном виде отражаются в форме № 2 «Отчет о финансовых результатах» годовой и квартальной бухгалтерской отчетности.

Доход характеризует эффективность осуществления ряда направлений деятельности предприятия: коммерческой, производственной, технической, финансовой, инвестиционной [17, с. 59].

Они формируют базу для экономического развития предприятий и укрепления финансовых отношений со всеми участниками бизнес-процессов.

На рынке каждый субъект хозяйствования действует в виде отдельного производителя товара,

который является экономически и юридически независимыми в выборе бизнес-направлений, формирования ассортимента,

расчета затрат, ценообразования, бухгалтерского учета, продаж, и как следствие определения прибыли или убытка.

Прибыль является непосредственной целью деятельности предприятия на рынке. Реализация целей возможна, только если субъект хозяйственной деятельности выпускает товары (работы, услуги), которые по своим потребительским свойствам соответствуют общественным нуждам.

Для выявления финансового результата необходимо сравнить выручку с затратами на производство. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует производителей продукции на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является главной формой чистого дохода, отражает экономическую выгоду, полученную в результате деятельности предприятия.

Увеличение прибыли формирует финансовую основу для повышения собственных финансовых ресурсов предприятия, расширения производства, формирование резервного капитала, а также фондов социального и материального стимулирования персонала предприятия. Посредством прибыли реализуются внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами и контрагентами. Доход характеризует уровень деловой активности и финансового благосостояния [22, с. 12].

По прибыли определяют долю отдачи

авансированных средств в доходность вложений и активов. В рыночных условиях, субъект предпринимательской деятельности, старается максимизировать прибыль, с целью обеспечения динамичного развития производства в условиях конкурентной борьбы, что даст возможность ему удержать позиции на рынке данного продукта и обеспечит его выживание.

Убытки по результатам деятельности выдвигают на первый план ошибки, просчеты в направлениях использования средств, ставят бизнес-субъект в напряженное финансовое положение, не исключающее банкротство.

В систему показателей финансовых результатов входят не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность управления.

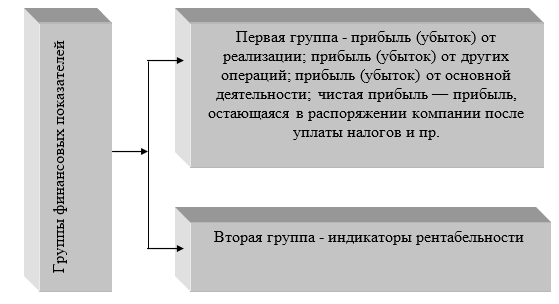

Способность компании обеспечить устойчивый рост прибыли и, как следствие, собственного капитала может быть оценена системой показателей финансовых результатов. В целом показатели, характеризующие финансовые результаты компании, делятся на две основные группы: абсолютные и относительные. На рисунке 4 приведены примеры каждой из групп.

Рисунок 4 – Основные группы финансовых показателей [13, с. 112]

Анализ финансовых результатов деятельности компании включает в виде обязательных элементов, во-первых, рейтинговые изменений для каждого показателя за анализируемый период (горизонтальный анализ); во-вторых, оценка структуры доходов и ее изменение в динамике (вертикальный анализ); в-третьих, изучение динамики изменений показателей в течение нескольких отчетных

периодов, в-четвертых, определить степень влияния различных факторов на сумму прибыли и причины их изменения.

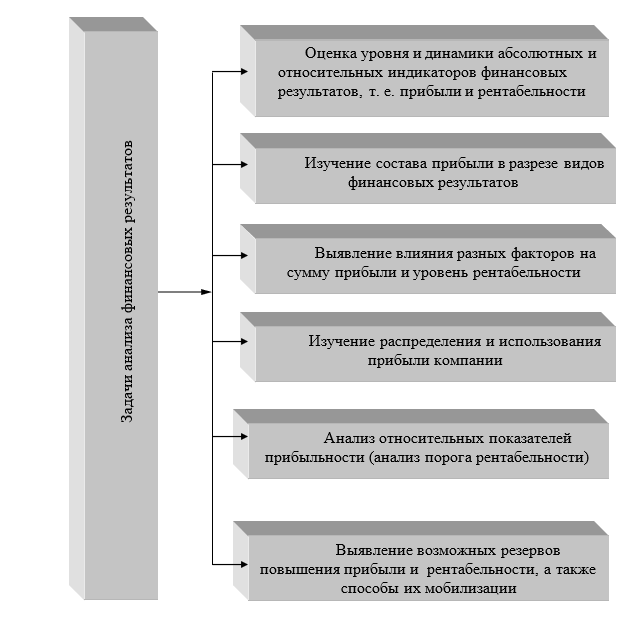

Основные задачи анализа финансовых результатов представлены на рисунке 5.

Рисунок 5 – Основные задачи анализа финансовых результатов [13, с. 115]

Основные источники информации при анализе финансовых результатов деятельности компании является форма № 2 «Отчет о финансовых результатах». Кроме того, может быть привлечена информация, содержащаяся в форме № 1 «Бухгалтерский баланс», форме № 3 «Отчет об изменениях капитала», журнал- ордер № 10 по статьям затрат на производство, журнал- ордер № 15 —по счетам прибылей и убытков, журнал-ордер № 11 —по счетам готовой продукции, форме № 11 «Сведения о наличии и движении основных средств и других не финансовых активов» (статистическая отчетность). Дополнительно, при анализе используются данные бизнес-плана и аналитического бухгалтерского учета: счет 90 «Продажи», счет 91 «Прочие доходы и расходы», счет 99 «Прибыли и убытки».

Вопросы учетной политики, которая определяет величину полученной компанией прибыли, представлены на рисунке 6.

Рисунок 6 – Вопросы учетной политики, определяющие величину прибыли [11, с. 106]

При анализе финансовых результатов необходимо также принимать во внимание, что их величина зависит от учетной политики выбранной компании,

которая предоставляет возможности для маневра в части распределения затрат между готовой продукцией и незавершенным производством. При сравнении финансовых результатов за ряд аналогичных периодов необходимо учитывать изменение методики учета, составления отчетности и принятую в компании учетную политику.

В анализе финансовых результатов необходимо выделять понятие бухгалтерской и экономической прибыли:

В дополнение к финансовым показателям в сфере финансового анализа существенную роль играют абсолютные показатели, которые вычисляются по данным отчетности. Посредством этих показателей формулируются критерии для оценки качества финансового положения.

Финансовый и экономический анализ может быть осуществлен различными способами.

Количественные методы включают в себя статистические методы (наблюдение, сравнение, абсолютные и относительные величины, средние значения, резюме, группировка, временные ряды, индексы и т. д.), экономико-математические методы (методы математического программирования, экономико-математического моделирования и факторного анализа, исследования операций и т. д.).

Любой из экономико-математических методов подразделяется на приемы и способы, применяемые в аналитической работе.

Изменение в составе собственного капитала в течение отчетного периода характеризует финансовый результат деятельности предприятия. Рост собственного капитала может быть оценен с помощью показателей финансовых результатов, которые в обобщенном виде отражаются в форме № 2 «Отчет о финансовых результатах» годовой и квартальной бухгалтерской отчетности.

Доход характеризует эффективность осуществления ряда направлений деятельности предприятия: коммерческой, производственной, технической, финансовой, инвестиционной [17, с. 59].

Они формируют базу для экономического развития предприятий и укрепления финансовых отношений со всеми участниками бизнес-процессов.

На рынке каждый субъект хозяйствования действует в виде отдельного производителя товара,

который является экономически и юридически независимыми в выборе бизнес-направлений, формирования ассортимента,

расчета затрат, ценообразования, бухгалтерского учета, продаж, и как следствие определения прибыли или убытка.

Прибыль является непосредственной целью деятельности предприятия на рынке. Реализация целей возможна, только если субъект хозяйственной деятельности выпускает товары (работы, услуги), которые по своим потребительским свойствам соответствуют общественным нуждам.

Для выявления финансового результата необходимо сравнить выручку с затратами на производство. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует производителей продукции на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является главной формой чистого дохода, отражает экономическую выгоду, полученную в результате деятельности предприятия.

Увеличение прибыли формирует финансовую основу для повышения собственных финансовых ресурсов предприятия, расширения производства, формирование резервного капитала, а также фондов социального и материального стимулирования персонала предприятия. Посредством прибыли реализуются внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами и контрагентами. Доход характеризует уровень деловой активности и финансового благосостояния [22, с. 12].

По прибыли определяют долю отдачи

авансированных средств в доходность вложений и активов. В рыночных условиях, субъект предпринимательской деятельности, старается максимизировать прибыль, с целью обеспечения динамичного развития производства в условиях конкурентной борьбы, что даст возможность ему удержать позиции на рынке данного продукта и обеспечит его выживание.

Убытки по результатам деятельности выдвигают на первый план ошибки, просчеты в направлениях использования средств, ставят бизнес-субъект в напряженное финансовое положение, не исключающее банкротство.

В систему показателей финансовых результатов входят не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность управления.

Способность компании обеспечить устойчивый рост прибыли и, как следствие, собственного капитала может быть оценена системой показателей финансовых результатов. В целом показатели, характеризующие финансовые результаты компании, делятся на две основные группы: абсолютные и относительные. На рисунке 4 приведены примеры каждой из групп.

Рисунок 4 – Основные группы финансовых показателей [13, с. 112]

Анализ финансовых результатов деятельности компании включает в виде обязательных элементов, во-первых, рейтинговые изменений для каждого показателя за анализируемый период (горизонтальный анализ); во-вторых, оценка структуры доходов и ее изменение в динамике (вертикальный анализ); в-третьих, изучение динамики изменений показателей в течение нескольких отчетных

периодов, в-четвертых, определить степень влияния различных факторов на сумму прибыли и причины их изменения.

Основные задачи анализа финансовых результатов представлены на рисунке 5.

Рисунок 5 – Основные задачи анализа финансовых результатов [13, с. 115]

Основные источники информации при анализе финансовых результатов деятельности компании является форма № 2 «Отчет о финансовых результатах». Кроме того, может быть привлечена информация, содержащаяся в форме № 1 «Бухгалтерский баланс», форме № 3 «Отчет об изменениях капитала», журнал- ордер № 10 по статьям затрат на производство, журнал- ордер № 15 —по счетам прибылей и убытков, журнал-ордер № 11 —по счетам готовой продукции, форме № 11 «Сведения о наличии и движении основных средств и других не финансовых активов» (статистическая отчетность). Дополнительно, при анализе используются данные бизнес-плана и аналитического бухгалтерского учета: счет 90 «Продажи», счет 91 «Прочие доходы и расходы», счет 99 «Прибыли и убытки».

Вопросы учетной политики, которая определяет величину полученной компанией прибыли, представлены на рисунке 6.

Рисунок 6 – Вопросы учетной политики, определяющие величину прибыли [11, с. 106]

При анализе финансовых результатов необходимо также принимать во внимание, что их величина зависит от учетной политики выбранной компании,

которая предоставляет возможности для маневра в части распределения затрат между готовой продукцией и незавершенным производством. При сравнении финансовых результатов за ряд аналогичных периодов необходимо учитывать изменение методики учета, составления отчетности и принятую в компании учетную политику.

В анализе финансовых результатов необходимо выделять понятие бухгалтерской и экономической прибыли:

-

бухгалтерская прибыль – фактически полученная и отраженная регистрах бухгалтерского учета прибыль за анализируемый период; -

экономическая прибыль – ожидаемая или прогнозируемая величина прибыли [4, в с. 89].