Файл: Современные проблемы обеспечения достаточности собственного капитала коммерческого банка в рф.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.12.2023

Просмотров: 58

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Высокий уровень развития гарантирования вкладов обеспечивает смягчение требований к защитной функции собственного капитала и в обороте банка может находиться меньшая его сумма. Чрезмерное внимание к операциям с безрисковыми и ликвидными активами ведет к уменьшению прибыльности банка, потери позиций на денежном рынке и рынке банковских операций и услуг. Не для кого ни секрет, что в настоящий момент, на фоне неблагоприятных экономических прогнозов идет снижение курса рубля по отношению к доллару, а плавающее состояние курса, привело к увеличению инфляционных рисков. Инфляция привела к росту цен на потребительские товары, а политические риски, связанные с международными санкционными мерами в отношении России, привели к уменьшению инвестиционных расходов, из-за этого Банк России был вынужден снизить прогноз темпов роста экономики. Аналогичные внеплановые риски оказывают большое влияние на платежеспособность заемщиков, ведут к накоплению долгов на балансах банков и способствуют замедлению роста их пассивов. Регулятор играет одну из основных ролей в процессе контроля над банковской системой, в частности в условиях экономической нестабильности.

Функция обеспечения оперативной деятельности является менее приоритетной по значимости в сравнении с защитной функцией. Но, преуменьшать, либо пренебрегать ею нельзя, в особенности на первых стадиях формирования и функционирования банка, так как именно из собственного капитала складывается его инфраструктура и функционирует банковская система. На этапе разработки и модернизации технологий и продуктов, а также в дальнейшем расширении и структурном развитии банка играет огромную роль именно функция обеспечения оперативной деятельности.

Влияние на деятельность банка в целом со стороны надзорных и регулирующих органов происходит из-за фиксации размера собственного капитала (или отдельных его составляющих), в этом заключается сущность регулирующей функции.

В частности, установление норматива текущей ликвидности направлено на то, чтобы не допустить минимизацию банками собственного капитала, с целью извлечения максимальной прибыли, понизить уровень угрозы банкротства банков и улучшить уровень защиты интересов вкладчиков и кредиторов.

Как считает Н.А. Амосова и Е.Н. Гаранина: «Многофункциональность собственного капитала указывает на его неоднородный состав. Одна часть, специализированная на обеспечении банковской деятельности, проявляется в форме уставного капитала, частично резервного, эмиссионных разниц, переоценки основных средств и нематериальных активов и материального поощрения его работников»

6.

Вторая часть собственного капитала предназначена для страхования активных и других операций и услуг банка от убытков. Она подвижная и частично может представлять собой резервный капитал, резерв для покрытия возможных убытков от активных операций. За регулирование размера собственного капитала отвечает третья часть собственного капитала, она же может применяться и для страховых потребностей банка и обеспечения банковской деятельности. Поэтому размер ее является подвижным динамичным, может изменяться в зависимости от изменения тактических и стратегических целей самого банка, кроме того от внесения изменений в требования регулирующих и надзорных органов. Эта часть собственного капитала выступает в форме нераспределенной прибыли, частично для этого могут привлекаться средства на условиях долга.

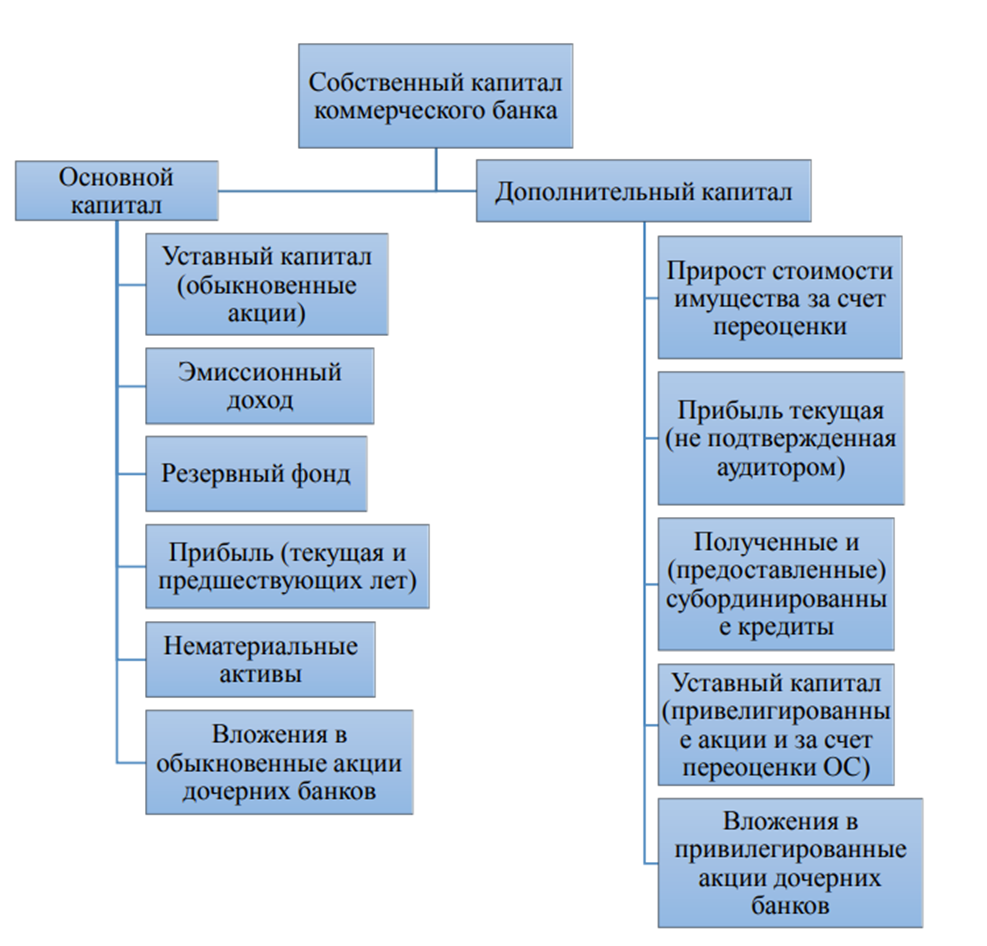

Собственный капитал коммерческого банка формируется с помощью двух источников: взносов учредителей и получаемой прибыли коммерческого банка. Большому количеству операций, совершенных банком, характерна большая величина свободных резервов, с целью обеспечения финансовой устойчивости. В мировой и российской практике к собственным средствам банков относятся средства, представленные на рисунке 2.

Рисунок 2 - Структура собственного капитала коммерческого банка

А где на вашем рисунке деление основного капитала на базовый и добавочный? Этот рисунок уместнее приводить после упоминания базельских документов. В рисунке непонятно также, где источники капитала, а где факторы его уменьшающие. Схему структуры капитала рекомендуется составить в обобщенном виде по действующему нормативному документу ЦБ.

По мнению академика Морозко Н.И, уставный капитал коммерческого банка – это: «денежное выражение минимально обязательного размера имущества, которым банк должен обладать как юридическое лицо и как хозяйствующая единица, т.е. это тот размер имущества, только при наличии которого вновь создаваемый банк в праве быть зарегистрированным в качестве юридического лица и получить первую, простейшую банковскую лицензию и которым банк отвечает перед своими кредиторами в конечном счете (т.е. если для выполнения своих обязательств, для оплаты долгов у банка не останется иных средств)»7.

Размер уставного капитала, собственных средств (капитала) регулируется Статьей 72 ФЗ "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ; Статьи 11, 11.2, 35 и 36 ФЗ "О банках и банковской деятельности" от 02.12.1990 N 395-1; Главы 4, 7, 8, 11, 13 и 14 инструкции Банка России от 02.04.2010 N 135-И (ред. от 19.08.2021) "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

Вклад в уставный капитал кредитной организации может быть в виде:

-

денежных средств в валюте Российской Федерации; -

денежных средств в иностранной валюте; -

принадлежащего учредителю кредитной организации на праве собственности здания (помещения), завершенного строительством (в том числе включающего встроенные или пристроенные объекты), в котором может располагаться кредитная организация; -

в виде банкоматов и терминалов, специализированных на приеме денежной наличности от клиентов и ее хранения.

Имущество в неденежной форме, вносимое в качестве вклада в уставный капитал кредитной организации, должно быть оценено и отражено в балансе кредитной организации в валюте РФ.

Вклад в уставный капитал кредитной организации не может быть в виде имущества, если право распоряжения им ограничено в соответствии с федеральными законами или заключенными ранее договорами.

Денежная оценка имущества в не денежной форме, вносимого в качестве вклада в уставный капитал кредитной организации при ее учреждении, утверждается общим собранием учредителей.

При оплате дополнительных акций кредитной организации имуществом в не денежной форме денежная оценка такого имущества производится советом директоров (наблюдательным советом) кредитной организации.

Денежная оценка имущества в неденежной форме, вносимого в качестве дополнительного вклада в уставный капитал кредитной организации в форме общества с ограниченной ответственностью или общества с дополнительной ответственностью, утверждается общим собранием участников кредитной организации.

Независимый оценщик привлекается, если необходимо определить стоимость имущества в не денежной форме, в случае оплаты части уставного капитала им.

В случаях, если государство или муниципальное образование являются владельцами от 2 до 50% голосующих акций кредитной организации, а также определение цены размещения эмиссионных ценных бумаг кредитной организации, цены (денежной оценки) имущества, цены выкупа акций кредитной организации осуществляется советом директоров (наблюдательным советом) кредитной организации, обязательным является уведомление федерального органа исполнительной власти, уполномоченного Правительством РФ.

Величина оценки, произведенной независимым оценщиком, не может быть меньше величины денежной оценки имущества, произведенной учредителями (участниками) или советом директоров (наблюдательным советом) кредитной организации.

Для формирования уставного капитала кредитной организации не принято применять привлеченные денежные средства, а в случаях, установленных федеральными законами, - иное имущество.

Стоимость имущества в неденежной форме, направляемого на оплату акций (долей в уставном капитале) создаваемой путем учреждения кредитной организации, не может превышать 20% цены размещения акций (долей в уставном капитале).

Внесения в качестве вклада в уставный капитал кредитной организации имущества в не денежной форме не могут быть использованы, в случаи не предоставления документов, подтверждающих право ее учредителей на его внесение в уставный капитал кредитной организации. Также не могут быть использованы для формирования уставного капитала кредитной организации, привлеченные денежные средства.

В случае недостаточности прибыли для возмещения убытков по активным операциям используют средства резервного фонда. Резервный фонд предназначен для осуществления выплат процентов по облигациям и дивидендов по привилегированным акциям. Основу резервного фонда составляют ежегодные отчисления от прибыли.

Минимальный размер резервного фонда установлен Центральным банком РФ. Предельный размер резервного фонда банк определяет самостоятельно и закрепляет его в уставе. Размер может варьироваться в пределах от 25 до 100% от уставного капитала.

Когда размер резервного фонда доходит до определенной границы, его средства капитализируются (перечисляются в уставный капитал), и его формирование начинается заново.

Суммарное значение следующих показателей: эмиссионный доход (только для акционеров кредитных организаций); прирост стоимости имущества при переоценке и имущество, безвозмездно полученного в собственность от организаций и физических лиц) является добавочным капиталом.

Отдельно стоит отметить такую часть капитала банка, как страховые резервы. Образование страховых резервов происходит при совершении определенных активных операций. К таким относят следующие резервы:

-

резерв на возможные потери по прочим активам и по расчетам с дебиторами; -

резервы под возможное обесценивание ценных бумаг, приобретенных банком; -

резервы, создаваемые под возможные потери по ссудам и по учету векселей.

Цель создания страховых резервов - компенсация отрицательных последствий снижения рыночной стоимости активов. Их формирование происходит согласно положению ЦБ РФ в обязательном порядке из доходов банка.

По мнению А.Н. Назаровой: «нераспределенная прибыль также принадлежит к собственным средствам банка, поскольку в условиях рыночной экономики принципы деятельности коммерческих банков подразумевает независимое распоряжение прибылью, остающейся после уплаты налогов, дивидендов и отчислений в резервный капитал»8.

Подводя итог, хочу отметить, что формированию банками собственного капитала свойственны как определенные «плюсы», так и «минусы».

Преимуществами являются:

- более высокая способность банков генерировать доход от осуществления операций или оказания услуг, поскольку в случае его использования не нужно платить проценты;

-

относительная простота привлечения средств, так как принятие решения о формировании собственного банковского капитала (особенно за счет внутренних источников) менеджерами и собственниками банка не требует получения согласия других хозяйствующих субъектов;

- обеспечение финансовой основы дальнейшего развития, платежеспособности и финансовой устойчивости банка на перспективу развития;

-

независимость от конъюнктуры денежного рынка (при условии формирования собственного капитала за счет внутренних источников); -

гарантия безопасности в контроле над банком со стороны собственников (в особенности основания собственного капитала за счет внутренних источников); -

повышение доверия кредиторов, вкладчиков и регулирующих органов.

К недостаткам собственного капитала банка можно отнести, в частности:

-

медленное наращивание банковского капитала; -

ограниченность возможностей существенного развития и расширения банковской деятельности, а также объема привлечения средств, особенно в периоды благоприятной среды развития экономики;

- завышенная стоимость (по сравнению с альтернативными привлеченными и заемными источниками) формирования банковского капитала.

Таким образом, следует сделать вывод, что собственный капитал банка на начальном этапе формируется за счет средств собственников и является важнейшим источником ресурсов для ведения банковской деятельности. А также, собственный капитал банка является гарантом и защитой от финансовых потерь, которые зависят от различного рода факторов, влияющих на деятельность банка, также гарантирует финансовую устойчивость и экономическую самостоятельность. Собственный капитал имеет безвозвратный характер в отличие от привлекаемых на условиях возвратности, платности и срочности средств клиентов и инвесторов.