Файл: Современные проблемы обеспечения достаточности собственного капитала коммерческого банка в рф.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.12.2023

Просмотров: 57

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА»

Воронежский филиал

Экономический факультет

Кафедра финансов и кредита

| | «Допустить к защите» |

| Заведующий кафедрой финансов и кредита Федосова Светлана Павловна _________________________ (подпись) «_____»___________ 2022 г. | |

Выпускная квалификационная работа

(Выпускная квалификационная работа бакалавра)

Направление подготовки 38.03.01 «Экономика»

Направленность (профиль) «Финансы и кредит»

ТЕМА: «Современные проблемы обеспечения достаточности собственного капитала коммерческого банка в РФ»

Выполнил обучающийся: Попова Ирина Сергеевна

Группа: ЭФд-119

| Научный руководитель выпускной квалификационной работы: Иевлева Анна Александровна, к. э. н., доцент кафедры финансов и кредита _____________________ (подпись) |

| Автор _______________ (подпись) |

Воронеж – 2023

Министерство науки и высшего образования Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего образования

«Российский экономический университет имени Г.В. Плеханова»

Воронежский филиал

АННОТАЦИЯ

выпускной квалификационной работы

Поповой Ирины Сергеевны

на тему: «Современные проблемы обеспечения достаточности

собственного капитала коммерческого банка в РФ»

ANNOTATION

The final qualifying works

Popova Irina Sergeevna

on the theme: «Modern problems of ensuring the adequacy of the equity capital of a commercial bank in the Russian Federation»

Автор ВКР _____________ Попова И.С.

(подпись)

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ…………………………………………………………………... | | ||

| 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДОСТАТОЧНОСТИ СОБСТВЕННОГО КАПИТАЛА КОММЕРЧЕСКОГО БАНКА……………………………….. | | ||

| 1.1 | Экономическая сущность собственного капитала банка и его источники……..……………………………………………………….. | | |

| 1.2 | Источники и механизм формирования собственного капитала коммерческого банка …………….…………………………………... | | |

| 1.3 | Методические подходы к оценке достаточности собственного капитала………………………………………………………………… | | |

| 2 ПРАКТИЧЕСКИЕ АСПЕКТЫ ОБЕСПЕЧЕНИЯ ДОСТАТОЧНОСТИ СОБСТВЕННОГО КАПИТАЛА КОММЕРЧЕСКИМ БАНКОМ ПАО «ВТБ»………………………………………………………………………..... | | ||

| 2.1 | Общая характеристика финансово-экономической деятельности банка…………………………………………………………………….. | | |

| 2.2 | Оценка источников собственного капитала коммерческого банка…. | | |

| 2.3 | Оценка факторов достаточности собственного капитала…………… | | |

| 2.4 | Исследование инструментов обеспечения достаточности собственного капитала ……………………...…………………………. | | |

| 3 ОСНОВНЫЕ НАПРАВЛЕНИЯ РЕШЕНИЯ ПРОБЛЕМ ОБЕСПЕЧЕНИЯ ДОСТАТОЧНОСТИ СОБСТВЕННОГО КАПИТАЛА БАНКА В РФ …………………………………………………………..…...... | | ||

| 3.1 | Разработка способов комплексного решения проблемы недокапитализации………………………………………………...…… | | |

| 3.2 | Мероприятия по усилению инвестиционной привлекательности банка на основе роста капитала банка………………………………… | | |

| | ЗАКЛЮЧЕНИЕ………………….…………………………………....... | | |

| | СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……..……………. | | |

| | ПРИЛОЖЕНИЯ……………………………………………………...... | | |

ВВЕДЕНИЕ

Процессы, происходящие в настоящее время в банковской сфере в целом и отдельных ее элементах - обуславливают потребность совершенствования системы оценки деятельности банков, в том числе достаточности собственного капитала. Система мониторинга деятельности банков дает возможность обнаружить из их числа более проблематичные как можно раньше. В связи с активным развитием финансовой системы, стремительно теряют свою актуальность существующие подходы и методы оценки собственного капитала коммерческого банка. По этой причине на сегодняшний день важным является формирование новых подходов к определению достаточности собственного капитала коммерческого банка как в целом в банковской системе, так и в коммерческих банках в частности.

Банковский сектор является важнейшим элементом экономики любого государства. Опираясь на анализ банковского сектора, можно провести оценку экономики государства в целом. При условии экономического спада большим значением обладает политика развития и формирования капитала кредитной организацией. Так, капитал банка оказывает существенную роль в обеспечении финансовой устойчивости и надежности банковской системы, в таком случае основой экономического роста, благосостояния общества и повышения уровня жизни является эффективное функционирование банковской системы. Особо актуальна проблема формирования собственного капитала для банковского сектора, что связано с особенностью его деятельности.

Регулирование соотношения между размером собственных средств и размером обязательств считается значимым аспектом. Так как собственные средства — это ресурсы, не подлежащие возврату, они представляют собой резерв для покрытия обязательств банка.

Собственный капитал банка является источником средств на первоначальной стадии функционирования банка в связи с нехваткой привлеченных заемных средств и отсутствием прибыли.

Величины собственного капитала должно быть предостаточно для укрепления уверенности заемщиков в достаточности средств для кредитования и вкладчиков - в возвратности их средств.

Цель выпускной квалификационной работы - изучение структуры собственного капитала ПАО «ВТБ» и разработка рекомендаций по ее оптимизации. Еще подумайте. ВТБ нет в наименовании темы. Изучить – можно тему, лекцию, предмет. И прям реально будет оптимизация? Давайте дождемся вашей второй и третьей главы, а потом Вы сформулируете цель.

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть экономическую сущность собственного капитала банка;

– рассмотреть источники и механизм формирования собственного капитала коммерческого банка;

–

– выявить проблемы обеспечения достаточности собственного капитала в деятельности российского банка и разработать способы их решения.

Объектом исследования является собственный капитал.

Предметом исследования является уровень достаточности собственного капитала банка и методы его достижения.

В выпускной квалификационной работе базовым является системный подход к оценке функционирования предмета исследования, использованы методы научного познания: статистический, сравнительный и другие.

Теоретическую базу выпускной квалификационной работы составили законодательные акты, регулирующие банковскую деятельность в России, учебные пособия, научные монографии, статьи в экономической периодике.

В первой главе отражены теоретические основы оценки собственного капитала коммерческого банка в России, вторая глава включает оценку эффективности структуры собственного капитала ПАО «ВТБ». Основные выводы изложены в заключении.

Окончательная редакция введения будет в конце.

Пожалуйста, все вносимые изменения в текст обозначайте другим цветом (кроме красного) и не используйте маркер.

-

Теоретические основы достаточности собственного капитала коммерческого банка

1.1 Экономическая сущность собственного капитала банка и его источники

Доверие клиентов, а именно вкладчиков коммерческого банка является показателем надежности не только конкретно взятой кредитной организации, но и всей банковской системы в целом. Именно поэтому осуществляется контроль государственными органами за величиной собственного капитала банка.

По мнению А.М. Герасимовича: «капитал банка – средства, внесенные собственниками-участниками капитала, которые растут в результате эффективной банковской деятельности в процессе капитализации прибыли и за счет дополнительных поступлений со стороны акционеров» [1, с. ?]. во всех ссылках указывают страницу заимствования, исправьте сразу и везде, потом будет сложнее.

Есть и другие трактовки

Также А. Ю. Бородин отмечает, что: «ресурсы коммерческого банка — это его собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц, сформированные банком в соответствии проведения пассивных операций, которые в совокупности применяются им для осуществления активных операций»3.

Собственный капитал банка - совокупность денежных средств и выраженной в денежной форме части имущества банка, обеспечивающая экономическую самостоятельность банка и финансовую устойчивость. В основном для осуществления банковских операций и обслуживания физических и юридических лиц с целью извлечения максимальной прибыли банк использует собственный капитал. Характерной чертой банковской деятельности считается то, что собственный капитал характеризуется небольшой долей в совокупном банковском капитале в сравнении с иными сферами деятельности.

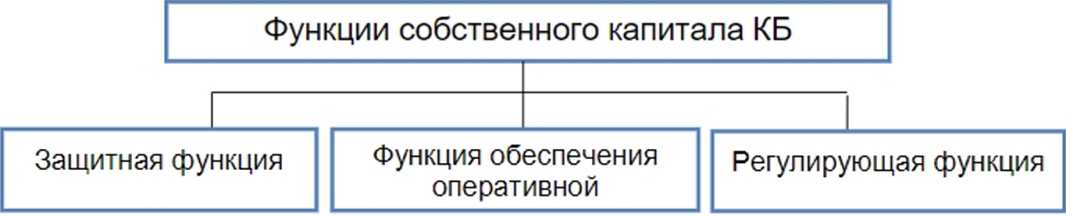

Банки являются финансовыми посредниками, и происходит мобилизация временно свободных денежных средств, с последующим размещением их среди других субъектов рынка. Поэтому в банковской деятельности собственный капитал обладает несколько другим назначением, нежели в остальных сферах предпринимательства. В мировой и российской практике выделяют три основные функции собственного капитала, которые представлены на рисунке 1.

Рисунок 1 - Функции собственного капитала коммерческого банка

По утверждению Бланка И. А., в случае ликвидации или банкротства банка, защитная функция собственного капитала обеспечивает защиту интересов вкладчиков банка и гарантирует функционирование банка при возникновении потерь от текущей деятельности 4.

Подобные убытки покрываются за счет доходов от текущей деятельности. Если их недостаточно для покрытия непредвиденных расходов, тогда для этой цели используется часть собственного капитала. В данном случае собственный капитал банка выступает в роли «подушки безопасности» и подстраховывает, на случай форс-мажорных обстоятельств. Показателем надежности и платежеспособности банка, независимо от наличия убытков от текущей деятельности является величина резервного капитала и прочих резервов. Функции собственного капитала:

-

Защитная функция; -

Функция обеспечения оперативной деятельности; -

Регулирующая функция. Это лишнее дублирование информации: и рисунок, и перечисление. Оставьте что-то одно. И раскройте содержание всех перечисленных функций последовательно.

С экономической точки зрения непозволительно применение привлеченного и заемного капитала с целью возмещения текущих потерь, так как сами считаются обязательством банка перед кредиторами и вкладчиками.

Существует ряд факторов, под воздействием которых меняется роль защитной функции собственного капитала. Академик Шевченко И.К. выделяет такие факторы, как общеэкономическое и финансовое состояние страны, а именно устойчивости денежной сферы: состояние гарантирования вкладов в стране, стратегии и тактики банков, непосредственно, начиная с области подчинения их обеспечению ликвидности и финансовой стабильности5.

Большая часть активов кредитной организации формируется привлеченными средствами. Главной функцией собственных средств банка является защитная, направленная на защиту средств вкладчика и на погашение возможных рисков. Защитная функция кредитной организации содержит в себе обеспечение выполнения обязательств, не покрываемых банковскими активами и выплаты по компенсации вкладчикам. Данная функция отвечает за создание резервов для покрытия разного рода рисков и сохранение платежеспособности коммерческого банка.