Файл: Курсовая работа Учёт расчётов по удержаниям из заработной платы.doc

Добавлен: 12.12.2023

Просмотров: 3577

Скачиваний: 42

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Чтобы удержать из заработной платы работника суммы по основаниям, указанным в ст. 137 ТК РФ, работодателю следует издать приказ об этом. Установленной законодательством формы приказа нет, поэтому работодатель форму приказа разрабатывает самостоятельно. Приказы следует издать в течение месяца со дня окончания срока, установленного для возврата неотработанного аванса, сумм, рассчитанных с ошибкой, погашения задолженности.

Для фиксации получения согласия можно предложить несколько вариантов: составить уведомление об удержании, в котором предусмотреть графу о согласии работника, попросить работника составить заявление о том, что он не возражает против удержания, а также предусмотреть в приказе отметку о согласии на удержание.

В заключении отметим, что удержания представляют из себя изъятия определенных сумм из заработной платы сотрудника. Учет удержаний различается в зависимости от их вида (обязательные или инициативные). Начисление удержаний производится по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с соответствующими счетами 68 «Расчеты по налогам и сборам», 73 «Расчеты с персоналом по прочим операциям» или 76 «Расчеты с разными дебиторами и кредиторами». Размер удержаний не должен превышать максимальный процент, установленный законодательством.

Из заработной платы, начисленной работникам организации, производят различные удержания, которые делятся на обязательные, удержания по инициативе организации, по инициативе работника.

Производимые удержания рассчитываются в строго установленной последовательности. В первую очередь рассчитываются и производятся обязательные удержания, далее: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию.

Законодательство определило жесткие границы размеров удержаний из заработной платы: удержания, по инициативе работодателя не могут превышать 20 %, при исполнении удержаний по исполнительным листам их общий размер не должен превышать 50 %, а если по исполнительным листам взыскиваются алименты на содержание несовершеннолетних детей, максимально допустимый размер удержаний 70 %.

ТК РФ предусмотрены меры защиты сотрудника от неправомерных удержаний из заработной платы. Следовательно, любые удержания возможны только тогда, когда это прямо указано в ТК РФ.

Заработная плата является мощным инструментом производственного управления, поэтому важен правильный грамотный учет труда и расчетов с персоналом. Правильно организованный учет кадров и оплаты труда позволит не только обеспечить работников социальными гарантиями, но и укрепить финансовое благополучие предприятия.

Постоянно происходящие изменения нормативного законодательства в области оплаты труда обязывают работодателя непрерывно отслеживать такие нововведения. Именно поэтому так важно раскрыть основные моменты правового регулирования учета труда и его оплаты. Анализируя проблемы правового регулирования заработной платы, отдельно следует уделить внимание вопросам удержаний из заработной платы по распоряжению работодателя. Как уже отмечалось, важной гарантией охраны заработной платы работников является закрепление в ТК РФ правил, ограничивающих перечень оснований и размеры удержаний из нее по распоряжению работодателя.

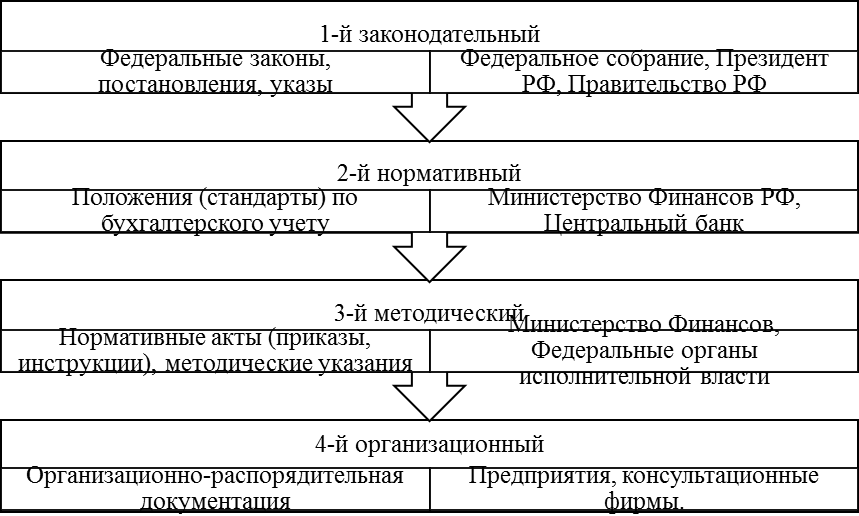

На рисунке 1.2. обобщим систему нормативного регулирования в России:

Рисунок 1.2. - Система нормативного регулирования в России

На современном этапе в России существует четырехуровневая система бухгалтерского учета. В зависимости от назначения и статуса нормативные документы можно разделить на несколько уровней.

1 уровень - Конституция, Трудовой, Налоговый и Гражданский кодексы, Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете».

2 уровень - расходы на оплату труда работников организации относятся к расходам по обычным видам деятельности на основании пп. 5, 8 ПБУ 10/99 «Расходы организации», утвержденного Министерством Финансов №33н от 6 июня 1999 года.

Положение по ведению учета и отчетности, утвержденное Министерством Финансов от 29 июля 1998 №34н в редакции от 24 декабря 2010 года с изм. от 8 июля 2016 года регулирует ведение учета, в том числе по расчетам с персоналом, а также отражение указанных расчетов в бухгалтерской отчетности.

3 уровень - методические указания, инструкции.

К третьему уровню нормативного регулирования относится План счетов коммерческих организаций, утвержденный Министерством Финансов от 31 октября 2000 года №94н в редакции от 8 ноября 2010 года, в соответствии с которым учет заработной платы начисляется на пассивном счете 70 «Расчеты с персоналом по оплате труда». Удержания НДФЛ отражаются на счете 68 «Расчеты по налогам и сборам», удержания за брак и недостачу ценностей – на счете 73 «Расчеты с персоналом по прочим операциям», удержания по инициативе сотрудника учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами».

4 уровень - рабочие документы организаций, предназначенные для внутреннего пользования. К ним относятся учетная политика, рабочий план счетов, график документооборота, неунифицированные формы ученых первичных документов, регистры учета, внутренняя управленческая отчетность и т.д.

Таким образом, при производстве удержаний из заработной платы работника работодатель должен придерживаться норм действующего федерального законодательства, включая правила об ответственности за незаконные удержания.

2. Экономическая характеристика деятельности ООО «Центр Сертификации ТЭК».

Предприятие «Центр Сертификации ТЭК» является обществом с ограниченной ответственностью.

ООО «Центр Сертификации ТЭК» является юридическим лицом и действует на основе Устава, Закона РФ от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью», учредительного договора и другими нормативными документами.

Краткое наименование: ООО «Центр Сертификации ТЭК»

Юридический адрес предприятия: 428038, г. Чебоксары, ул. Энтузиастов,42

ООО «Центр Сертификации ТЭК» является предприятием, работающим с целью извлечения прибыли и удовлетворения общественных потребностей.

Основным видом экономической деятельности является: технические испытания, исследования, анализ и сертификация.

Дополнительными видами деятельности общества является: торговая деятельность, в частности оптовая торговля продовольственными товарами и сопутствующей продукцией, включая создание магазинов и иных торговых точек, а также другие, определенные в Уставе предприятия.

Общество осуществляет любые виды внешнеэкономической деятельности, не противоречащие действующему законодательству.

Высшим органом общества является общее собрание участников общества.

ООО «Центр Сертификации ТЭК» самостоятельно определяет направления, и порядок использования прибыли, руководствуясь учредительными документами и действующим законодательством.

Руководство текущей деятельностью ООО «Центр Сертификации ТЭК» осуществляется директором.

Оперативный бухгалтерский и статистический учет и отчетность общества осуществляется в порядке, установленном законодательством Российской Федерации. Финансовые результаты деятельности общества с ограниченной ответственностью определяются на основе годового бухгалтерского баланса. По месту нахождения ООО «Центр Сертификации ТЭК» ведется полная документация в объеме, установленном действующим законодательством Российской Федерации.

Финансовая бухгалтерия представляет систематическую информацию о работе предприятия и отдельных его цехов руководству и непосредственно генеральному директору предприятия.

Несмотря на то, что основной деятельностью ООО «Центр Сертификации ТЭК» являются технические испытания, исследования, анализ и сертификация, основную прибыль предприятие получает от оптовой торговли. Помимо оптовой торговли, может заниматься отдельными видами деятельности, перечень которых определяется законом, при условии предоставления специального разрешения (лицензии) на организацию данного вида деятельности.

В процессе осуществления своей деятельности ООО «Центр Сертификации ТЭК» вступает в хозяйственные связи с разными предприятиями, организациями и лицами: поставщиками товарно- материальных ценностей (работ, услуг), покупателями, финансовыми, налоговыми органами, органами социального страхования и др. Расчеты с ними осуществляются в денежной форме.

Организация, предоставляющая услуги ООО «Центр Сертификации ТЭК» или поставляющая товар, выставляет счет, в котором указывается цена за товар или услуги подлежащая оплате.

Для расчетных операций с поставщиками бухгалтерия выписывает платежные документы на оплату. ООО «Центр Сертификации ТЭК» расчеты с другими организациями производит преимущественно платежными поручениями.

На расчетный счет организации поступают денежные средства за реализованный товар, кредиты банка, свободные денежные средства из кассы, прочие поступления по основной деятельности. Деньги на расчетный счет зачисляют согласно банковским правилам на основании типовых денежных и расчетных документов.

Так наличные деньги из кассы предприятие вносит на расчетный счет на основании объявления на взнос наличными. При этом банк выдает квитанцию о приеме денег.

Для осведомления ООО «Центр Сертификации ТЭК» о состоянии его расчетного счета и операций, совершенных на нем, банк посылает выписки из расчетного счета. В них отражаются ежедневные операции по приходу и расходу средств.

Анализ основных экономических показателей деятельности ООО «Центр Сертификации ТЭК» приведен в таблице 2.1. Анализ проведен по данным форм бухгалтерской отечности организации: бухгалтерского баланса и отчета о финансовых результатах. (Приложение 1,2)

Приведем основные показатели деятельности организации за 2014- 2021 гг. в таблице 2.1.

Как видно из таблицы, к 2021 году заметно увеличение основных показателей деятельности. Данное увеличение связано с заключением договоров на реализацию с рядом крупных организаций.

Таблица 2.1.

Основные показатели деятельности организации ООО «Центр Сертификации ТЭК»

| Показатели | 2019 г. | 2020г. | 2021г. | Абс. откл. (+,-) | Относит. откл.,% | ||

| 2020 от 2019 г.г. | 2021 от 2020 г.г. | 2020 к 2019 г.г. | 2021 к 2020 г.г. | ||||

| Выручка, тыс. руб. | 54 271 | 53 389 | 75 484 | -882 | 22 095 | -1,6 | 41.4 |

| Полная себестоимость, тыс. руб. | 50 905 | 52 291 | 72 763 | 582 | 19 472 | 2,7 | 37,3 |

| Прибыль от продаж, тыс. руб. | 1066 | 1098 | 2721 | 32 | 1623 | 3,0 | 147,8 |

| Прибыль чистая, тыс. руб. | 545 | 932 | 1774 | 387 | 842 | 71,0 | 90,3 |

| Рентабельность продаж, % | 1,96 | 2,06 | 3,61 | 0,10 | 1,55 | Х | Х |

| Среднегодовая стоимость оборотных активов, тыс. руб. | 81128 | 36836 | 36906 | -44 292 | 70 | -54,6 | 0,2 |

| Среднегодовая стоимость основных средств, тыс. руб. | 3018 | 3279 | 3338 | 261 | 59 | 8,7 | 1,8 |

| Среднесписочная численность, чел. | 83 | 81 | 85 | -2 | 4 | -2,4 | 4,9 |

| Фонд оплаты труда, тыс. руб. | 29482 | 28 974 | 30 471 | -508 | 1497 | -1,7 | 5,2 |

| Среднемесячная заработная плата, тыс. руб. | 29,60 | 29,81 | 29,87 | 0,2082 | 0,0649 | 0,7 | 0,2 |

| Производительност ь труда, руб./чел. | 653,87 | 659,12 | 888,05 | 5,25 | 228,92 | 0,8 | 34,7 |

| Фондоотдача, руб. | 11,36 | 10,18 | 16,62 | -1,17 | 6,44 | -10,3 | 63,2 |

| Коэф. оборачиваемости оборотных активов | 0,42 | 0,91 | 1,50 | 0,48 | 0,59 | 114,6 | 65,9 |

| Коэф. обеспеченности оборотных активов собственными оборотными средствами | 0,11 | 0,12 | 0,07 | 0,01 | -0,04 | 9,3 | -39,5 |

| Коэф. автономии | 0,14 | 0,19 | 0,15 | 0,05 | -0,04 | 34,3 | -22,7 |